|

Главная |

Методические подходы к выбору направлений разработки методов оценки и анализа конкурентоспособности предприятия

|

из

5.00

|

Одной из основных целей любого предприятия в рыночной экономике является повышение своей конкурентоспособности и выпускаемой продукции. Выше в данной работе было отмечено, что одним из главных условий управления конкурентоспособностью предприятия является разработка методов ее 1) анализа и 2)измерения, что в свою очередь позволит управлять ее уровнем и проводить сравнительный анализ конкурентоспособности субъектов рынка. Таким образом, задача количественного измерения и анализа конкурентоспособности - одна из актуальных задач маркетинга в системе управления любого предприятия. В рыночных отношениях только то предприятие получает возможность дальнейшего развития, которое осуществляет эффективную хозяйственную деятельность. Этот принцип подчиняет все стороны деятельности предприятия учету конъюнктуры рынка, обуславливает необходимость разработки стратегии обеспечения конкурентоспособности предприятия, ее постоянного анализа и оценки].

На микро уровне необходимо различать два понятия конкурентоспособности: конкурентоспособность предприятия как эффективность его производственно-сбытовой деятельности на определенном рынке; конкурентоспособность продукции как потенциальное отличие в потребительском спросе между ней и аналогичной продукцией [67]. Многие авторы связывают конкурентоспособность предприятия только с конкурентоспособностью продукции, полагая ее базовым понятием в системе конкурентоспособности, считая при этом остальные аспекты ее производными. Этот подход к оценке конкурентоспособности отражен в ряде публикаций [62, 64, 65, 67, 68 стр.167-175, 69, стр.76-78]. Однако понятие конкурентоспособности предприятия гораздо многомернее и трактуется в научной литературе весьма неоднозначно.

В то же время, конкурентоспособность продукции и предприятия соотносятся между собой как часть и как целое. Конкурентоспособность продукции - одна из важнейших характеристик, которая обеспечивает конкурентоспособность предприятия. Между этими категориями существует тесная взаимосвязь [24, стр.86-87, 77, стр.45-47]. Возможность предприятия конкурировать на определенном товарном рынке непосредственно зависит от конкурентоспособности товара и совокупности экономических методов деятельности предприятия, оказывающих воздействие на результаты конкурентной борьбы. Необходимо сказать, что конкурентоспособность продукции является необходимым, но не достаточным условием конкурентоспособности предприятия [24, стр.86]. Это обстоятельство следует в частности из различий данных категорий:

- во-первых, конкурентоспособность продукции определяется за короткий с экономической точки зрения период времени, а оценивание конкурентоспособности предприятия осуществляется за продолжительный период;

- во-вторых, уровень конкурентоспособности продукции определяется для каждого его вида, а оценка конкурентоспособности предприятия охватывает всю номенклатуру продукции (и не только номенклатуру);

- в-третьих, конкурентоспособность предприятия интересует только его хозяина, который определяет целесообразность производственной деятельности, исходя из конкретных условий. Потребителя же при оценивании конкурентоспособности продукции затраты и эффективность производства не интересуют.

Большинство оперативных методов оценки конкурентоспособности предприятия основано на портфельном и SWOT- анализах, [3, 4, 78, стр. 101-104] или на применении различных производственных показателей и финансовых коэффициентов, характеризующих производственную деятельность, финансовое положение, эффективность инвестиций и т.д. [79, стр.44]. В работе [80, стр.6-12] за основные показатели конкурентоспособности предприятия предлагается принимать показатели: экономического потенциала и эффективности деятельности; уровня управления; производственного и сбытового потенциалов; научно-исследовательского потенциала; финансового положения; репутации предприятия, его рыночной стратегии и инновационной деятельности; состояния и квалификации трудовых ресурсов.

В работе [58, стр.53] конкурентоспособность рассматривается как многомерная концепция в рамках комплекса маркетинга, а для ее измерения используются переменные конкурентных преимуществ, адаптивности и результатов экономической деятельности предприятия. Для измерения конкурентных преимуществ предлагается использовать следующие переменные: конкурентное ценообразование; преимущества в издержках; качество, дизайн, упаковка, эксплуатационные характеристики продукта; послепродажное обслуживание; скорость реакции на запросы потребителей; имидж; ассортимент продукции; контакты с поставщиками; широта распределительной сети; реклама; техника личных продаж; система маркетинговой информации; маркетинговые исследования [58, стр.54]. Конкурентные преимущества как фактор конкурентоспособности предприятия рассматриваются также в работах [66, 97].

Измерение адаптивности рекомендуется проводить с помощью переменных адаптационных мер следующих политик: потребительской, ценовой, продуктовой, стимулирования и распределения [58, стр.63-65]. Адаптивность предприятия как фактор конкурентоспособности предприятия рассмотрена также в работах [84-86].

В работе [58, стр.155-157] результаты экономической деятельности предприятия измеряются с помощью следующих показателей: финансовых (доход на инвестиции и прибыль); рыночных (объем продаж и рыночная доля предприятия); выживаемости (денежные поступления).

Для оценки конкурентоспособности предприятия в работе [79, стр.45] выбрана система показателей эффективности его производственной деятельности, финансового положения, эффективности организации сбыта и продвижения товара, конкурентоспособности товара и эффективности инновационного проекта.

Автор работы [86, стр.152-156] рассматривает как один из факторов конкурентоспособности предприятия - время. В качестве отдельных направлений оптимизации временных параметров деятельности предприятия им предлагаются: скорость адаптации, сроки платежей, продолжительность производственного цикла, скорость принятия решений и т.д.

В целом, как отмечает один из российских специалистов в области маркетинга и конкурентоспособности, Фатхутдинов Р.А., в теоретическом и в практическом планах решение проблемы конкурентоспособности предприятий в условиях российской экономики, находится в настоящее время практически на нулевом уровне [82, стр.90, 84]. Этот вывод можно распространить на все пост советские страны, включая и России (последнее место в списке конкурентоспособных стран мира согласно докладу МЭФ за 1999 г. непосредственное подтверждение данного факта).

В работах [24, стр.88-90, 51,стр.85-87, 89] с небольшими различиями на основе анализа международного опыта, классифицированы основные подходы и методы оценки конкурентоспособности предприятия. Одним из наиболее распространенных методов является исследование конкурентоспособности предприятия на основе теории международного разделения труда. Предпосылкой для завоевания предприятием прочных конкурентных позиций является наличие сравнительных преимуществ, которые дают возможность обеспечить относительно низкие затраты производства по сравнению с конкурентом [89].

Также достаточно широко распространены методы определения конкурентоспособности предприятия, основанные на теории эффективной конкуренции. Их сторонники считают, что при анализе конкуренции на уровне отрасли, необходимо обращать внимание, прежде всего, на соперничество предприятий, поскольку именно результат их деятельности формирует состояние отрасли [24, стр.88]. В пределах этой теории существуют два основных подхода к определению критерия конкурентоспособности: 1) структурный и 2)функциональный. Согласно структурному подходу положение можно оценить на основе знания уровня монополизации отрасли, т.е. концентрации производства и капитала, и барьеров для вновь вступающих на рынок предприятий. Основными препятствиями на пути новых конкурентов являются: экономичность крупномасштабного производства; степень дифференциации продукции; абсолютные преимущества в издержках у существующих предприятий; размер капитала, необходимый для организации эффективного производства [24, стр.88, 51 стр. 85].

Функциональный подход заключается в определении соотношения издержки/цены, загрузки производственных мощностей, объемов выпуска продукции, нормы прибыли и т.д. Согласно этому подходу конкурентоспособными являются те предприятия, где лучше организованы производство и сбыт товара, эффективное управление финансами. Примером использования функционального подхода служит методика консультационной американской фирмы «Дан энд Брэдстрит» в основе которой лежат три группы показателей рыночной деятельности: показатели эффективности производственно-сбытовой деятельности предприятия; показатели интенсивности использования основного и оборотного капитала; показатели финансовой деятельности [51, стр.86]. В работе [90, стр.33-39] кроме названых групп показателей предлагаются показатели, характеризующие конкурентоспособность продукции. Методы измерения конкурентоспособности предприятия, основанные на функциональном подходе теории эффективной конкуренции, получили широкое распространение в США и странах Западной Европы и могут быть рекомендованы для использования отечественными предприятиями-экспортерами [51, стр.87].

Преимущество функционального подхода заключается в использовании показателей, которые дают возможность сделать выводы о некоторых направлениях хозяйственной деятельности предприятия. Однако необходимо заметить, что этот подход имеет и определенные недостатки, поскольку не учитывает таких важных критериев определения конкурентоспособности предприятия, как наличие конкурентоспособного потенциала, показателей экологичности производства, социальной эффективности и имиджа предприятия [24 стр.89].

Заслуживают внимания методы оценки конкурентоспособности предприятия, которые основываются на теории равновесия фирмы и отрасли и теории факторов производства. Критерием конкурентоспособности в пределах такого подхода является наличие у производителей факторов производства, которые могут быть использованы с высшей, чем у конкурентов, производительностью. В пределах теории равновесия анализируют такие показатели: процентные ставки по кредитам; относительную стоимость закупаемого оборудования; относительные ставки заработной платы; относительную стоимость материальных ресурсов [24, стр.89-90, 51, стр.85]. Надо заметить, что этот метод имеет существенные ограничения относительно его использования в условиях рыночной экономики России, потому что, во-первых, теория равновесия производителя отвечает условиям совершенной конкуренции, а реальные условия ведения хозяйства в стране далеки от такой формы рынка, во-вторых, в основу метода положена теория, которая предполагает, что отрасль в результате своего развития должна достичь состояния равновесия, а такое состояние не наблюдается даже в странах с развитой рыночной экономикой.

Конкурентоспособность предприятия оценивают также по качеству продукции с использованием метода многоугольных профилей [24 стр.91, 51 стр. 87, 89, 91, 92]. Этот метод является одним из немногих, обладающих наглядностью оценки. В нем, в отличие от других подходов, изучаются сегменты рынка, оценивается возможность изменения рентабельности производства и сбыта с учетом требований рынка, проводится анализ сбытовой сети. Метод базируется на выявлении критериев удовлетворения потребностей потребителей применительно к конкретному продукту, установлении иерархии потребностей, их сравнительной важности в пределах того спектра, который может оценить потребитель. В научной литературе, как правило, приводятся многоугольники сравнительных характеристик конкурентоспособности предприятий по восьми векторам компетентности: концепция, качество, цена, финансы, торговля, послепродажный сервис, внешняя политика, предпродажная подготовка. Основной его недостаток состоит в том, что он не учитывает эффективности производственной деятельности предприятия и приемлем для тех предприятий, которые выпускают один вид продукции [24, стр.91].

Представляют интерес, так называемые матричные методы оценки конкурентоспособности предприятия, основанные на рассмотрении процессов конкуренции в динамике [93 стр.71, 94] и позволяющие провести при наличии достоверной информации качественный анализ конкурентных позиций, являясь при этом наглядными и простыми в расчетах. В их достоинствах скрываются и их недостатки - наглядность обеспечивается за счет упрощенного решения с потерей точности. Эти методы позволяют успешно определять положение товара на рынке и перспективы его развития в соответствии с его жизненным циклом, причем, в отличие от других, эти методы показывают положение нескольких конкурентов и дают представление об их возможностях. Практика показала, что их применение является эффективным в сочетании с другими, более точными расчетами, иллюстрацией к которым они являются [93, стр.71].

К отдельной группе относят методы, которые связывают уровень конкурентоспособности с показателями качества выпускаемой продукции или качества и цены [90, стр.33-39]. Качество, чаще всего, оценивают при помощи обобщающего показателя, а его, в свою очередь, определяют комплексным методом. Показателем цены товара является совокупная стоимость, состоящая из стоимости продажи и стоимости затрат в случае использования товара. В конечном итоге показатель конкурентоспособности товара выражается через «эффективность потребления». Таким образом, чем выше качество товара и ниже его цена, тем выше его конкурентоспособность. Этот метод имеет ряд преимуществ, основными из которых являются простота и наглядность оценки. Кроме того, он учитывает важный аспект конкурентоспособности - конкурентоспособность продукции, оцененную через соотношение качества и цены. В то же время, он дает ограниченное представление о преимуществах и недостатках в деятельности предприятия, поскольку его конкурентоспособность принимает вид конкурентоспособности товара и не касается других аспектов его деятельности.

Комплексный подход к оцениванию конкурентоспособности предприятия реализуется при помощи метода интегральной оценки, содержащей два элемента: критерий, характеризующий степень удовлетворения потребностей потребителя, и критерий эффективности производства [24, стр.97]. Преимуществом этого метода является простота расчета и возможность однозначной интерпретации результатов, а основной недостаток заключается в неполной характеристике деятельности предприятия.

Таким образом, проведенный анализ перечисленных выше подходов и методов показывает, что в современной литературе вопросы оценивания конкурентоспособности предприятий отражаются достаточно широко. В целом, конкурентоспособность предприятия определяется с учетом рыночных факторов, которые на нее влияют, однако, они, как правило, не дают ее комплексного количественного оценивания. Кроме этого, общим недостатком этих методов является то, что они не приспособлены к использованию в условиях становления рыночных отношений и содержат неполную характеристику оцениваемых предприятий.

Справедливости ради надо отметить, что в настоящее время вся пост советская теория конкурентоспособности только начинает формироваться и поэтому не располагает серьезными наработками по определению обобщающих количественных показателей конкурентоспособности предприятия.

В [51, стр.89, 89] приведен общий показатель уровня конкурентоспособности предприятия равный:

,

,

где:  - общий показатель конкурентоспособности предприятия;

- общий показатель конкурентоспособности предприятия;

- индекс конкурентоспособности по товарной массе;

- индекс конкурентоспособности по товарной массе;

- индекс относительной эффективности предприятия.

- индекс относительной эффективности предприятия.

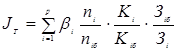

Для диверсифицированного предприятия, производящего разнообразную продукцию, индекс конкурентоспособности товарной массы может быть рассчитан как средневзвешенная величина индексов конкурентоспособности каждого товара по формуле [51 стр.89, 68 стр.173]:

,

,

где:  - число видов производимого товара;

- число видов производимого товара;

,

,  - количество товара

- количество товара  - го вида, предлагаемого на рынке конкурирующими сторонами;

- го вида, предлагаемого на рынке конкурирующими сторонами;

- коэффициент значимости - го товара в конкуренции на рынке;

- коэффициент значимости - го товара в конкуренции на рынке;

,

,  - комплексные показатели качества конкурирующих товаров - данного и базового;

- комплексные показатели качества конкурирующих товаров - данного и базового;

,

,  - затраты на приобретение и использование этих товаров за их жизненный цикл.

- затраты на приобретение и использование этих товаров за их жизненный цикл.

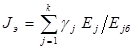

Показателями эффективности предприятия могут быть приняты: производительность труда, коэффициент отдачи основного и оборотного капитала, рентабельность продукции и др. Теоретически можно вычислять комплексный показатель эффективности  , включающий ряд частных показателей эффективности

, включающий ряд частных показателей эффективности  , подобно тому, как это делается в квалиметрии [68 стр.174]:

, подобно тому, как это делается в квалиметрии [68 стр.174]:

,

,

где:  - количество показателей эффективности производства;

- количество показателей эффективности производства;

- коэффициент значимости показателя эффективности;

- коэффициент значимости показателя эффективности;

,

,  - частные показатели эффективности данного предприятия и предприятия-конкурента.

- частные показатели эффективности данного предприятия и предприятия-конкурента.

В работе [51, стр.91-92] на основе учета того факта, что индексы конкурентоспособности товарной массы и относительной эффективности предприятия тесно коррелируют между собой предлагается: уровень конкурентоспособности считать как средневзвешенную величину по показателям конкурентоспособности конкретных товаров на конкретных рынках; отдельно анализировать эффективность деятельности предприятия, исходя из конкурентоспособности и эффективности каждого товара на каждом рынке; отдельно рассчитывать показатель устойчивости функционирования предприятия; прогнозировать перечисленные комплексные показатели минимум на пять лет.

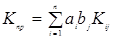

В этой же работе [51 стр.92] предлагается определять конкурентоспособность предприятия в статике по следующей формуле:

,

,

где:  - удельный вес

- удельный вес  - го товара в объеме продаж за анализируемый период, доли единицы;

- го товара в объеме продаж за анализируемый период, доли единицы;

- показатель значимости

- показатель значимости  - го рынка, на котором представлен товар;

- го рынка, на котором представлен товар;

- конкурентоспособность - го товара на - ом рынке, рассчитываемая по формулам, приведенным там же [51 с. 82-83].

- конкурентоспособность - го товара на - ом рынке, рассчитываемая по формулам, приведенным там же [51 с. 82-83].

Удельный вес - го товара в объеме продаж определяется по формуле:

,

,

где:  - объем продаж - го товара за анализируемый период;

- объем продаж - го товара за анализируемый период;

- общий объем продаж предприятия за тот же период [51, стр.92].

- общий объем продаж предприятия за тот же период [51, стр.92].

Достоинство двух приведенных выше показателей уровня конкурентоспособности предприятия состоит в учете важнейшей ее составляющей - конкурентоспособности продукции. Однако и они не лишены недостатков, поскольку не учитывают таких важных аспектов как потенциальные возможности предприятия, результаты его хозяйственной деятельности и др. В этой же работе конкурентоспособность предприятий предлагается оценивать так же с помощью экспертных методов [51, стр.84].

Авторы работ [95, стр.27-29] и [96, стр.21-23] также отождествляют понятия конкурентоспособности товара и предприятия, что в общем случае не верно.

В работе [84, стр.273-275] Р.А. Фатхутдинов предлагает оценивать конкурентоспособность предприятия по следующим группам показателей: преимущества во внешней и внутренней среде; преимущества в качестве, ресурсоемкости выпускаемой продукции и в новшествах; преимущества рынков. Интегральная оценка конкурентоспособности рассчитывается суммированием произведений весовых коэффициентов и показателей конкурентоспособности. Достоинство этого подхода состоит в том, что предлагаемые показатели учитывают практически почти все аспекты деятельности предприятия, а недостаток - наличие фактора субъективизма при оценке весовых коэффициентов.

Представляет так же интерес работа [79] в которой показатель конкурентоспособности предприятия получен методом теории желательности и рассчитывается в виде средней геометрической взвешенной показателей эффективности экономической деятельности предприятия. В этом подходе учитывается большое число факторов, влияющих на конкурентный статус предприятия. Однако методика не лишена субъективизма, так как количественный показатель сначала субъективно переводится в качественный, а затем по шкале Харрингтона опять в количественный. Более того, если предприятие имеет неприемлемый критерий по какому-то показателю или хотя бы один из частных параметров равен нулю, то ему присваивается нулевое значение функции желательности, а, следовательно, и уровень конкурентоспособности равняется нулю.

В работе [96] проведено исследование, с целью определения взаимосвязи между критериями конкурентоспособности металлорежущих станков и методами управления предприятием. В результате в модели были получены регрессионные зависимости критериев конкурентоспособности металлорежущего оборудования от методов управления предприятием. В регрессионные уравнения были включены четыре группы факторных признаков: соответствие требованиям потребителей; уровень продажных цен; своевременность поставок; уровень сервисного обслуживания. Данный метод позволил в целом, оценить конкурентные возможности предприятия, однако, регрессионные модели сравнительно быстро устаревают и требуют наиболее полного учета особенностей исследуемого объекта. Поэтому, предложенный подход может быть использован только в рамках конкретного предприятия и для его распространения на другие предприятия необходима корректировка коэффициентов регрессии.

Автор работы [96] проводит сравнительную оценку конкурентоспособности производителей металлорежущего оборудования СНГ по четырем группам факторов: продукция, цена, каналы сбыта, продвижение продукции на рынок. О перспективе повышения конкурентоспособности предлагается судить по показателю нормы прибыли или отношению величины прибыли к сумме затрат. В этой связи необходимо заметить, что прибыль в отдельные периоды может возрастать по причинам, не зависящим от усилий предприятия. Например, налоговые льготы могут поднять уровень рентабельности предприятия, однако, при этом не приходится говорить о повышении конкурентоспособности предприятия. Данная методика не лишена субъективизма, проявляющегося в экспертной балльной оценке факторов конкурентоспособности.

Для оценки конкурентоспособности машиностроительного предприятия в работе [91 стр.92-93] приняты следующие показатели: общий объем продаж; объемы продаж и выпуска на одного работника; доля рынка в странах СНГ; доля экспортной продукции в общем объеме выпуска; число выпускаемых моделей продукции; коэффициент конкурентоспособности продукции; фондоотдача; количество стран, в которые поставляется продукция; общий объем произведенной продукции за время существования предприятия; рентабельность производства; затраты на 1 рубль товарной продукции; годовой темп прироста реализации; отношение дивиденда на акцию к ее рыночной цене; уровень рекламаций; доля производств, имеющих сертификат на систему качества ISO 9000; износ активной части основных фондов; доля НИОКР в общем объеме продаж; отношение зарплаты к средней по стране; доля работников с высшим и средне-специальным образованием. При этом интегральный показатель конкурентоспособности предприятия вычисляется в виде среднего значения частных показателей, рассчитанных относительно эталонных, и позволяет объективно измерить конкурентоспособность предприятий машиностроения.

Авторы работы [89] считают, что разрешение дилеммы «прибыль - рентабельность продукции» возможно, если в качестве критерия оптимальности формирования производственной программы использовать коэффициент конкурентоспособности предприятия, расчет которого предлагается получать в виде суммы взвешенных следующих показателей: фондоотдача, рентабельность продаж, коэффициент автономии, текущий коэффициент ликвидности, коэффициент оборачиваемости оборотных средств, рентабельность активов, рентабельность продукции, коэффициент загрузки производственных мощностей. Однако, авторы так и не привели в аналитическом виде экономико-математическую модель оптимизации структуры выпускаемой продукции на основе критерия максимизации коэффициента конкурентоспособности.

В работе [89 стр.46] определены четыре важных направления стратегии обеспечения конкурентоспособности отечественных предприятий: финансово-хозяйственное, технологическое, достойного качества трудовой жизни, организационно-экономическое. Что касается финансово-хозяйственной деятельности, то из множества ее показателей авторами выделены те, которые характеризуют кругооборот средств, основанный на платежеспособном спросе. В их числе следующие показатели: темпы роста собственных средств предприятия; активность предприятия на рынке; формирование запасов и затрат собственными средствами; платежеспособность предприятия. Остальные направления реализуются посредством определенных факторов, экспертная оценка которых позволяет, по мнению авторов, осуществить обобщающую оценку состояния каждого стратегического направления обеспечения конкурентоспособности, а, следовательно, и эффективного хозяйствования предприятия. Недостаток предложенного подхода состоит в наличии субъективизма, проявляющегося в экспертной оценке показателей конкурентоспособности.

В работе [52 стр.44-47] предлагаются алгоритмы параметрического анализа и рейтинговой оценки конкурентоспособности и уровня финансовой устойчивости предприятий. Под конкурентоспособностью предприятия автор понимает его текущее положение, определяемое рядом факторов эффективности, а под уровнем финансовой устойчивости - наличие у него свободных оборотных ресурсов, позволяющих своевременно погашать задолженность по текущим обязательствам, а также, оперативно реагировать на изменения рыночной конъюнктуры и финансировать новые программы производства и сбыта. Автор полагает, что в долгосрочном аспекте рыночная эффективность (конкурентоспособность) определяет уровень финансового состояния предприятия. В контексте же текущего планирования эффективность и финансовое состояние чаще всего являются разнонаправленными целями развития бизнеса.

В том случае, когда исследование проводится в контексте комплексной бизнес-диагностики для выявления положения предприятия на рынке и выработки его эффективной конкурентной стратегии автор считает целесообразным проводить сравнительный анализ конкурентоспособности и финансового состояния на параметрической основе, то есть, путем сопоставления предприятий по определенным параметрам деятельности. Необходимо заметить, что этот подход с меньшей точностью формулирует управленческие рекомендации на основе формализованной обработки данных и фокусируется строго на конкурентных преимуществах предприятия без учета финансовой устойчивости и, как следствие, является недостаточным при оценке предприятия как потенциального объекта инвестиций.

Рейтинговую оценку предлагается применять при сравнении ряда предприятий, с целью их ранжирования: по кредитоспособности, по прогнозной эффективности «вливания» средств инвестора, по прогнозной котировки акций на фондовом рынке и т.д. При составлении рейтинга используется идеология параметрического анализа, однако, нормативные выводы делаются на основе выбранных показателей, взвешенных по их относительной важности. Итоговая рейтинговая оценка хоть и с определенной субъективностью, но все же дает наглядное представление о том, какими факторами эффективности и финансового состояния обусловлено место предприятия в рейтинге, что дает комплексную картину состояния бизнеса анализируемых предприятий.

В работе [92 стр.49-51] рассматривается методика оценки конкурентоспособности предприятия, подразумевающая оценку его экономической технологии, расчет которой проводится на основе нормы потребительной стоимости, представляемой в виде отношения суммы свойств товара к сумме требований к нему. При оценке технологии как товара автор разделяет ее свойства и соответственно требования к ней на пять основных групп факторов: экономические, технические, экологические, социально-психологические, юридические. В конечном итоге показатель конкурентоспособности технологии представляется в виде среднего геометрического произведений частных показателей конкурентоспособности каждой группы факторов. В качестве замечания по данной методике необходимо сказать следующее: конкурентоспособность экономических технологий - это одна из составных частей конкурентоспособности предприятия, следовательно, предлагаемый подход не может претендовать на роль комплексного метода ее оценки.

В предлагаемой в работе [93 стр.115] методике задача оценки конкурентоспособности предприятия формулируется следующим образом: определить значения показателей конкурентоспособности с целью выявления множества наиболее близких предприятий по отношению к эталонному. В качестве показателей конкурентоспособности авторы используют следующие показатели: рентабельность активов, инвестиций, основных фондов, производства продукции; фондоотдача; коэффициенты оборачиваемости оборотных средств, автономии, маневренности и абсолютной ликвидности. Предлагаемая оценка конкурентоспособности базируется на комплексном, многомерном подходе к этому сложному явлению и исключает субъективность. Весовые коэффициенты показателей рассчитываются на основе корреляционного анализа, что позволяет объективно и количественно оценить связи между каждой группой показателей и величиной комплексно характеризующей производственно-экономический потенциал предприятия, в качестве которой предлагается использовать показатель мощности предприятия.

Необходимо отметить, что основное достоинство данного методического подхода заключается в исключении субъективности в оценке конкурентоспособности. Главной же негативной стороной по нашему мнению является недостаточность показателя мощности предприятия для комплексной характеристики производственно-экономического потенциала предприятия.

В результате проведенных на ряде российских электромашиностроительных предприятий и отраженных в работе [94 стр.25] исследований авторами был сделан вывод о том, что наиболее весомыми для оценки конкурентоспособности предприятия являются следующие факторы: трудовой потенциал; производственный потенциал; рациональность использования сырья и материалов; продукция предприятия; эффективность производства. Для оценки уровня конкурентоспособности использовалась комплексная величина - таксономический показатель уровня развития, позволяющий исключить фактор субъективности при оценке конкурентоспособности. К недостаткам можно отнести отсутствие показателей адаптивности и конкурентных преимуществ предприятия.

Проведенный анализ методов измерения конкурентоспособности предприятий показал, что на сегодняшний день, как в России, так и за рубежом не разработаны ни общепринятое понятие конкурентоспособности предприятия, ни единая номенклатура ее показателей, ни общие методы их объединения в один интегральный показатель, что в конечном итоге создает серьезные проблемы при оценке конкурентоспособности и управлении ею. Кроме этого, установлен факт широкого применения экспертных методов измерения конкурентоспособности предприятия, использование которых, как известно, в определенной степени снижает достоверность и объективность результатов оценки конкурентоспособности и снижает качество управления. Тем не менее, применение экспертного подхода при оценке конкурентоспособности в подавляющем числе случаев оправдано и объясняется тем обстоятельством, что данная задача является многопараметрической и представляет собой, как правило, сложную, трудно разрешимую экономико-математическую модель, в которой большинство параметров качественные. На наш взгляд сложность выработки единого методологического подхода оценки и анализа конкурентоспособности предприятий определяется следующими моментами.

Во-первых, экономическая теория не однозначно трактует это понятие и дает ему множество различных и порой противоречивых определений, каждое из которых охватывает ту или иную его сторону, либо делает попытку его комплексной характеристики.

Во-вторых, в зависимости от того, кем проводится оценка конкурентоспособности предприятия и с какой целью, существенно варьируются количество факторов участвующих в оценке, их значение и качественный состав.

В-третьих, наряду с количественными показателями в оценке конкурентоспособности все чаще применяются качественные показатели, что приводит к дополнительным трудностям, связанным с их количественной оценкой и усложняет разработку методов сравнительного анализа конкурентоспособности.

В-четвертых, апробированные в мировой практике и носящие конкретный экономический и количественный характер методы оценки конкурентоспособности предприятий не используют научных подходов к управлению (системного, комплексного, воспроизводственного и др.). Как правило, каждый подход к оценке конкурентоспособности разработан не для всех однородных предприятий, а для одного-двух. Поэтому, один подход к оценке учитывает, к примеру, резервы в использовании факторов производства, другой - стоимость конкретных факторов производства, третий - эффективность использования потенциала, четвертый - эффективность производственно-сбытовой деятельности, пятый - усилие в области повышения качества товаров и т.д. [50 стр.90].

В условиях же российской экономики необходимо применять не отдельные подходы к оценке конкурентоспособности, широко распространенные в промышленно развитых странах, а системно-комплексные, синтезирующие перечисленные и учитывающие специфику отечественных рыночных отношений.

В-пятых, сформированные на отечественных предприятиях отделы маркетинга не могут проводить исследования конкурентоспособности в виду отсутствия соответствующих специалистов и не укомплектованности информационным, методическим и техническим обеспечением.

Таким образом, можно констатировать, что к настоящему времени в России отсутствует единая методика комплексной количественной оценки конкурентоспособности предприятия необходимость в кот

|

из

5.00

|

Обсуждение в статье: Методические подходы к выбору направлений разработки методов оценки и анализа конкурентоспособности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы