|

Главная |

Распределение капитала

|

из

5.00

|

Имея кривую распределения потерь, вычислив VAR при заданном уровне надежности, можно воспользоваться методологией распределения VAR по заемщикам, предложенной в работе Martin, E. at all (2001) и описанную в работе Н. Нaaf, D. Tasche (2002) . Согласно этой методике сначала вычисляется saddle point (SP) распределения из уравнения

где L - случайная величина потерь по портфелю, а E (. .) - математическое ожидание. Затем, в самом простом случае независимости активов и отсутствия неопределенности в PD - рейтинге, можно вычислить части CAR, приходящейся на каждый актив "i" по простой формуле

Если SP*EAD много меньше EAD, то CARi становится близким к ожидаемым потерям, однако для крупных активов начинает сказываться нелинейная составляющая, и доля CAR для таких крупных активов начинает существенно расти. Соответственно, величина выдаваемых банком средств данному заемщику имеет двойное нелинейное действие на показатель риск-доход. Во первых, после возможной выдачи кредита PD компании будет расти, что уменьшит доходность, если учесть EL. Во вторых, будет возрастать CAR и потребуется больший капитал, аллокируемый из капитала банка на данного заемщика, и будет падать доходность капитала с учетом риска, т.е. RAROCi. Увеличение длины кредита тоже существенно и нелинейно влияет на PD, поскольку в будущем возможен переход компании-заемщика в другой рейтинг (блуждание PD), что дает дополнительный вклад в сторону увеличения PD.

Карта "риск-доходность"

Будущий актив, моделируемый в портфеле для принятия решения на Кредитном комитете (КК) по удовлетворению кредитной заявки, повлияет на риск через изменения финансовых отношений входящих в формулу PD. Прежде всего, при выдаче кредита X увеличатся обязательства на X, соответственно активы тоже и появятся дополнительные проценты за кредит X, вычисляемые очевидно для ожидаемой процентной ставки. В рамках портфеля, полагая, что параметры его изменятся не значительно при выдаче этого кредита (кредит достаточно мал, по сравнению с суммарной величиной портфеля) можно вычислить величину CAR, аллокируемую на данный актив "i" из собственного капитала и вычислить показатель RAROCi. Учитывая, что для нового актива X EL (X) =PD (X) *LGD*X можно построить в координатах Х-LGD кривые уровня RAROC, затем - уровня максимального CAR (оранжевый), приемлемого для портфеля (последний можно задать "руками" или вычислить по портфелю, например, как средний CARi среди тех, кто выше среднего по портфелю), а также уровня максимального обеспечения, по величине собственного капитала компании. Уровни RAROC целесообразно привязать к показателю RAROC по портфелю, взяв их три, например: красный - RAROC-15% (критический), синий - RAROC (приемлемый) и зеленый RAROC+15% (выгодный).

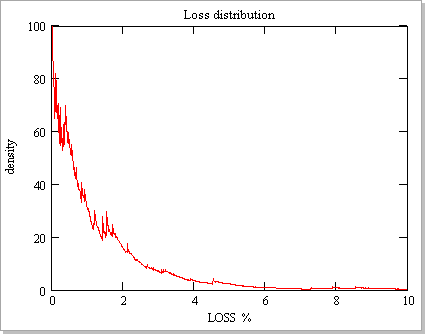

Пусть имеется крупный кредитный портфель величиной 1272 MUS$, распределение потерь которого дано на рис.1.

Рис.1. Распределение потерь по портфелю.

Для такого портфеля ожидаемые средние потери 1,4%; VAR =8,9%; RAROC=39%; SP=38; граница риска для CARi - 2,3 MUS$, в портфеле более 1000 разных заемщиков. Рассмотрим моделирование новых активов для нескольких известных компаний, каждую из которых (одну) предполагается включить в портфель. Основные финансовые характеристики даны в Таб.1, там же дано и PD, вычисленное по базовой формуле, без экспертной поправки, которая от нового актива не зависит. Все данные взяты из реальных бухгалтерских отчетов (в MUS$), открыто доступных из сервера ФКЦБ России disclosure. fcsm.ru. Предположительно компании просят кредит под разные проценты годовых, валовые маржи которых, как и длины кредитов указаны в таблице.

|

из

5.00

|

Обсуждение в статье: Распределение капитала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы