|

Главная |

Мониторинг кредитного риска.

|

из

5.00

|

6.1. В целях предупреждения возможности повышения уровня кредитного риска Банк проводит мониторинг кредитного риска.

6.2. Мониторинг кредитного риска осуществляется как в разрезе отдельного заемщика, так и в целом по кредитному портфелю Банка.

6.3. Мониторинг кредитного риска в разрезе отдельного заемщика на постоянной основе осуществляют сотрудники кредитующего подразделения Банка в соответствии с “Положением о порядке формирования Банком резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности".

6.4. Мониторинг кредитного риска в целом по кредитному портфелю Банка на постоянной основе осуществляет сотрудник Организационно-контрольного отдела.

6.5. В целях мониторинга кредитного риска по кредитному портфелю Банк использует систему индикаторов уровня кредитного риска - показатели, которые теоретически или эмпирически связаны с уровнем кредитного риска, принимаемого Банком. В качестве индикаторов уровня кредитного риска по кредитному портфелю используются:

Пкс - показатель качества ссуд, который представляет собой удельный вес безнадежных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

где СЗ - ссуды, ссудная и приравненная к ней задолженность, определенные в соответствии с Положением ЦБ РФ; Сбн - безнадежные ссуды, определенные в соответствии с Положением ЦБ РФ; Пка - показатель качества активов, который определяется как процентное отношение непокрытых резервами активов, резервы под которые составляют не менее 20 процентов, к собственным средствам (капиталу) и рассчитывается по следующей формуле:

где А20 - активы (включая положительные разницы между номинальными стоимостями срочных сделок на покупку и их рыночными стоимостями и (или) между стоимостями срочных сделок на продажу и их номинальными стоимостями), под которые в соответствии с Положением ЦБ РФ, банки обязаны формировать резервы в размере не менее 20 процентов;

Р20 - резервы, фактически сформированные под А20 в соответствии с Положением ЦБ РФ.

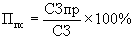

Ппс - показатель доли просроченных ссуд представляет собой удельный вес просроченных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

где СЗпр - просроченные свыше 30 календарных дней ссуды, определенные в соответствии с Положением ЦБ РФ.

Прпс - показатель размера резервов на потери по ссудам определяется как процентное отношение фактически сформированного резерва на потери по ссудам (далее - РВПС) (за исключением резерва, включаемого в расчет собственных средств (капитала)) к общему объему ссуд и рассчитывается по следующей формуле:

где РВПСф - фактически сформированный РВПС в соответствии с Положением ЦБ РФ;

РВПСк - фактически сформированный РВПС, включенный в соответствии с Положением Банка России № 215-П в расчет собственных средств (капитала).

ПН6 - показатель максимального размера риска на одного заемщика или группу связанных заемщиков определяется в порядке, установленном для расчета обязательного норматива Н6 “Максимальный размер риска на заемщика или группу связанных заемщиков" в соответствии с Инструкцией ЦБ РФ № 110-И.

ПН7 - показатель концентрации крупных кредитных рисков определяется в порядке, установленном для расчета обязательного норматива Н7 "Максимальный размер крупных кредитных рисков" в соответствии с Инструкцией ЦБ РФ № 110-И.

ПН9.1 - показатель концентрации кредитных рисков на акционеров определяется в порядке, установленном для расчета обязательного норматива Н9.1 "Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)" в соответствии с Инструкцией ЦБ РФ № 110-И

ПН10.1 - показатель концентрации кредитных рисков на инсайдеров определяется в порядке, установленном для расчета обязательного норматива Н10.1 "Совокупная величина риска по инсайдерам банка" в соответствии с Инструкцией ЦБ РФ № 110-И.

Для каждого индикатора установлены лимиты (пороговые значения), что позволит обеспечить выявление значимых для Банка кредитных рисков и своевременное адекватное воздействие на них (Приложение 5).

6.6. Мониторинг кредитного риска осуществляется на регулярной основе путем ежедневного изучения системы индикаторов кредитного риска. Руководители структурных подразделений Банка при выявлении изменений индикаторов кредитного риска незамедлительно информируют об этом Организационно-контрольный отдел Банка. Сотрудник Организационно-контрольного отдела на основании сведений, полученных от структурных подразделений Банка, ежемесячно в информационной банковской системе “Мониторинг банковских рисков” формирует отчет “Мониторинг кредитного риска" (Приложение 4) и передает его в Правление Банка. В случае превышения в отчетном периоде каким-либо из индикаторов кредитного риска установленного для него лимита, сотрудник Организационно-контрольного отдела незамедлительно информирует об этом Правление Банка.

|

из

5.00

|

Обсуждение в статье: Мониторинг кредитного риска. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы