|

Главная |

Таб.1. Финансовые показатели компаний кандидатов в заемщики банка.

|

из

5.00

|

| Компания | РАО ЕС II кв.2001 | АЛРОСА II кв. 2001 | Самаринвестнефть IVкв.2000 | Камский литейный завод IV кв.2000 | ОАО ЗИЛ II кв.2001 |

| Годовая выручка | 1260 | 2012 | 8,32 | 83,4 | 160,8 |

| Операционная прибыль | 626,2 | 539,1 | 3,43 | 2,10 | -36,5 |

| Проценты за кредиты | 2,08 | 48,0 | 0 | 0 | 0 |

| Своб. денежные средства | 408,2 | -35,4 | 1,26 | 0,56 | -38,4 |

| Оборотные активы | 949,6 | 912,9 | 2,80 | 19,32 | 82,06 |

| Краткосроч. обязательства | 529,0 | 704,1 | 1,20 | 20,12 | 321,28 |

| Обязательства | 642,2 | 1047 | 1,20 | 20,12 | 341,63 |

| Собственный капитал | 5717 | 1133 | 3,93 | 64,8 | 9,44 |

| Активы | 6359 | 2181 | 5,12 | 84,9 | 351,07 |

| Годовое PD % | 0,29 | 1,75 | 2,56 | 6,8 | 51,0 |

| Длина кредита, год | 3 | 2 | 1 | 1 | 1 |

| Валовая маржа % | 3 | 3 | 5 | 5 | 10 |

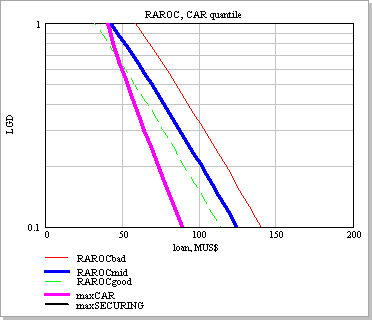

Рассмотрим по отдельности каждую из них. Карта "риск-доходности" компании РАО "ЕС России" изображена на рис.2. Из которой видно, что величина кредита ограничена в основном кривой максимального CAR, поскольку сумма кредита может быть достаточно велика. Видно, что этому заемщику можно выдать кредит в 40 MUS$ без обеспечения, с минимальной маржей (3%) на 3 года, однако, уже за кредит в 50 MUS$ необходимо потребовать обеспечения в 20%, (1-LGD) 100%.

Рис.2. Карта "риск-доходность" РАО "ЕС России".

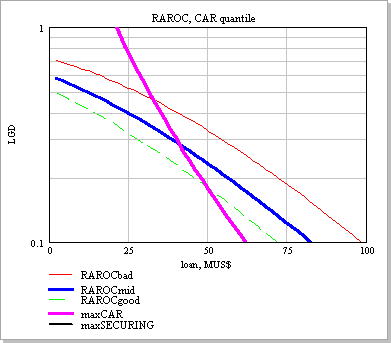

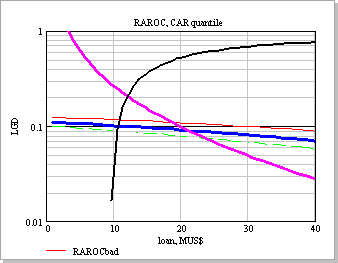

Акционерной компании "АЛРОСА", согласно карте "риск-доходности" рис.3, выдавать кредит без обеспечения, с той же малой маржей в 3%, нельзя.

Рис.3. Карта "риск-доходность" АО "АЛРОСА".

Необходимо потребовать обеспечения более 40% (на синей линии RAROC), однако, даже при большем обеспечении, увеличение размера кредита до 40-50 MUS$ встречает сопротивление со стороны ограничения по CAR.

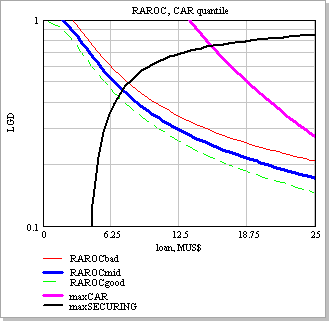

Карта "риск-доходность" для нового актива в виде кредита для небольшой компании "Самаринвестнефть" при 5% марже дана на рис.4. Видно, как разная величина кредита должна идти с разным обеспечением, а без обеспечения может обойтись кредит порядка 1 MUS$. Ограничение по CAR здесь не существенно, однако ограничение по обеспечению, связанное с недостаточностью собственного капитала, не должно позволить выдаче кредита более 7 MUS$.

Рис.4. Карта ОАО "Самаринвестнефть"

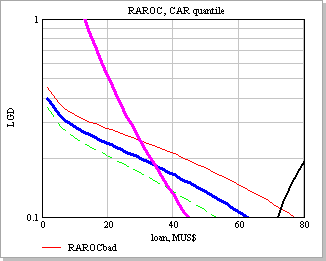

Компания "Камский литейный завод" имеет карту "риск-доходности", представленную на рис.5 (а). Из-за заметного PD (6,8%) необходимо обеспечение более 60%, и даже 80% для кредита в 30 MUS$ (на год, при марже в 5%). А компания "Завод имени И.А. Лихачева", обладая экстремальными показателями риска, с рейтингом, близким к дефолту, может получить кредит, но весьма на "кабальных" условиях. Как видно на ее карте рис.5 (б) при марже в 10% обеспечение должно быть около 90%, а заем ограничен 10 MUS$ (по собственному капиталу).

Рис.5 (а). Карта "риск-доход" компании "Камский литейный завод".

Рис.5 (б). Карта "риск-доход" компании "ЗИЛ".

Предложенные примеры демонстрируют разнообразие условий, по которым различные компании должны входить в портфель так, чтобы не испортить показатели его доходности и не привнести в портфель чрезмерный риск. Использование такой системы для принятия решения о включении любого актива в портфель позволит существенно усовершенствовать риск-менеджмент. Понятно, что все основано на формуле вычисления PD по финансовым показателям и, при отсутствии статистически приемлемой базы дефолтов на развивающемся рынке, формула может давать искаженное абсолютное значение. Однако, предложенная методика основана на относительной оценке доходности, а поскольку формула дает верный относительный рейтинг компании, то и управленческие решения, принимаемые из относительных оценок, наверняка окажутся верными.

Выполнение изложенных функций возможно в единой системе расчета и управления кредитным риском - см., например, EGAR CreditRisk.

Системой вычисляется PD-рейтинг подавшего заявку кандидата в заемщики, который затем утверждается или корректируется коллегиально Кредитным Комитетом (КК). Лимит на заемщика и требования к обеспечению утверждаются также на КК после обсуждения результатов моделирования риска нового актива. Если заявка содержит условия, не приемлемые для обеспечения должного уровня риск-доходности, то риск-менеджер может предложить заемщику иные условия кредитования. Здесь может быть предложена масса вариантов, например, увеличить обеспечение, уменьшить заем, уменьшить длину кредита, изменить схему возврата долга, увеличить процентную ставку (валовую маржу) по кредиту или все в совокупности. Возможно, какое-то из предложений удовлетворит заемщика, и будет найден лучший компромисс. В любом случае возможности системы позволяют перейти на более высокий уровень обоснованности в принятии решений.

Кредитный риск - риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, т.е. риск возникновения дефолта дебитора. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и не прямого кредитования (прямой риск) и сделки купли/продажи активов без предоплаты со стороны покупателя.

Более широкое представление о кредитном риске определяет его, как риск потерь, связанных с ухудшением состояния дебитора, контрагента по сделке, эмитента ценных бумаг. Под ухудшением состояния (рейтинга) понимается, как ухудшение финансового состояния дебитора, так и ухудшение деловой репутации, позиций среди конкурентов в регионе, отрасли, снижение способности успешно завершить некий конкретный проект и т.д., т.е. все факторы способные повлиять платежеспособность дебитора. Потери в данном случае могут быть также как прямые - невозврат кредита, непоставка средств, так и косвенные - снижение стоимости ценных бумаг эмитента (например, векселей), необходимость увеличить объем резервов под кредит и т.д.

В основе процедур оценки кредитных рисков лежат следующие понятия:

вероятность дефолта - вероятность, с которой дебитор в течение некоторого срока может оказаться в состоянии неплатежеспособности;

кредитный рейтинг - классификация дебиторов организации, контрагентов эмитентов ценных бумаг или операций с точки зрения их кредитной надежности;

кредитная миграция - изменение кредитного рейтинга дебитора, контрагента, эмитента, операции;

сумма, подверженная кредитному риску - общий объем обязательств дебитора, контрагента перед организацией, сумма вложений в ценные бумаги эмитента и т.д.;

уровень потерь в случае дефолта - доля от суммы, подверженной кредитному риску, которая может быть потеряна в случае дефолта.

Собственно оценка кредитного риска может производиться с двух позиций оценка кредитного риска отдельной операции, портфеля операций.

Базовая оценка (без учета кредитной миграции) кредитного риска отдельной операции может производиться с различным уровнем детализации: оценка суммы, подверженной риску; оценка вероятности дефолта; оценка уровня потерь в случае дефолта; оценка ожидаемых и неожиданных потерь.

Двумя основными конечными оценками кредитного риска являются - оджидаемые и неожиданные потери. При классическом подходе к управлению кредитными рисками покрытие ожидаемых потерь производится за счёт формируемых резервов, покрытие неожиданных потерь по кредитным рискам должно производиться за счёт собственных средств (капитала) организации.

|

из

5.00

|

Обсуждение в статье: Таб.1. Финансовые показатели компаний кандидатов в заемщики банка. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы