|

Главная |

ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ДОХОДНЫМ ПОДХОДОМ

|

из

5.00

|

Подход с точки зрения дохода представляет собой процедуру оценки стоимости, исходя из того принципа, что стоимость недвижимости непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые принесёт данная недвижимость. Другими словами, инвестор приобретает приносящую доход недвижимость на сегодняшние деньги в обмен на право получать в будущем доход от её коммерческой эксплуатации (например, от сдачи в аренду) и от последующей продажи.

Сущность данного подхода заключается в следующем: средства, вложенные в имущество, должны приносить доход не меньший, чем та же сумма, размещенная в альтернативном, наименее рисковом месте.

В качестве дохода могут выступать: денежный поток, прибыль, дивиденды. В российской практике наиболее обоснованным выглядит использование в качестве показателя дохода денежного потока. Методов оценки, входящих в доходный подход более 20, но в российской практике более распространены два метода: метод капитализации дохода и метод дисконтированных денежных потоков.

Из группы методов доходного подхода для рассматриваемого объекта наиболее подходящими по своему назначению являются метод прямой капитализации доходов и метод дисконтирования денежных потоков.

Воспользуемся первым из указанных методов - прямой капитализацией дохода, которая базируется на прогнозировании величины дохода на один год вперед. После чего определяется уровень риска, связанный с получением данной величины потока, который находит свое отражение в коэффициенте капитализации. Базовая формула для определения стоимости с использованием метода прямой капитализации дохода имеет следующий вид:

,

,

где V- стоимость объекта оценки; I – ожидаемый годовой доход от использования объекта; R – годовая ставка капитализации дохода.

Расчеты по методу прямой капитализации включают определение:

– потенциального валового дохода;

– действительного (эффективного) валового дохода;

– операционных расходов и чистого операционного дохода;

– ставки капитализации;

– текущей стоимости объекта недвижимости.

В качестве способа получения дохода от эксплуатации оцениваемого здания выбирается предоставление их в аренду за плату. Для определения суммы годового дохода оценивается величина годовой арендной ставки за 1 кв. м площади зданий и помещений определенного типа. В этих целях была проанализирована ценовая информация web-порталов специализированного издания «Моя реклама»и «Делового посредника», а также тульских агентств недвижимости.

Определение ставки капитализации

Любой объект недвижимости имеет ограниченный срок, в течение которого его эксплуатация является экономически целесообразной. Доход, приносимый объектом недвижимости за этот период, должен быть достаточным, чтобы:

- обеспечить требуемый уровень дохода на вложенный капитал (норма дохода или ставка дисконтирования);

- окупить первоначальные инвестиции собственника (норма возврата капитала).

В соответствии с этим, ставка капитализации включает две составляющие - норму дохода на капитал (ставка дисконтирования) и норму возврата капитала.

В результат анализа информации, полученной от крупных Тульских агентств недвижимости, таких как «Твинсервис», «Арго», «Юлия-Недвижимость, а также из специализированного периодического издания «Деловой посредник», можно выявить имеющиеся на дату оценки предложения аренды зданий, аналогичных оцениваемому.

Таблица 8.Информация об аналогах объекта оценки

| Показатели | Ан. №1 | Ан. №2 | Ан. №3 | Ан. №4 | Ан. №5 |

| Местонахождение | г. Кимовск, ул. Коммунистическая 10а | г. Новомосковск, ул. Депо 20а | г. Кимовск, ул. Бессолова 16 | г. Новомосковск, ул. Бережного 3 | г. Северо-Задонск ул. Мичурина 76 |

| Наличие коммуникаций | есть | есть | есть | есть | есть |

| Уровень отделки | Хор. | Хор. | Отл. | Хор. | Хор. |

| Ставка аренды аналога, руб. с НДС/ кв. м в месяц | 300 | 250 | 400 | 350 | 250 |

| Ставка аренды аналога, руб. без НДС/ кв. м в месяц | 254 | 212 | 339 | 297 | 212 |

| Общая площадь, кв.м. | 35 | 500 | 1000 | 520 | 45 |

| Техническое состояние | В | В | А | В | В |

Окончательный расчет искомой рыночной стоимости среднемесячного размера арендной платы за пользование объектом производится как среднеарифметическое между двумя средневзвешенными оценками, одна из которых учитывает количество корректировок, а другая степень отклонения скорректированной от первоначального значения арендной ставки аналога.

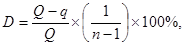

Расчет цены, взвешенной по количеству корректировок. Веса придаются в зависимости от схожести объекта оценки с аналогами. Формула для расчета удельного веса аналога имеет вид:

где D – удельный вес, %; Q – всего корректировок; q – количество корректировок по данному аналогу; n – количество аналогов

Расчет цены, взвешенной по степени отклонения. Веса придаются в зависимости от степени отклонения скорректированной ставки аренды от первоначальной. Формула для расчета удельного веса аналога имеет вид:

где D – удельный вес, %; Q – суммарное отклонение; q – отклонение по данному аналогу; n – количество аналогов.

Для определения степени однородности полученных стоимостей используется коэффициент вариации. Совокупность значений в выборке считается однородной при значении коэффициента вариации не более 30%.

Таблица 9.Расчет действительного валового дохода от использования объекта

| Показатели | Объект оценки | Ан. №1 | Ан. №2 | Ан. №3 | Ан. №4 | Ан. №5 |

| Общая площадь объекта недвижимости, кв.м. | 42 | 30 | 500 | 1000 | 520 | 45 |

| Техническое состояние | В | В | В | B | B | B |

| Арендная ставка за 1 кв.м. аналога, руб./мес | - | 1 100 | 750 | 900 | 900 | 1 200 |

| Корректировка на уторгование | - | -13% | -13% | -13% | -13% | -13% |

| Корректировка на дату предложения | - | 0% | 0% | 0% | 0% | 0% |

| Корректировка ни тип здания | - | 0% | 0% | 0% | 0% | 0% |

| Корректировка на местоположение | - | 0% | -5% | 0% | -5% | 0% |

| Корректировка на площадь | - | 16 | 30% | 30% | 30% | 16 |

| Корректировка на коммуникации | - | 0% | 0% | 0% | 0% | 0% |

| Итоговая процентная корректировка | - | 3% | 12% | 17% | 12% | 3% |

| Скорректированная арендная ставка за 1 кв. м № 1, руб./мес | - | 262 | 237 | 397 | 333 | 218 |

| Корректировка на техническое состояние, руб. | - | 0 | 0 | 0 | 0 | 0 |

| Скорректированная арендная ставка за 1 кв. м № 2, руб./мес | - | 262 | 237 | 397 | 333 | 218 |

| Коэффициент вариации, % | - | - | - | - | - | 21% |

| Количество корректировок | - | 2 | 3 | 2 | 3 | 2 |

| Удельный вес по количеству корректировок | - | 20,83% | 18,75% | 20,83% | 18,75% | 20,83% |

| Средневзвешенная арендная ставка за 1 кв.м. по количеству корректировок, руб./мес. | 290 | |||||

| Процент отклонения от первоначальной цены предложения | - | 3,15% | 11,79% | 17,11% | 12,12% | 2,83% |

| Удельный вес по отклонению от первоначальной цены | - | 23,32% | 18,73% | 15,90% | 18,55% | 23,49% |

| Средневзвешенная арендная ставка за 1 кв.м. по отклонению от первоначальной цены, руб./мес. | 282 | |||||

| Итоговая арендная ставка за 1 кв.м. объекта недвижимости, руб./мес. | 286 | |||||

| Итоговая арендная ставка за 1 кв.м. объекта недвижимости, руб./г. | 143943 |

К ставкам аренды аналогов были применены следующие корректировки:

1. Корректировка на цену предложения (корректировка на торг). Данная корректировка отражает тот факт, что при определении цены сделок с объектами, предлагаемыми в аренду, учитывается мнение только одной из заинтересованных сторон – продавца (арендодателя). Поправка на торг учитывает разницу между ценой предложения и ценой сделки, которая образуется в процессе переговоров между арендатором и арендодателем. Ее величина зависит от устойчивости рынка.

При оценке зданий, помещений и земельных участков доходным подходом экспертами Русской Службы Оценки А.А. Марчук, Е.А. Бутова, проводившими исследование рынка недвижимости в начале 2009 г. рекомендованы к использованию значения скидок на торг для предложений аренды, приведенные в нижеследующей таблице.

Таблица 10. Рекомендуемые скидки на торг, %

| Численность населенного пункта, тыс. чел. | Жилая недвижимость | Торговая недвижимость | Офисная недвижимость | Производственная и складская недвижимость | Земельные участки |

| До 250 | 8 | 13 | 14 | 13 | 15 |

| Свыше 250 до 500 | 6 | 11 | 12 | 11 | 13 |

| Свыше 500 | 6 | 11 | 12 | 11 | 13 |

С учетом типа оцениваемого здания и численности населения г. Кимовска применили скидку на торг для ставок продажи аналогов в г. Кимовск 13%.

2. Корректировка на дату предложения. Данная поправка вводится в том случае, если между датой предложений о совершении сделок с аналогами и датой оценки существует значительный промежуток времени, за который цены на аренду недвижимости могли измениться в ту или иную сторону, причем эти изменения не связаны с характеристиками конкретного объекта, а отражают общую тенденцию развития рынка. В данном случае информация обо всех объектах-аналогах является актуальной, поэтому поправка на дату предложения не применялась.

3. Корректировка на тип здания. Рассматриваемый объект недвижимости и его аналоги являются однотипными административными зданиями, различающимися по размерам, уровню отделки, техническому состоянию и т.д. В связи с этим корректировка на тип здания оценщиками не применялась.

4. Корректировка на местоположение. Рзмер арендной платы за пользование коммерческой недвижимостью во многом определяется местоположением объекта. В данном случае аналоги объекта оценки расположены в г. Новомосковск, имеющим более высокий социально-экономический уровень развития, а в связи с этим большее число потенциальных посетителей торговых центров. Анализ рынка показал, что ставки аренды в г. Новомосковске в среднем на 5 % выше, чем в соседнем с ним г. Донском и Кимовске.Таким образом к стоимостям аренды всех аналогов в Новомосковске, применена понижающая корректировка на местоположение в размере 5% , а в Кимовске и Донском 0%.

5. Корректировка на площадь здания. Ставка аренды за 1 кв.м. здания большей площади как правило меньше, чем здания меньшей площади. Увеличение площади аналога на 300 кв.м. по сравнению с оцениваемым объектом, снижает арендную ставку за 1 кв.м. в нем на 3%. Величина данной поправки определяется на основе анализа рынка недвижимости и информации агентств недвижимости города Тулы и Тульской области.

6. Корректировка на уровень отделки. Данная поправка применяется к размеру арендной ставки за пользование торговыми зданиями в зависимости от качества и комфортабельности внутренней отделки и оснащения зданий. Объект оценки и его аналоги имеют примерно одинаковый уровень отделки, поэтому соответствующая корректировка не применялась.

7. Корректировка на наличие коммуникаций. Объект оценки и найденные аналоги обладают полным набором коммуникаций, поэтому данная корректировка не применялась.

8. Корректировка на техническое состояние здания. Данная корректировка вводится в размере стоимости ремонтных работ по доведению аналогов, требующих ремонта или имеющих простую отделку, до состояния оцениваемого объекта. Размер корректировок принимается на основе анализа цен строительных организаций.

Потенциальный валовый доход от использования объекта оценки был уменьшен до величины действительного валового дохода на коэффициент недозагрузки площадей, учитывающий возможные потери от неполного использования объекта для аренды. Размер коэффициента установлен на уровне 0,90 экспертно с учетом анализа рынка аренды торговых площадей в Тульской области.

По сведениям, предоставленным заказчиком, расходы по содержанию объекта оценки составляют 8536 в месяц или 102432 в год. Действительный валовой доход от использования объекта оценки был уменьшен до величины действительного валового дохода на коэффициент недозагрузки площадей

Таблица 11. Расчет чистого операционного дохода от использования объекта оценки

| Наименование | Значение |

| Потенциальный валовый доход от использования объекта, руб. без НДС | 143943 |

| Коэффициент недозагрузки площадей | 0,90 |

| Действительный валовый доход от использования объекта, руб. без НДС | 129548 |

| Эксплуатационные расходы, руб. в год | 102180 |

| Чистый операционный доход, руб. без НДС | 27368 |

Определение ставки капитализации

Коэффициент капитализации представляет собой коэффициент пересчета доходов, полученных от объекта оценки в стоимость объекта оценки.

Коэффициент капитализации для недвижимости состоит из двух главных элементов:

1. Ставка дохода на инвестиции;

2. Норма возврата инвестиций.

Размер безрисковой ставки доходности был определен в п. 7.2 и составил 11,74 %.

Премия за риски, связанные с инвестициями в недвижимость, была определена на основе средневзвешенной оценки уровней следующих видов риска:

- риски, связанные с политическим решениями, оценены на уровне среднем, т.к. в текущем периоде большое влияние на политические решения оказывает нестабильная ситуация на мировых финансовых рынках;

- риски, связанные с региональными особенностями рынка недвижимости, оценены на уровне ниже среднего, т.к. в Тульском регионе планомерно идёт процесс законотворчества, в т.ч. нормативной базы в сфере недвижимости. Но этот процесс еще не завершен.

- риски, связанные с влиянием окружающей среды на объект недвижимости, оценены на низком, т.к. Тульская область не имеет существенных агрессивных природных факторов, способных существенно ухудшить состояние объекта оценки;

- риски, связанные с инвестициями в определённые типы недвижимости, оценены на среднем уровне, так как вариантов эксплуатации оцениваемого торгового здания сравнительно не много и все они не требуют особых условий.

Результаты расчета премии за риски, связанные с инвестициями в недвижимость, приведены в Таблице 12.

Таблица 12Расчет премии за риски, связанные с инвестициями в недвижимость

| Факторы риска инвестирования в объект оценки | Размер премии за риск | ||||

| Шкала уровней риска | низкий | ниже среднего | средний | выше среднего | высокий |

| Шкала экспертных оценок премии за риск | 1% | 2% | 3% | 4% | 5% |

| Риски, связанные с политическими решениями | + | ||||

| Риски, связанные с региональными особенностями рынка недвижимости | + | ||||

| Риски, связанные с влиянием окружающей среды | + | ||||

| Риски, связанные с инвестициями в определённые типы недвижимости | + | ||||

| Количество наблюдений физических | 1 | 1 | 2 | 0 | 0 |

| Количество наблюдений взвешенных | 1 | 2 | 6 | 0 | 0 |

| Общий взвешенный итог | 7% | ||||

| Общее количество наблюдений | 4 | ||||

| Средневзвешенная премия за риск | 1,75% | ||||

Премия за риски, связанные с управлением инвестициями (отсутствием профессиональных управляющих недвижимостью), была определена на основе средневзвешенной оценки уровней следующих видов риска:

- риск недозагрузки объекта оценен на среднем уровне, в связи с тем, что в его ближайшем окружении находятся потенциальные конкуренты – здания аналогичного назначения;

- риски, связанные с неиспользованием объекта наиболее эффективным способом, оценены на уровне ниже среднего, т.к. объект оценки имеет не много альтернативных вариантов эксплуатации, и при этом текущее использование в качестве торгового центра является востребованным на локальном рынке;

- риск потери объектом потребительских свойств оценен на уровне низком, т.к. объект находится в отличном техническом состоянии, при этом функционирование данного здания не применяет специфических требований к уровню отделки или технического оснащения помещения;

- риск неэффективного управления персоналом оценен на уровне ниже среднего, т.к. функционирование торгового центра не требует высококвалифицированного персонала, однако всегда существует риск неэффективного менеджмента;

- риски, связанные с финансовым планированием, оценены на среднем уровне, учитывая масштабы и площадь объекта, а также нестабильную ситуацию на финансовых рынках, неопределенностью курсов основных валют в последнее время.

Результаты расчета премии за риски, связанные с управлением инвестициями (отсутствием профессиональных управляющих недвижимостью), приведены в Таблице 13.

Таблица 13. Расчет премии за риски, связанные с управлением инвестициями

| Факторы риска инвестирования в объект оценки | Размер премии за риск | ||||

| Шкала уровней риска | низкий | ниже среднего | средний | выше среднего | высокий |

| Шкала экспертных оценок премии за риск | 1% | 2% | 3% | 4% | 5% |

| Риск недозагрузки объекта | + | ||||

| Риски, связанные с неиспользованием объекта наиболее эффективным способом | + | ||||

| Риск потери объектом потребительских свойств | + | ||||

| Риск неэффективного управления персоналом | + | ||||

| Риски, связанные с финансовым планированием | + | ||||

| Количество наблюдений физических | 1 | 2 | 2 | 0 | 0 |

| Количество наблюдений взвешенных | 1 | 4 | 6 | 0 | 0 |

| Общий взвешенный итог | 11% | ||||

| Общее количество наблюдений | 5 | ||||

| Средневзвешенная премия за риск | 2,20% | ||||

На основе анализа данных сайта www.rusbonds.ru в качестве наиболее надежного эмитента ценных бумаг был выбран Минфин РФ. По котировкам рублевых государственных облигаций со сроками погашения в 2011 – 2013 гг. определены средние ставки эффективной доходности к погашению (Таблица 14). Среднее арифметическое этих значений использовано в качестве безрисковой ставки при определении нормы возврата капитала.

Таблица14. Расчет средней эффективной доходности к погашению по облигациям Россия с датами погашения 2011 – 2013 гг.

| Бумага | Дата погашения | Биржи | Доходность к погашению, эффективная |

| ОФЗ-25063-ПД | 09.11.2011 | ММВБ | 11,46% |

| ОФЗ-25064-ПД | 18.01.2012 | ММВБ | 11,56% |

| ОФЗ-25065-ПД | 27.03.2013 | ММВБ | 11,96% |

| ОФЗ-25067-ПД | 17.10.2012 | ММВБ | 11,97% |

| Среднее | 11,74% |

Таким образом, безрисковая ставка доходности составила 11,74 %.

Под ликвидностью понимается быстрота, с которой актив может быть превращен в наличные денежные средства. Недвижимость является низколиквидным товаром, особенно в условиях неотрегулированного ипотечного кредитования. Компенсация за низкую ликвидность рассчитывается по формуле:

Анализ рынка недвижимости Тульской области показал, что средний срок экспозиции нежилых зданий, аналогичных оцениваемым, составляет 6 месяцев.

Расчет ставки дисконтирования методом кумулятивного построения сведен в Таблицу 15.

Таблица 15. Расчет ставки дисконтирования

| Показатель | Значение |

| Безрисковая ставка | 11,74% |

| Типичный срок экспозиции, мес. | 6 |

| Премия за низкую ликвидность | 5,87% |

| Премия за риск инвестирования | 1,75% |

| Премия за риски связанные с управлением объектом | 2,20% |

| ИТОГО ставка дисконта | 21,56% |

Объект недвижимости имеет конечный (ограниченный) срок экономической жизни (срок, в течение которого эксплуатация объекта является физически возможной и экономически выгодной). Доход, приносимый объектом недвижимости, должен возмещать потерю объектом своей стоимости к концу срока его экономической жизни. Количественно величина дохода, необходимого для такого возмещения, выражается через норму возврата капитала.

Существует три способа расчета нормы возврата капитала:

1. Прямолинейный возврат капитала (метод Ринга): предполагает возврат капитала равными частями в течение срока владения активом, норма возврата в этом случае представляет собой ежегодную долю первоначального капитала, отчисляемую в беспроцентный фонд возмещения.

2. Возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда): предполагает, что фонд возмещения формируется по минимальной из возможных ставок – «безрисковой» ставке.

3. Возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда): предполагает, что фонд возмещения формируется по ставке процента, равной норме дохода на инвестиции (ставке дисконтирования).

В данной оценке используется метод Хоскольда который, по мнению оценщиков, в наибольшей степени отвечает условиям инвестирования в России

где НВК – норма возврата капитала, %; i – безрисковая ставка; n – средний срок владения объектом.

Предполагается, что срок владения оцениваемым объектом недвижимости будет составлять 49 лет.

Таблица16. Расчет нормы возврата капитала

| Показатель | Значение |

| Безрисковая ставка, % | 11,74% |

| Срок владения объектом, лет | 49 |

| Норма возврата капитала, % | 8,24% |

Общий коэффициент капитализации определяется путем суммирования ставки дохода на инвестиции и нормы возврата капитала.

Таблица 17. Расчет общего коэффициента капитализации

| Показатель | Значение |

| Ставка дохода на инвестиции, % | 21,56 % |

| Норма возврата капитала, % | 1,43% |

| Общий коэффициент капитализации, % | 22,99% |

Таким образом, общий коэффициент капитализации составляет с учетом округления 23 %, что является наиболее реальной ставкой прямой капитализации для оцениваемой недвижимости.

Расчет стоимости объекта оценки методом прямой капитализации дохода сведен в Таблицу 18:

Таблица 181. Расчет стоимости объекта оценки доходным подходом

| Наименование | Значение |

| Чистый операционный доход, руб. | 27368 |

| Ставка капитализации | 22,99% |

| Стоимость объекта, определенная доходным подходом, руб. без НДС | 119045 |

Таким образом, стоимость объекта оценки –здание торгового павильона, расположенного по адресу: Тульская область, г.Кимовск ул. Ленина 52а, определенная доходным подходом составляет 119045 руб. без учета НДС.

|

из

5.00

|

Обсуждение в статье: ОПРЕДЕЛЕНИЕ СТОИМОСТИ ОБЪЕКТА ДОХОДНЫМ ПОДХОДОМ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы