|

Главная |

Анализ финансово-расчетной дисциплины

|

из

5.00

|

В процессе хозяйственной деятельности между предприятиями возникают определенные взаимоотношения, которые приводят к появлению на балансе у одних предприятий дебиторской задолженности, а у других кредиторской задолженности. Их размер должен быть минимальным и вытекать из соблюдения договорной дисциплины, как поставщиками, так и покупателями. Большие суммы этих видов задолженностей приводят к нарушению планов распределения ресурсов, отрицательно влияют на организацию платежного оборота и финансовое состояние в целом.

Большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

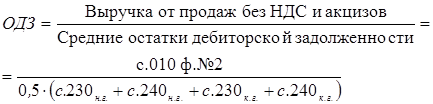

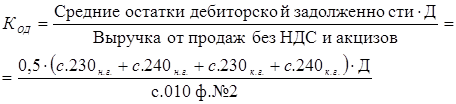

Для характеристики дебиторской задолженности рассчитывают:

· оборачиваемость дебиторской задолженности:

(5.8)

(5.8)

· длительность одного оборота:

(5.9)

(5.9)

где Д – количество дней в отчетном периоде (в данном случае Д = 360).

По данным баланса анализируемого предприятия:

(оборота);

(оборота);

(дней).

(дней).

Следовательно, средняя оборачиваемость краткосрочной дебиторской задолженности предприятия в отчетном году составила 51,72 оборота, а средний срок погашения – 6,96 дней.

Анализ кредиторской задолженности, в принципе, строится по тем же направлениям и по той же методике, что и анализ дебиторской задолженности.

Проанализируем динамику и состав кредиторской задолженности предприятия.

Таблица 5.2

Анализ динамики и состава кредиторской задолженности, тыс. руб.

| Показатель | Уровень показателя | Изменение | ||

| на начало года | на конец года | тыс. руб. | % | |

| Общая сумма кредиторской задолженности | 54370 | 90772 | +36402 | +67,0 |

| В том числе: | ||||

| поставщики и подрядчики | 3866 | 18930 | +15064 | +389,7 |

| задолженность перед персоналом организации | 6658 | 13506 | +6848 | +102,9 |

| задолженность перед государственными внебюджетными фондами | 1823 | 4856 | +3033 | +166,4 |

| задолженность по налогам и сборам | 13235 | 17738 | +4503 | +34,0 |

| авансы полученные | 4846 | 7589 | +2743 | +56,6 |

| прочие кредиторы | 23942 | 28153 | +4211 | +17,6 |

Анализ данных табл.5.2 показал, что за отчетный год рост задолженности предприятия наблюдался по всем позициям кредиторских расчетов.

Так, кредиторская задолженность перед персоналом организации выросла на 6848 тыс. руб., или в два раза; задолженность перед государственными внебюджетными фондами увеличилась в 2,7 раза. Наибольший рост задолженности поставщикам и подрядчикам – почти в 5 раз.

В целом размер кредиторской задолженности предприятия за отчетный год увеличился на 36402 тыс. руб., или на 67%.

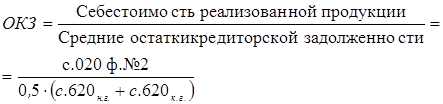

Для характеристики кредиторской задолженности рассчитаем:

· оборачиваемость кредиторской задолженности:

(5.10)

(5.10)

· продолжительность одного оборота:

(5.11)

(5.11)

По данным баланса анализируемого предприятия:

(оборотов);

(оборотов);

(дней).

(дней).

Следовательно, средняя оборачиваемость краткосрочной кредиторской задолженности предприятия в отчетном году составила 12,59 оборотов, а средний срок погашения – 28,6 дней.

Оценка оборачиваемости кредиторской задолженности должна быть проведена с учетом оборачиваемости дебиторской задолженности. Так как скорость оборота дебиторской задолженности (51,72 оборота) превышает скорость оборота кредиторской задолженности (12,59 оборота), то это свидетельствует о повышении интенсивности поступления денежных средств.

|

из

5.00

|

Обсуждение в статье: Анализ финансово-расчетной дисциплины |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы