|

Главная |

Порядок формирования финансовых результатов на предприятии

|

из

5.00

|

Основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль за выполнением планов реализации продукции и получением прибыли;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и рентабельности;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Решение этих задач достигается с помощью ряда аналитических действий. В их составе:

- оценка выявления плана по финансовым показателям (прибыли, рентабельности и средств, направляемых на выплату дивидендов) и изучение их динамики; общая оценка выполнения плана по балансовой прибыли, изучение ее динамики по сравнению с соответствующим базовым периодом, рассмотрение ее структуры; определение выявления отдельных факторов на прибыль от реализации продукции (работ, услуг);

- рассмотрение состава внереализационных доходов, оставляемых в распоряжении предприятия, и расходов и потерь, возмещаемых за счет балансовой прибыли;

- определение влияния внереализационных доходов и потерь на балансовую прибыль; выявление факторов, влияющих на рентабельность продукции и производства;

выявление резервов дальнейшего увеличения прибыли, средств, направляемых на выплату дивидендов, устранение внереализационных потерь и расходов;

- выявление резервов повышения рентабельности.

Финансовый результат - главный критерий оценки деятельности для большинства предприятия. Однако так же, как множественные цели и задачи предприятия, существуют и различные методики определения финансовых результатов. Кроме того, здесь следует вспомнить о различных интересах партнерских групп предприятия. B связи с этим, анализ финансовых результатов представляет собой едва ли не ключевую проблему анализа финансово-хозяйственной деятельности.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных средств, коммерческая деятельность на финансовых и валютных биржах).

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным относятся прибыль (убыток от прочей реализации, доходы и расходы от внереализационных операций, балансовая (валовая) прибыль, чистая прибыль.

К числу относительных показателей принадлежат различные соотношения прибыли и затрат (или вложенного капитала - собственного, заемного и т.д.). Важное место среди них занимают показатели рентабельности. Их экономический смысл состоит в том, что они характеризуют прибыль, получаемую с каждого рубля капитала (собственного или заемного), вложенного в предприятие.

Выручка от реализации (валовой доход) представляет собой общий финансовый результат от реализации продукции (работ, услуг). Она включает в себя доходы от реализации готовой продукции, полуфабрикатов собственного производства, работ и услуг, покупных изделий (приобретенных для комплектации), строительных, научно-исследовательских работ, услуг по перевозке грузов и пассажиров на предприятиях транспорта и т.п.

Выручка от реализации может быть определена по моменту поступления денег на расчетный счет или в кассу. Документально это оформляется выпиской банка с расчетного счета предприятия или кассовыми документами, на основании которых зачисляются наличные денежные средства.

Предприятия могут также определять выручку от реализации и финансовый результат по моменту отгрузки продукции (выполнения работ, услуг), что оформляется соответствующими документами об отгрузке.

Данная структура прибыли представлена на рис. 1.

Рис. 1. Структура финансового результата

Разница между выручкой от реализации продукции (работ, услуг), исключая налоги на добавленную стоимость, акцизы, и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации.

Общий финансовый результат (прибыль, убыток) на отчетную дату называют балансовой прибылью. Его получают путем расчета общей суммы всех прибылей и всех убытков от основной и не основной деятельности предприятия.

В балансовую прибыль включают прибыль (убыток) от реализации продукции, работ, услуг, товаров, материальных оборотных средств и других активов. К ней относят также прибыль (убыток) от реализации и прочего выбытия основных средств, доходы и потери от валютных курсовых разниц, доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий, расходы и потери, связанные с финансовыми операциями, внереализационные доходы (потери). Балансовая прибыль за вычетом налогов (обязательных платежей) называется чистой прибылью.

В процессе экономического анализа используются следующие показатели прибыли.

Маржинальная прибыль - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции, работ и услуг представляет собой разность между суммой маржинальной прибыли и постоянными расходами отчетного периода.

Балансовая (валовая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

Налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход, а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством.

Чистая (нераспределенная) прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

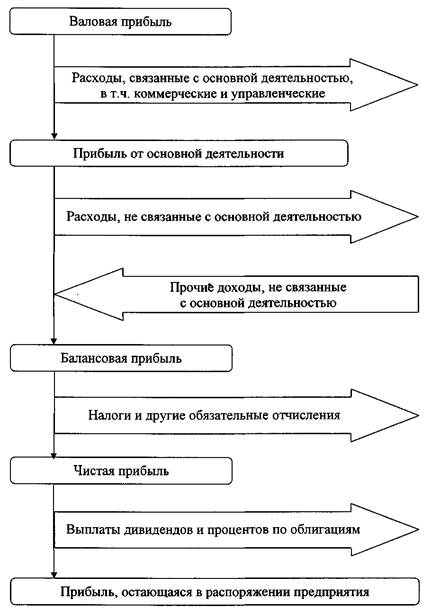

Механизм формирования данных показателей представлен на рис. 2.

Рис. 2. Модель формирования показателей прибыли

Анализ валовой прибыли начинают с исследования ее динамики как по общей сумме, так и в размере составляющих ее элементов. Это так называемый горизонтальный анализ. В этом случае каждая позиция отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом.

При общей оценке динамики балансовой прибыли сравнивают ее сумму, полученную в отчетном периоде, с балансовой прибылью за соответствующий базовый период и находят абсолютное отклонение.

Сравнение темпов изменения таких составляющих элементов балансовой прибыли, как прибыль от реализации продукции, прибыль от финансово -хозяйственной деятельности представляется весьма важным. Оно позволяет определить факторы, оказавшие большее или меньшее влияние на конечный финансовый результат - балансовую прибыль.

Чтобы прогнозировать размеры прибыли, управлять ею, необходим объективный системный анализ формирования, распределения и использования прибыли с целью выявить резервы ее роста. Такой анализ важен как для внутренних, так и для внешних партнерских групп, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое здоровье предприятия.

|

из

5.00

|

Обсуждение в статье: Порядок формирования финансовых результатов на предприятии |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы