Тема 8. Управление рисками в инновационной деятельности.

1.Инновационные проекты относятся к категории наиболее высокого риска для инвестиций. Большинство коммерческих финансовых организаций и банков не осуществляет вложения в исследования и инновации, рассматривая наличие этого условия в проекте как стоп-фактор. В основном, финансирование этой сферы идет из бюджетных источников, из средств венчурных и специальных фондов. Расходы на НИОКР являются, конечно, одной из необходимых составляющих для успешного развития предприятий, но большинство предприятий во всем мире достаточно осторожно относятся к принципиально новым разработкам, предпочитая идти по пути незначительных усовершенствований уже существующих продуктов/ технологий. Только крупные корпорации в состоянии осуществлять значительные вложения в инновации. Все это относится и к российским предприятиям, но с поправкой на функционирование в условиях кризиса. То есть процент отечественных предприятий, способных инвестировать средства в инновационные проекты, невысок. Поэтому при поиске инвестиций из коммерческих источников инициатор инновационного проекта должен реально оценить свои шансы. Вероятность получения средств из этих источников возрастает со степенью готовности инновации к внедрению. Если разделить инновационные продукты по степени завершенности исследований и характеру результата НИОКР, то можно получить следующие категории инновационных проектов:

Группа

Усовершенствованный продукт/ технология

Новый продукт/ технология

Инновационные

проекты,связанные связа

исключительно с с

продвижением

1.1

1.2

готового

инновационного

продукта

Инновационные

проекты с незавершенной

2.1

2.2

стадией внедрения

Инновационные

проекты с незавершенной стадией ОКР

3.1

3.2

Инновационные

проекты с незавершенной стадией НИР

4.1

4.2

Инновационные

проекты с незавершенной

5.1

5.2

стадией поисковых

исследований

На практике привлечение средств в инновационный проект из коммерческих источников становится возможным только тогда, когда существует реальный результат НИОКР, практически отсутствуют сомнения в возможности его внедрения и сбыта. Наиболее привлекательными для инвестиций являются с точки зрения инвесторов проекты категории 1.1 и 2.1. Значительно выше риск по проектам, ориентированным на продвижение нового продукта/ технологии. При разработке и реализации таких проектов многие решения приходится принимать на интуитивном уровне, так как в большинстве случаев необходимая информация отсутствует. Например, для подобных проектов очень непросто разработать маркетинговую концепцию: довольно вероятны ошибки при прогнозировании объемов спроса, возможностей сбыта, позиционировании товара на рынке, установлении цены. Тем не менее, проекты, относящиеся к группам 1.2 и 2.2, при наличии веских аргументов для инвестора могут получить необходимые инвестиции. Самую низкую вероятность финансирования из коммерческих источников имеют проекты 4 и 5 категории. Средства для этих проектов лучше искать в инновационных и венчурных фондах. Инновационный риск данных проектов существенно повышается для инвестора в связи с тем, что в соответствии с российским законодательством риск случайных неудач невыполнения договоров несет заказчик, что признается существенным элементом договорных отношений на выполнение НИОКР, обусловленным их творческим характером.

Управлять рисками, связанными с внедрением и продвижением инноваций на рынок, достаточно сложно, особенно принимая во внимание очень высокую долю неопределенности. Тем не менее, анализ инновационных рисков и их систематизация уже может дать инструменты к управлению рисками. На сегодняшний день создано достаточно много классификаций инновационных рисков. Рассмотрим некоторые из них.

Методы оценки риска инновационного проекта

2.1 Общая модель факторов риска инновационного проекта.

Данная модель характеризуется следующими допущениями. В анализ не учитывается, что некоторые проекты осуществляются для нуж, производства в рамках предприятий. Предлагается, что НИОКР (шп инновационный проект) осуществляется небольшой самостоятельной инновационной фирмой. Для того, чтобы в последствии реализовать результат проекта. Исходя из этого, можно также абстрагироваться от назначения будущей продукции: производственного либо потребительского. Так или иначе, фирма намерена производить продукт с тем, чтобы продавать его потенциальным покупателям (будь то предприятия либо население). Предположим также, что фирма в настоящий момент осуществляет только один инновационный проект. Еще в данной модели не рассматриваются форс-мажорные обстоятельства: всевозможные природные бедствия и катаклизмы, несчастные случаи и т.д., так как они имеют неэкономический характер и довольно легко устраняются с помощью страхования.

Риск предполагает отклонение реальных результатов от ожидаемых. Попытка выделить факторы, влияющие на верность прогнозов по сути представляет собой выделение некоторых явлений, действие которых вызывает несовпадение реального развития событий с прогнозируемым. Иными словами, необходимо ответить на вопрос: "что мешает осуществлению прогнозов фирмы относительно будущих расходов и доходов?"

Абсолютно все хозяйствующие субъекты действуют в условиях неопределенности. Риск в той или иной мере сопутствует поведению домохозяйств, государства и фирм. Нас, однако, интересуют именно корпорации как субъект экономики. Традиционно считается, что деятельность инновационных фирм связана с несравнимо большим риском, чем деятельность остальных компаний.

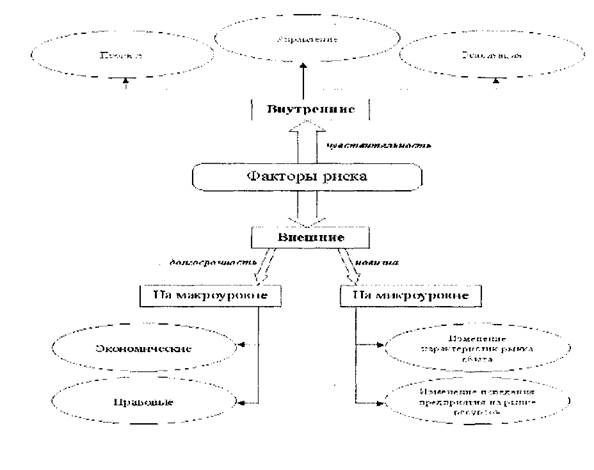

Попробуем классифицировать основные факторы, являющиеся источником риска именно для инновационных компаний:

Все факторы риска можно разделить на внутренние и внешние. Внутренние источники риска инновационная фирма может контролировать. Они обусловлены так называемым человеческим фактором. Негативное влияние поведения персонала фирмы может быть сознательным и несознательным (иными словами, саботаж или некомпетентность). Влияние этого вида факторов можно разделить на три элемента по сферам деятельности персонала фирмы: прогнозирование, управление проектом и реализация проекта. Инвестиционный проект, связанный с затратами на НИОКР мог быть изначально рассчитан некорректно, что и явилось причиной незапланированных убытков. Даже если проект изначально был сделан верно, реализаторы проекта (чаще всего научные сотрудники) могут стать причиной осложнений с его реализацией. Однако доминирующим все же стоит признать фактор управления.

Внутренние факторы присущи любому инновационному проекту. Ликвидировать эти источники риска, как впрочем, и все остальные, невозможно. Однако в отличие от внешних факторов риска, фирма может менять внутренние. Различные комбинации управленцев, реализаторов и прогнозистов представляют собой различные варианты наборов внутренних рисков и фирма вправе выбирать между ними.

Внешние факторы фирмой не контролируются. Они существуют вне зависимости от инновационной фирмы и в большинстве случаев фирма не способна влиять на них.

Внешние факторы, в свою очередь, делятся на факторы микроэкономические и макроэкономические. Макроэкономические источники риска представляют собой внешнюю среду для фирм. Они включают в себя институциональные процессы и явления, происходящие в экономике, а также изменения правового регулирования деятельности фирм, то есть делятся на экономические и правовые. Экономические источники риска, к примеру, охватывают изменения уровня инфляции, что влияет на реальную доходность любого инвестиционного проекта, в том числе инновационного. Сюда же можно отнести процессы, происходящие на фондовом рынке: для американских наукоемких фирм огромное влияние на их деятельность оказывает колебание индекса NASDAQ и котировок отдельных компаний, которые ведут к изменению стоимости высокотехнологических фирм, а, следовательно, и эффективности реализуемых ими проектов. Важное значение также имеет изменение ставки рефинансирования ЦБ и т.д. В сущности, все экономические факторы риска сводятся к изменениям, происходящим на финансовом рынке.

Правовые источники риска представляют собой всевозможные изменения в законодательстве: изменения правил налогообложения, лицензирования и патентования, новое природоохранное законодательство и т.д. Влияние подобных факторов легко проиллюстрировать на российской действительности: с 2002 г. действует новый порядок начисления налога на прибыль, по которому ставка налога снижается с 35% до 24%, но одновременно упраздняются все льготы, в том числе по затратам предприятий на НИОКР, существовавшие до этого. Данные изменения, безусловно, повлияют на финансовые показатели инновационных проектов, которые планировались до реформы. Макроэкономические факторы риска не контролируются фирмой, но контролируются государством. Путем прямого регулирования оно меняет правовые факторы, путем косвенного -экономические. Именно через эти факторы на деятельности каждой отдельной инновационной фирмы будет сказываться проводимая государством политика стимулирования наукоемкого производства, политика обновления производственных фондов и т.д.

Кроме макроэкономических деятельности инновационной фирмы присущи микроэкономические факторы риска. Так как фирма выступает как покупатель (на рынке ресурсов) и как продавец (на рынке готовой продукции), то микроэкономические факторы риска включают в себя изменения рынка сбыта и изменение поведения фирмы на рынке ресурсов. Изменение рынка сбыта как фактор риска для фирмы подразумевает непредсказуемость и неизученность реакции покупателей на новый продукт. К моменту, когда фирма предложит свой продукт рынку потребность в нем может стать нулевой: на рынке могут появиться товары с более ценными потребительскими свойствами по более низкой цене (кому нужны счеты, если есть более дешевые калькуляторы?): Когда фирма делает финансовый анализ инновационного проекта, она может только предполагать о возможной реакции потребителя на готовый продукт. Фирма на свой страх и риск берется за разработку и производство нового продукта, о спросе на который можно догадываться, но нельзя его точно прогнозировать. К примеру, фирмы-конкуренты могут выпустить на рынок аналогичный товар раньше, что приводит к огромным убыткам.

Еще одним источником риска для инновационной фирмы является изменение ее поведения на рынке ресурсов. Здесь следует сделать некоторое уточнение. Данный фактор не включает в себя изменения цен на ресурсы для компании. Риски, связанные с удорожанием ресурсов могут легко быть существенно снижены, либо даже ликвидированы путем применения фьючерсных и форвардных сделок. В данном случае имеются в виду иные риски и связаны они вот с чем.

Фирма, составившая финансовый план инновационного проекта является первопроходцем в той или иной отрасли. Она создает новый продукт, технология производства которого еще не отработана. В процессе реализации проекта чаще всего реальные затраты превышают заложенные в плане показатели. Вызвано это может быть различными причинами: могли внезапно возникнуть сложности с технологической реализацией проекта; либо потребовались изменения продукта из-за поменявшихся запросов потенциальных потребителей нового продукта. Все эти изменения могут потребовать дополнительных затрат . фирмы, причем на ресурсы, приобретение которых первоначально абсолютно не планировалось, а следовательно при финансовом анализе не могли быть учтены расходы на них.

Наиболее часто встречающимися методами анализа рисков проекта, являются анализ чувствительности (уязвимости), анализ сценариев, имитационное моделирование рисков по методу Монте-Карло, методы аналогии, метод дерева решений, экспертные методы, метод портфолио и др.

В ходе анализа чувствительности (уязвимости) происходит последовательно-единичное изменение каждой переменной: только одна из переменных меняет свое значение на прогнозное число процентов, и на этой основе пересчитывается новая величина используемого критерия. Простейшим способом, позволяющим проводить грубую оценку риска проекта по методу чувствительности, является анализ точки безубыточности (breakeven point analysis), широко используемый в международной практике. Под анализом безубыточности понимается исследование взаимосвязи объема производства, себестоимости и прибыли при изменении этих показателей в процессе производства.

В качестве другого способа анализа чувствительности проекта можно использовать задачу математического программирования, формулированную, например, следующим образом. Определить объемы производства продукции, максимизирующие чистый дисконтированный доход данного проекта, учитывая ограниченность используемых ресурсов. На основании теории двойственности можно построить задачу, двойственную к данной, а полученные при ее решении так называемые двойственные переменные (объективно обусловленные оценки, теневые цены, скрытые цены) позволяют определить альтернативную стоимость используемых в проекте дефицитных ресурсов и судить о возможных границах изменений целевой функции прямой задачи.

Вторым методом анализа, применяемым при количественной оценке риска проекта, является анализ сценариев (Scenario analysis). Он представляет собой развитие методики анализа чувствительности проекта в том смысле, что одновременному непротиворечивому (реалистическому) изменению подвергается вся группа переменных проекта, проверяемых на риск.

Таким образом определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки. Важным преимуществом метода является тот факт, что отклонения параметров рассчитываются с учетом их взаимозависимостей (корреляции).

Рассчитываются пессимистический вариант (сценарий) возможного изменения переменных, оптимистический и наиболее вероятный вариант. В соответствии с этими расчетами определяются новые значения критериев чистого дисконтированного дохода (NPV), внутренней нормой доходности (IRR), индекса прибыльности (PI). Эти показатели сравниваются с базисными значениями и формулируются необходимые рекомендации. В основе рекомендаций лежит определенное "правило": даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если рассчитанное по варианту значение NPV проекта отрицательно, и наоборот: пессимистический сценарий в случае получения положительного значения NPV позволяет эксперту судить о приемлемости данного проекта, несмотря на наихудшие ожидания.

Анализ чувствительности и сценарный анализ являются последовательными шагами в количественном анализе рисков, при этом последний позволяет избавиться от некоторых недостатков метода анализа чувствительности. Однако метод сценариев наиболее эффективно можно применять, когда количество возможных значений NPV конечно. Вместе с тем, как правило, при проведении анализа рисков инвестиционного проекта эксперт сталкивается с неограниченным количеством различных вариантов развития событий. Поэтому на практике используется метод оценки индивидуального риска проекта, помогающий разрешить эту проблему (имитационное моделирование), в основе которого лежит вероятностная оценка возникновения различных обстоятельств.

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта.

В рамках работы рассмотрим более подробно следующий метод расчета риска: