|

Главная |

Б. Показатели управления активами.

|

из

5.00

|

ПОНЯТИЕ И СИСТЕМА КРИТЕРИЕВ ДЕЛОВОЙ АКТИВНОСТИ

АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

АНАЛИЗ РЫНОЧНОЙ АКТИВНОСТИ ПРЕДПРИЯТИЯ

1. ПОНЯТИЕ И СИСТЕМА КРИТЕРИЕВ

ДЕЛОВОЙ АКТИВНОСТИ

Одним из направлений анализа результативности деятельности предприятия является оценка деловой активности, которая проявляется в динамичности развития предприятия, достижении поставленных целей. Деловая активность измеряется с помощью системы количественных и качественных критериев.

Качественные критерии — широта рынков сбыта, деловая репутация и конкурентоспособность предприятия, наличие постоянных поставщиков и покупателей и др. в сопоставлении с параметрами конкурентов.

Количественные критерии характеризуются абсолютными и относительными показателями.

Абсолютные показатели – объем продаж (товарооборот), прибыль, величина авансированного капитала (активов).

Эти параметры сравниваются в динамике за ряд периодов. Оптимальное соотношение между ними:

Тп >Тв>Та >100%

где: Тп— темп роста прибыли, %;

Тв — темп роста выручки, %;

Та - темп роста активов, %.

Прибыль должна увеличиваться более высокими темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, а активы использоваться более рационально. Причины отклонений от пропорций: освоение новых видов продукции и технологий, большие капиталовложения, реорганизация структуры управления и производства.

Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества) предприятия. Их значение заключается в следующем:

– от скорости оборота авансированных средств зависит объем выручки от реализации товаров.

– с размерами выручки и с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

– ускорение оборота на определенной стадии кругооборота фондов приводит к ускорению оборота и на других стадиях производственного цикла.

Считается, что из общей экономии, которую может получить предприятие при рациональном управлении финансами, 50% может дать управление материально-производственными запасами, 40% — управление запасами готовой продукции и дебиторской задолженностью и остальные 10% — управление собственным технологическим циклом.

Для анализа деловой активности организации используют две группы показателей:

А. Общие показатели оборачиваемости.

Б. Показатели управления активами.

Кроме того, оборачиваемость можно исчислить как по активам в целом, так и по отдельным видам и группам.

Оборачиваемость средств, вложенных в имущество, может оцениваться:

а) скоростью оборота - количеством оборотов, которое делают за анализируемый период капитал или его составляющие;

б) периодом оборота - средним сроком, за который возвращаются в хозяйственную деятельность денежные средства, вложенные в производственно-коммерческие операции.

Сущность показателей оборачиваемости состоит в соотнесении выручки (или товарооборота) со средними остатками оцениваемых активов. Информация о величине выручки от продажи содержится в форме № 2 «Отчет о прибылях и убытках» (стр. 010). Средняя величина активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической:

Средняя величина активов = Он + Ок

2

где Он, Ок – величина активов на начало в конец анализируемого периода.

Более точный расчет средней величины активов за год можно получить по ежемесячным данным по формуле средней хронологической:

Средняя величина активов = 0,5 О 1 + О2 + …+ Оn-1 + 0,5Оn

n -1

где Оn — величина активов в n-м месяце.

Продолжительность одного оборота в днях (По) рассчитывается по формуле:

По = Длительность расчетного периода, дни

Коэффициент оборачиваемости активов, в оборотах

2. АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ

Деловая активность предприятия может анализироваться как в рамках внешнего, так и внутреннего анализа, различающихся степенью детализации исходных данных.

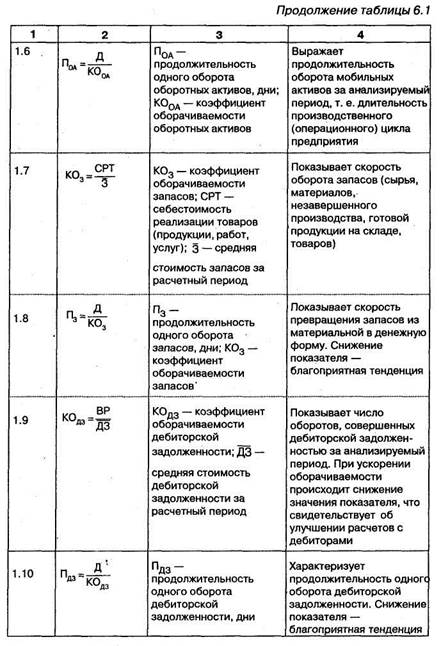

1. В рамках внешнего финансового анализа на основе данных ф.1 и ф.2 рассчитываются следующие коэффициенты деловой активности.

|

|

|

|

|

|

При проведении анализа деловой активности необходимо обратить внимание на:

1) длительность производственно-коммерческого цикла и его составляющих;

2) основные причины изменения его длительности.

Рассмотрим этапы обращения денежных средств (рис. 3.9.)

Производственный процесс (0З) состоит из нескольких этапов:

1) времени хранения производственных запасов с момента их поступления до момента отпуска в производство (0x3);

2) процесса производства (ОПП);

3) периода хранения готовой продукции на складе (ОхГП).

Разрыв между сроком платежа по обязательствам пе ред поставщиками и получением денег от покупателей является финансовым циклом, в течение которого денежные средства от влечены из оборота (ФЦ):

ФЦ = 03 + ОДЗ - ОКЗ, (в днях)

где 03 — производственно-коммерческий процесс (оборачиваемость запасов);

ОДЗ — оборачиваемость дебиторской задолженности;

ОКЗ — оборачиваемость кредиторской задолженности.

Сокращение ФЦ в динамике — положительная тенденция. Это сокращение может быть:

– за счет ускорения производственного процесса;

– за счет ускорения оборачиваемости ДЗ;

– за счет замедления оборачиваемости КЗ.

Для обобщающей характеристики степени иммобилизации денежных средств в запасах и дебиторах рассчитывается продолжительность операционного цикла.

ОЦ = ФЦ + ОКЗ

Он показывает, сколько в среднем дней омертвлены денежные средства в неденежных оборотных активах. Снижение в динамике - благоприятная тенденция.

2. В рамках внутрифирменного анализа целесообразно рассчитать показатели оборачиваемости по отдельным учетным группам. Информационной базой расчетов будут выступать данные Главной книги (дебетовые и кредитовые обороты по синтетическим счетам), журналов-ордеров и регистров аналитического учета (дебетовые и кредитовые обороты по субсчетам и аналитическим счетам).

При этом средние остатки за период по счету (субсчету, аналитическому счету) соотносятся не с выручкой, а с суммой списания средств по данному счету (субсчету, аналитическому счету). Универсальная формула расчета оборачиваемости имеет вид:

КО = Тса

СА

где: КО – коэффициент оборачиваемости по учетной группе;

Тса – сумма уменьшения (списания, выбытия) по соответствующему счету (субсчету, аналитическому счету) учетной группы за период;

СА – средние остатки по соответствующему счету (субсчету, аналитическому счету) учетной группы за период.

По учетным группам материальных ресурсов и денежных средств:

КО = кредитовый оборот активного счета

|

из

5.00

|

Обсуждение в статье: Б. Показатели управления активами. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы