|

Главная |

Амортизация основных средств

|

из

5.00

|

Амортизация - процесс постепенного перенесения стоимости основных средств по мере износа на себестоимость производимой продукции, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств (рисунок 3.2).

Начисление амортизации объектов основных средств или их части и нематериальных активов, не используемых в предпринимательской деятельности коммерческих организаций, отражается за счет собственных источников, образованных из прибыли, остающейся в распоряжении организации после внесения обязательных платежей в республиканский и/или местные бюджеты, государственные внебюджетные фонды.

| Стоимость основных средств |

| Выручка |

| Амортизационный фонд |

| Себестоимость продукции |

| Износ фондов |

| Замена изношенных фондов новыми |

| Амортизация фондов |

Рисунок 3.2 – Формирование амортизационного фонда

Амортизационный фонд – это особый денежный резерв, предназначенный для воспроизводства основных средств, для замены изношенных средств новыми экземплярами равными по стоимости. Амортизационный фонд формируется путем накопления включенных в себестоимость реализованной продукции (работ, услуг) сумм начисленной амортизации по каждой группе основных средств с учетом проведенной индексации. Порядок расчета и начисления амортизации, формирования амортизационного фонда отражен в «Инструкции о порядке начисления амортизации основных средств и нематериальных активов», утвержденной постановлением Минэкономики РБ от 30.03.2004 № 87/55/33/5.

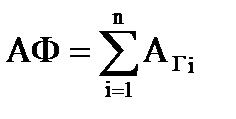

, руб.

, руб.

где АФ – величина годового амортизационного фонда, руб.;

АГi – годовые амортизационные отчисления по i-ой группе основных средств, руб.

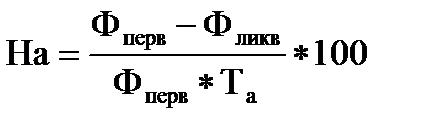

Норма амортизации — доля (в процентах) стоимости объекта, подлежащая включению в издержки производства и обращения с установленной периодичностью на протяжении срока полезного использования или нормативного срока службы. Расчет нормы амортизации (На) производится по следующей формуле:

, %

, %

где Фперв - первоначальная стоимость основных средств, руб.;.

Фликв - ликвидационная стоимость, руб.;

Та - период амортизации, который принимается равным сроку полезного использования или равным нормативному сроку службы основных средств, лет.

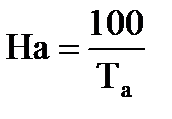

Ликвидационная стоимость примерно равна 0,03 от первоначальной. Если ей пренебречь, то норма амортизации приблизительно будет равна:

, %.

, %.

Срок службы — период, в течение которого объект основных средств или нематериальных активов сохраняет свои потребительские свойства.

Нормативный срок службы основных средств — установленный нормативными актами период, в течение которого не используемые в предпринимательской деятельности основные средства, сохраняют свою стоимость.

Нормативный срок службы основных средств, ранее находившихся в эксплуатации, определяется с момента принятия их на учет при первоначальном вводе в эксплуатацию первым балансодержателем или собственником. При отсутствии данных по первоначальному вводу в эксплуатацию срок службы устанавливается комиссией исходя из фактического состояния объекта.

Срок полезного использования — ожидаемый или расчетный период эксплуатации основных средств и нематериальных активов в процессе предпринимательской деятельности организации.

Срок полезного использования объекта основных средств определяется при его приобретении каждым балансодержателем или собственником в соответствии с установленными правилами по решению комиссии исходя из:

· ожидаемого физического износа, зависящего от условий производства: режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы проведения ремонтов;

· морального износа в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

· утвержденных бизнес-планов или планов технологического обновления и реструктуризации действующего производства;

· нормативно-правовых и других ограничений использования объекта (например, срока аренды).

При вводе в эксплуатацию отдельных объектов основных средств, амортизация по которым начисляется в зависимости от количества продукции (работ, услуг) в натуральных показателях, сроком полезного использования считается период, в течение которого будет выпущено (выполнено) количество продукции (работ, услуг) в соответствии с технической документацией на протяжении всего срока эксплуатации объекта.

Начисление амортизации не производится:

· во время проведения модернизации оборудования, технического перевооружения объектов, их дооборудования, полной или частичной реконструкции, достройки, восстановления, технического диагностирования и соответствующего освидетельствования с полной или частичной их остановкой, а также при консервации объектов по решению руководителя организации или собственника на срок менее одного года;

· по объектам, не введенным в эксплуатацию или находящимся в запасе (в том числе объектам мобилизационного и государственного резервов, неснижаемого запаса), вооружению, военной и специальной техники и объектам, предназначенным для их хранения.

|

из

5.00

|

Обсуждение в статье: Амортизация основных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы