|

Главная |

Расчет себестоимости продукции по статьям затрат

|

из

5.00

|

|

Статьи | Себестоимость на весь выпуск продукции, тыс. руб. | Себестоимость 1 тонны, руб. | ||

| по плану | Фактически | по плану | Фактически | |

| 1.Вспомогательные материалы | 261132681 | 196723908 | 1075,42 | 797,19 |

| 2.Топливо со стороны | 50895733 | 47659191 | 209,60 | 193,13 |

| 3.Энергия со стороны | 80884862 | 79564238 | 333,11 | 322,42 |

| 4.Затраты на оплату труда | 944093872 | 938054472 | 3888,08 | 3801,33 |

| 5.Амортизационные отчисления | 2839027165 | 2555397185 | 11692,04 | 10355,38 |

| 6.Капитальный ремонт | 690442000 | 476192000 | 2843,46 | 1929,70 |

| 7.Отчисления на соц. нужды | 76134400 | 76134400 | 313,54 | 308,52 |

| 8.Прочие расходы | 1735054251 | 1429253372 | 7145,52 | 5791,84 |

| Итого | 6677664964 | 5798978766 | 27500,81 | 23499,53 |

Для постатейного анализа себестоимости производства товарной продукции исходными данными является плановая и фактическая себестоимость производства товарной продукции в постатейном разрезе,

фактический объем товарной продукции Q=246770 тыс. т.

Проведем предварительные расчеты с помощью следующих формул:

1. Затраты на фактический объем производства товарной продукции по плановой себестоимости:

Zпл´Q1

1.1. Вспомогательные материалы: 1075,42´246770=265383855,7;

1.2.Топливо со стороны: 209,60´246770=51724302,8;

1.3.Энергия со стороны: 333,11´246770=82201647,3;

1.4.Затраты на оплату труда: 3888,08´246770=959463484;

1.5.Амортизационные отчисления: 11692,04´246770=2885245817;

1.6.Капитальный ремонт: 2843,46´246770=701682223;

1.7.Отчисления на социальные нужды: 313,54´246770=77373848,9;

1.8.Прочие расходы: 7145,52´246770=1763300500;

2. Затраты на фактический объем производства товарной продукции по фактической себестоимости:

Z1´Q1

2.1.Вспомогательные материалы: 797,19´246770=196723908;

2.2.Топливо со стороны: 193,13´246770=47659191;

2.3.Энергия со стороны: 322,42´246770=79564238;

2.4.Затраты на оплату труда: 3801,33´246770=938054472;

2.5.Амортизационные отчисления: 10355,38´246770=2555397185;

2.6.Капитальный ремонт: 1929,7´246770=476192000;

2.7.Отчисления на социальные нужды: 308,52´246770=76134400;

2.8.Прочие расходы: 5791,84246770=1429253372.

3.Удельный вес затрат по плановой себестоимости по каждой статье в общих затратах:

d=  ´100%

´100%

| 3.1. Вспомогательные материалы: 265383855,7 / 6786375679´100=3,91; |

| 3.2. Топливо со стороны: 51724302,8 / 6786375679´100=0,76; |

| 3.3. Энергия со стороны: 82201647,3 / 6786375679´100=1,21; |

| 3.4. Затраты на оплату труда: 959463484 / 6786375679´100=14,13; |

| 3.5. Амортизационные отчисления: 2885245817 / 6786375679´100=42,51; |

| 3.6. Капитальный ремонт: 701682223 / 6786375679´100=10,34; |

| 3.7. Отчисления на соц. нужды: 77373848,9 / 6786375679´100=1,14; |

| 3.8. Прочие расходы: 1763300500 / 6786375679´100=25,98. |

4. Отклонение (экономия или перерасход) фактической себестоимости от плановой:

¶Z=Z1-Zпл

| 4.1. Вспомогательные материалы: 797,19 – 1075,42 = - 278,23; |

| 4.2. Топливо со стороны: 193,13 - 209,60 = - 16,47; |

| 4.3. Энергия со стороны: 322,42 - 333,11 = - 10,68; |

| 4.4. Затраты на оплату труда: 3801,3 - 3888,08 = - 86,75; |

| 4.5. Амортизационные отчисления: 10355,38 - 11692,04 = -1336,66; |

| 4.6. Капитальный ремонт: 1929,7 - 2843,46 = - 913,76; |

| 4.7. Отчисления на соц. нужды: 308,52 - 313,54 = - 5,02; |

| 4.8. Прочие расходы: 5791,84 –7145,52 = - 1353,67. |

5.Отклонение (экономия или перерасход) фактических затрат от плановых:

¶S=Z1´q1-Zпл´q1

| 5.1. Вспомогательные материалы: (797,19-1075,42) ´246770=-68659947,7; |

| 5.2. Топливо со стороны: (193,13-209,60) ´246770=-4065111,8; |

| 5.3. Энергия со стороны: (322,42-333,11) ´246770=-2637409,3; |

| 5.4. Затраты на оплату труда: (3801,3-3888,08) ´246770=-21409012,0; |

| 5.5. Амортизационные отчисления: (10355,38-11692,04) ´246770=-329848631,8; |

| 5.6. Капитальный ремонт: (1929,7-2843,46) ´246770=-225490223,0; |

| 5.7. Отчисления на соц. нужды: (308,52-313,54) ´246770=-1239448,9; |

| 5.8. Прочие расходы: (5791,84-7145,52) ´246770=-334047128. |

6. Экономия (перерасход) в процентах к статье:

%=

| 6.1. Вспомогательные материалы: ((797,19-1075,42) ´246770/265383855,7´)100=-25,9; |

| 6.2. Топливо со стороны: ((193,13-209,60) ´246770/51724302,8)´100=-7,9; |

| 6.3. Энергия со стороны: ((322,42-333,11) ´246770/82201647,3)´100=-3,2; |

| 6.4. Затраты на оплату труда: ((3801,3-3888,08) ´246770/959463484)´100=-2,2; |

| 6.5. Амортизационные отчисления: ((10355,38-11692,04) ´246770/2885245817)´100=-11,4; |

| 6.6. Капитальный ремонт: ((1929,7-2843,46) ´246770/701682223)´100=-32,1; |

| 6.7. Отчисления на соц. нужды: ((308,52-313,54) ´246770/77373849)´100=-1,6; |

| 6.8. Прочие расходы: ((5791,84-7145,52) ´246770/1763300500)´100=-18,9. |

7. Экономия или перерасход в процентах к итогу:

%=  или d´

или d´

| 7.1. Вспомогательные материалы: -25,9´3,9/100 = - 1,01; |

| 7.2. Топливо со стороны: -7,9´0,8/100 = - 0,06; |

| 7.3. Энергия со стороны: -3,2´1,2/100 = - 0,04; |

| 7.4. Затраты на оплату труда: -2,2´14,1/100 = - 0,31; |

| 7.5. Амортизационные отчисления: -11,4´42,5/100 = - 4,86; |

| 7.6. Капитальный ремонт: -32,1´10,3/100 = - 3,32; |

| 7.7. Отчисления на соц. нужды: -1,6´1,1/100 = - 0,02; |

| 7.8. Прочие расходы: -18,9´25,9/100=-4,9. |

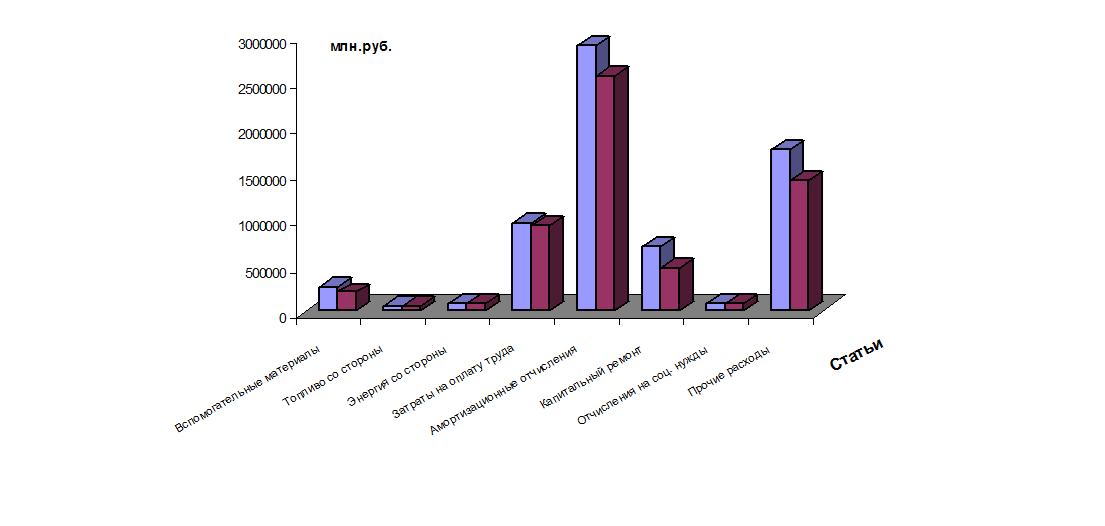

Все расчеты сведены в таблицу 10.

Анализируя результаты расчетов, я заметила, что наибольшее влияние на себестоимость товарной продукции оказали амортизационные отчисления. По этой статье допущена экономия в размере 3298849 млн.руб. Снижение себестоимости по этой статье составило 11,4%, за счет чего себестоимость товарной продукции понизилась на 4,8%. Следовательно, экономия произведена по амортизационным отчислениям.

Также допущена экономия по следующим статьям: вспомогательные материалы, топливо со стороны, энергия со стороны, затраты на оплату труда, затраты на капитальный ремонт и затраты на социальные нужды и прочие производственные расчеты. По прочим расходам также допущена экономия в размере 334047 млн. руб. Снижение себестоимости по этой статье составило 18,9%, за счет чего себестоимость товарной продукции понизилась на 5%. Наименьшая экономия допущена по статье “затраты на оплату труда”. Произошло снижение расходов в размере 21409 млн. руб., из-за чего себестоимость всей товарной продукции снизилась на 0,3%.

Достаточно большое снижение себестоимости произошло по статье “вспомогательные материалы”, в размере 25%. Хотя себестоимость всей товарной продукции снизилась всего на 1%. В 1996 году достигнута по всем статьям только лишь экономия, за счет этого произошло фактическое снижение себестоимости всей товарной продукции по сравнению с планируемой себестоимостью товарной продукции. Значение экономии с точки зрения их влияния на уровень себестоимости зависит от удельного веса данной статьи в общем итоге себестоимости, то есть экономия по затратам на капитальный ремонт в размере 32% понизила общую себестоимость на 3%.

Постатейный анализ себестоимости занимает промежуточное положение, если рассматривать анализ себестоимости продукции в целом.

|

Рис. 2. Динамика сравнения плановой и фактической себестоимости товарной продукции в 1996 году (использованы данные табл. 10)

Таблица 10

|

из

5.00

|

Обсуждение в статье: Расчет себестоимости продукции по статьям затрат |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы