|

Главная |

Резервы повышения прибыли и рентабельности

|

из

5.00

|

В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

Чистый доход предприятия представляет собой сумму денежных средств, предназначенных для формирования фондов социального назначения и используемых для осуществления производственного и социального развития, материального поощрения работников.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо- и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т.д.

Эффективное использование прибыли возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи продукции на рынке происходит возмещение израсходованных средств производства. Во-вторых, реализация продукции - это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит ведет к снижению эффективности деятельности предприятия.

Так как прибыль отражает результаты всех видов деятельности предприятия - производственной, непроизводственной и финансовой. Это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции. Соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это увеличивает прибыль и эффективность ее использования [38, С.18-20].

Возможность получения "незаработанной" прибыли за счет экстенсивного пути (главным образом за счет изменения условий поставки продукции, повышения цен и др.) покрывает бесхозяйственность, усиливает невосприимчивость предприятий к достижениям НТП, осуществлению мероприятий по ресурсосбережению. Если темп роста стоимостных показателей превышает прирост продукции в натуральном выражении, это означает снижение эффективности использования ресурсов, что отражается в повышении материалоемкости, трудоемкости и, в конечном счете, - себестоимости продукции.

Руководству предприятий необходимо овладеть новыми методами распределения прибыли. Здесь должны учитываться интересы сразу нескольких сторон. Во-первых, государство заинтересовано как в создании условий, стимулирующих развитие производства, так и в реализации своих экономических функций, что обусловливает необходимость налогообложения, уменьшающего показатель прибыли на величину соответствующих налоговых отчислений. Во-вторых, трудовой коллектив заинтересован в получении больших доходов, что требует увеличения расходов по статье "Заработная плата" и "Начисления". В-третьих, кредиторы и акционеры должны быть уверены в платежеспособности фирмы, возвратности предоставленных ссуд.

Руководство же стремится как можно большую часть прибыли оставить нераспределенной, в качестве резерва, позволяющего укрепить основы самофинансирования. На руководство возлагается ответственность планировать распределение прибыли таким образом, чтобы не нанести ущерба ни одной из сторон и, в то же время, обеспечить благосостояние предприятия.

Целью планирования прибыли является обеспечение роста ее размера и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь времени населения.

При прогнозировании прибыли от реализации продукции (работ, услуг) используются среднегодовые темпы изменения рентабельности за 3 - 5 лет, предшествующих планируемому периоду. При изменении условий формирования доходов и затрат предприятия это темпы корректируются. Сумму прибыли можно определять как произведение прибыли от реализации текущего года на спрогнозированный темп ее изменения в плановом году, или как произведение запланированного объема реализации на проектируемую рентабельность деленное на 100.

После определения плановых величин прибыли из отдельных источников составляется сводный план прибыли. Затем разрабатываются и утверждаются администрацией предприятия, с одобрения трудового коллектива, сметы расходования фонда накопления и фонда потребления.

При планировании валового дохода необходим системный подход, то есть должна быть обеспечена взаимная увязка всех показателей плана предприятия. Он строго увязывается с рассчитанными на плановый период объемом реализации и прибыли.

В процессе составления плана валового дохода вносят небольшие коррективы в плановую структуру реализации в целях повышения размера валового дохода, или пересматривается смета издержек обращения в целях изыскания возможностей по сокращению отдельных расходов для обеспечения рассчитанного размера прибыли.

Валовой доход предприятия исчисляется в абсолютном и относительном выражении. Абсолютным показателем валового дохода является его сумма (размер), а относительным - уровень (процентное отношение суммы валового дохода к реализации).

Планирование валового дохода можно произвести методом технико-экономических расчетов и экономико-статистическим методом. При технико-экономическом расчете плановая сумма валового дохода от реализации определяется на основе объема и структуры (при необходимости и внутри ассортиментной структуре) планового задания по реализации и установленных размеров торговых надбавок.

Планируемая сумма прибыли находится в обратной зависимости от издержек обращения. Чем ниже издержки обращения, тем выше прибыль. Поэтому при планировании предприятия стремятся к получению оптимального размера издержек обращения.

Планируя издержки обращения, предприятие самостоятельно утверждает план и доводит его до структурных подразделений. Планирование издержек обращения имеет связь с прибылью, валовым доходом, оборотными средствами, банковскими кредитами.

При планировании руководствуются различными методами:

с использованием технико-экономических нормативов;

экономико-математическое моделирование.

Технико-экономические нормативы применяются при определении затрат труда, расходов на транспорт, на содержание помещений и инвентаря, расходов по таре и другое. Если требуется определить расходы по перевозке грузов, необходимо учесть: объем грузооборота на норму тарифов за погрузоразгрузочные работы.

Вариантные расчеты при выполнении плана издержек обращения делятся на несколько вариантов расчетов, в основу которых берутся прогрессивные нормативы, и следует выбрать оптимальный вариант.

Экономико-математическое моделирование осуществляется с помощью математических расчетов и персональных компьютеров. Устанавливаются определенные соотношения между объемом и структурой оборота и издержками обращения, транспортными расходами и другими затратами. Экономико-математическое моделирование позволяет использовать в комплексе методы возможных и технологических расчетов.

План по издержкам обращения представляет собой смету расходов, в которой указана общая сумма расходов и общий уровень издержек обращения, а также сумму и уровень расходов по каждой статье издержек обращения [37, С.23-25].

При планировании предпочтительно делать прогноз на основе данных анализа предыдущих лет (особенно для организаций с простой организационной структурой), этот способ прост, так как не требует отвлечения от работы специалистов для проведения более глубокого анализа каким-либо другим способом. Кроме того, при этом способе виден процесс развития предприятия в динамике. Хотя есть и недостаток, в случае если в предыдущие годы были негативные моменты в деятельности организации, то и прогноз будет некачественен, и даже ошибочным.

Планирование формирования прибыли от реализации продукции представляет наиболее ответственный этап в общей системе управления прибылью организации. Это определяется тем, что плановая сумма прибыли от реализации продукции является основным целевым ориентиром всей операционной деятельности и мерой ее эффективности; она составляет основу формирования совокупной прибыли, являясь базой обеспечения ее предстоящего развития и удовлетворения материальных интересов собственников и персонала.

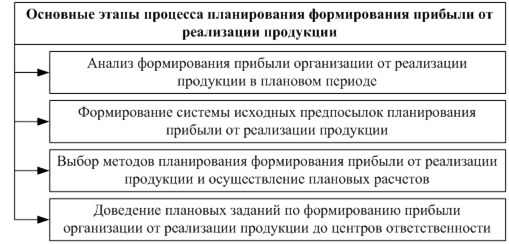

Основные этапы планирования формирования прибыли от реализации продукции отражены на рисунке 8.

Анализ формирования прибыли от реализации продукции в плановом периоде. Главной целью этого анализа является выявление основных тенденций формирования прибыли организации от реализации продукции в плановом периоде, оценка достигнутого ее уровня, а также выявление степени влияния основных факторов на процесс ее формирования в организации.

На первой стадии анализа рассматривается динамика суммы маржинальной, валовой, чистой прибыли организации от реализации продукции, определяются отклонения фактически достигнутых в отчетном периоде размеров этих показателей от их значений, предусмотренных планом.

Рисунок 8. Содержание и последовательность процесса планирования формирования прибыли от реализации продукции

В процессе осуществления этого анализа основное внимание должно быть уделено выявлению тенденций (тренда) изменения рассматриваемых показателей по отдельным этапам отчетного периода (кварталам, месяцам) и оценке уровня вариабельности показателя чистой прибыли от реализации продукции [10, С.278-281].

Выявление тенденций изменения суммы маржинальной, валовой и чистой прибыли от реализации продукции осуществляется на основе сопоставления темпов динамики этих показателей (прироста и снижения) по отношению к базисному периоду с использованием формулы средней геометрической и графических методов анализа (построения "линии тренда"). Результаты такого анализа могут быть использованы в процессе планирования прибыли от реализации продукции для экстраполяции отдельных ее значений.

Оценка уровня вариабельности показателя чистой прибыли от реализации продукции (основного показателя, характеризующего результативность процесса формирования операционной прибыли торговой организации) осуществляется путем расчета показателей дисперсии, среднеквадратического отклонения ("стандартного отклонения") и коэффициента вариации. Анализ размера отклонений отдельных значений этого показателя от среднего в отчетном периоде позволяет выявить совокупный уровень коммерческого риска, связанного с формированием прибыли от реализации продукции.

На второй стадии анализа оценивается достигнутый уровень формирования маржинальной, валовой и чистой прибыли от реализации продукции. Методическим аппаратом такой оценки является анализ финансовых коэффициентов. В процессе оценки достигнутого уровня формирования прибыли от реализации продукции организации основное внимание должно быть уделено расчету и анализу следующих показателей:

коэффициенту рентабельности операционных активов (коэффициент экономической рентабельности);

коэффициентам маржинальной, валовой и чистой рентабельности продаж;

коэффициентам валовой и чистой рентабельности расходов на реализацию.

Результаты этого этапа анализа служат одним из отправных пунктов использования нормативного метода плановых расчетов и базовой оценки эффективности разработанного плана формирования прибыли организации от реализации продукции.

На третьей стадии анализа рассматриваются показатели формирования прибыли от реализации продукции в разрезе центров ответственности организации (по каждому центру прибыли). В процессе этой стадии анализа выявляется уровень выполнения отдельными центрами прибыли доведенных им плановых заданий на изменение объемных показателей их реализации в отчетном периоде); определяется удельный вес отдельных центров ответственности в совокупной сумме прибыли организации от реализации продукции; сравниваются коэффициенты рентабельности по отдельным центрам прибыли.

Результаты этого этапа анализа используются в процессе планирования формирования прибыли от реализации продукции в разрезе отдельных центров ответственности.

На четвертой стадии анализа рассматриваются показатели маржинальной и валовой прибыли в разрезе отдельных видов реализуемой продукции. Методической основой осуществления такого анализа является сопоставление среднего уровня цен и отчетной удельной издержкоемкости в разрезе конкретных видов продукции.

Результаты этого анализа используются в процессе факторного метода планирования формирования прибыли от реализации продукции для отражения структурных изменений в структуре продаж организации.

На пятой стадии анализа изучаются основные факторы, обусловившие изменения суммы маржинальной, валовой и чистой прибыли от реализации продукции в отчетном периоде.

На этом этапе анализа основное внимание уделяется изучению влияния на прибыль от реализации продукции следующих основных факторов:

изменению объема реализации продукции в натуральном выражении;

изменению структуры реализации в разрезе основных видов продукции;

изменению среднего уровня цен на реализуемую продукцию;

изменению среднего уровня расходов на реализацию единицы продукции;

изменению коэффициента операционного левериджа;

изменению коэффициента рентабельности операционных активов организации;

изменению коэффициента налогоемкости объема продаж.

Результаты этого анализа используются в процессе построения факторной модели планирования прибыли организации от реализации продукции.

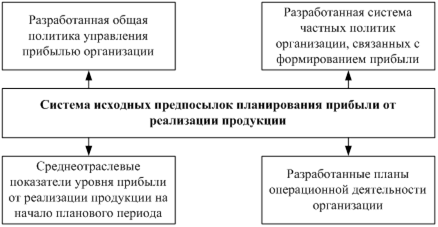

Уровень обоснованности разрабатываемых планов формирования прибыли организации от реализации продукции в значительной мере определяется качеством и широтой исходной базы планирования. Чем шире исходные предпосылки планирования, чем более качественную информацию они содержат, там шире возможный диапазон используемых методов плановых расчетов, тем более надежными являются результаты планирования прибыли в организации [11, С.165-168].

Основные исходные предпосылки планирования формирования прибыли от реализации продукции изображены на рисунке 9.

Разработанная общая политика управления прибылью организации. В процессе подготовки исходной базы планирования формирования прибыли от реализации продукции должны быть в первую очередь учтены: система стратегических целей формирования прибыли организации, а также система разработанных отдельных целевых показателей (среднегодовой темп роста прибыли, коэффициенты рентабельности и т.п.), конкретизированных по периодам их реализации (при необходимости в систему этих целевых показателей на предстоящий год вносятся коррективы по результатам проведенного анализа).

Рисунок 9. Система исходных предпосылок планирования прибыли от реализации продукции

Общая политика управления прибылью организации устанавливает как цели, так и важнейшие результативные показатели планов формирования операционной прибыли на предстоящий год, позволяет увязать эти показатели с общей системой планов формирования и использования прибыли организации.

Разработанная система частных политик организации, связанных с формированием прибыли. Основными видами таких политик являются:

ценовая политика;

амортизационная политика;

налоговая политика.

Каждая из этих политик прямо или опосредованно влияет на размер маржинальной, валовой и чистой прибыли организации от реализации продукции, а следовательно должна учитываться в процессе планирования формирования прибыли.

Разработанные планы операционной деятельности организации. Процесс планирования формирования прибыли от реализации продукции опирается на следующие основные виды планов операционной деятельности организации на предстоящий период:

а) план объема реализации организации по общему объему и товарной структуре;

б) план формирование коммерческого дохода организации;

в) план расходов на реализацию в распределении на постоянные и переменные их виды, а также по отдельным видам продукции.

Система этих планов позволяет использовать различные методы планового формирования прибыли от реализации продукции и обеспечить взаимосвязь всех основных показателей развития операционной деятельности организации в предстоящем периоде.

Среднеотраслевые показатели уровня прибыли от реализации продукции на начало планового периода. Ориентируясь на внутренние возможности формирования прибыли от реализации продукции, следует учитывать также средние ее показатели, достигнутые в данной отрасли и сформировавшиеся на финансовом рынке.

В качестве среднеотраслевого показателя уровня прибыли от реализации продукции используются обычно коэффициент валовой и чистой рентабельности продаж и коэффициент рентабельности операционных активов.

В качестве среднего уровня прибыли на финансовом рынке используются обычно средняя ставка депозитного процента на рынке денег.

Указанные показатели выступают минимальными критериями уровня формируемой прибыли от реализации продукции в процессе операционной деятельности организации на предстоящий плановый период [39, С. 19-22].

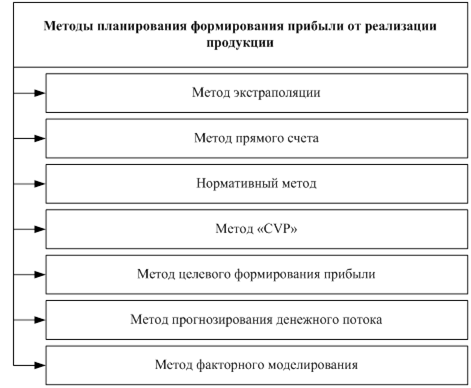

В процессе планирования формирования маржинальной, валовой и чистой прибыли от реализации продукции используются различные методы. Система основных методов планирования формирования прибыли от реализации продукции приведена на рисунке 10.

Метод экстраполяции является наиболее простым методом планирования формирования прибыли организации от реализации продукции. Он основан на результатах трендового анализа динамики маржинальной, валовой и чистой прибыли от реализации товаров за ряд предшествующих периодов и выявлении "линии тренда", которая распространяется (пролонгируется) и на плановый период. Вместе с тем, этот метод планирования формирования прибыли является наименее точным, так как он не учитывает изменения влияющих на нее не только факторов внешней среды, но и факторов внутреннего развития организации в предстоящем периоде.

Учитывая наибольшую погрешность результатов использования этого метода при плановых расчетах размера прибыли от реализации продукции, он может быть использован лишь в предварительной стадии планирования (когда планы операционной деятельности организации еще не сформированы) и только на относительно короткий прогнозный период (месяц, квартал).

Рисунок 10. Система основных методов планирования формирования прибыли от реализации продукции

Метод прямого счета является относительно простым и достаточно надежным методом планирования формирования прибыли от реализации товаров, но он может быть использован только в том случает, если на предварительной стадии уже сформированы планы коммерческого дохода, расходов на реализацию и налоговых платежей. При использовании этого метода расчеты плановой суммы прибыли от реализации продукции осуществляется по следующим формулам:

(27)

(27)

(28)

(28)

(29)

(29)

где  - плановая сумма маржинальной прибыли от реализации продукции;

- плановая сумма маржинальной прибыли от реализации продукции;

- плановая сумма валовой прибыли от реализации продукции;

- плановая сумма валовой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- плановая сумма валового коммерческого дохода;

- плановая сумма валового коммерческого дохода;

- плановая сумма совокупных расходов на реализацию;

- плановая сумма совокупных расходов на реализацию;

- плановая сумма переменных расходов на реализацию;

- плановая сумма переменных расходов на реализацию;

- плановая сумма налоговых платежей, уплачиваемых за счет коммерческого дохода (входящих в цену продукции);

- плановая сумма налоговых платежей, уплачиваемых за счет коммерческого дохода (входящих в цену продукции);

- плановая сумма налоговых платежей, уплачиваемых за счет прибыли (налог на прибыль).

- плановая сумма налоговых платежей, уплачиваемых за счет прибыли (налог на прибыль).

Позволяя получить достаточно точные результаты плановой суммы прибыли от реализации продукции, метод прямого ее счета имеет однако отдельные недостатки. Прежде всего, он недостаточно ориентирован на достижение целевых (нормативных) показателей уровня операционной прибыли. Кроме того, этот метод позволяет осуществлять только одновариантный расчет планируемых показателей.

Нормативный метод также относится к числу относительно простых методов планирования формирования прибыли от реализации продукции, но условием его применения является наличие в организации соответствующей нормативной базы. В качестве таких нормативов обычно используется [10, С.148-150]:

1) Норма прибыли на собственный капитал (если такой норматив в организации не разработан, его минимальным аналогом может выступать средняя норма депозитного процента на денежном рынке). Расчет валовой прибыли от реализации продукции в этом случае может быть осуществлен по следующей формуле:

(30)

(30)

где - плановая сумма валовой прибыли от реализации продукции;

- средняя сумма собственного капитала организации, задействованная в его операционной деятельности в плановом периоде;

- средняя сумма собственного капитала организации, задействованная в его операционной деятельности в плановом периоде;

- норма валовой прибыли от реализации продукции на собственный капитал, в %.

- норма валовой прибыли от реализации продукции на собственный капитал, в %.

Скорректированная на размер суммы налогов, уплачиваемых за счет прибыли, полученная величина будет характеризировать плановую сумму чистой прибыли от реализации продукции;

2) Норма прибыли от реализации товаров на операционные активы. Эта норма может быть выражена как валовой, так и чистой прибылью. Расчет плановой прибыли от реализации продукции осуществляется в этом случае по следующим формулам (3.5, 3.6):

(31),

(31),  (32)

(32)

где  - плановая сумма валовой прибыли от реализации продукции;

- плановая сумма валовой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- норма валовой прибыли от реализации товаров на единицу операционных активов, в %;

- норма чистой прибыли от реализации продукции на единицу операционных активов, в %;

- норма чистой прибыли от реализации продукции на единицу операционных активов, в %;

- средняя стоимость операционных активов организации в плановом периоде.

- средняя стоимость операционных активов организации в плановом периоде.

3) Норма прибыли от реализации на единицу продукции (если такой норматив в организации не разработан, его аналогом может выступать среднеотраслевой уровень прибыли от реализации на единицу продукции в последнем предплановом периоде). Эта норма также может быть выражена как валовой, так и чистой прибылью. Расчет плановой суммы прибыли от реализации товаров в этом случае осуществляется по следующей формуле:

(33),

(33),  (34)

(34)

где - плановая сумма валовой прибыли от реализации продукции;

- плановая сумма чистой прибыли от реализации продукции;

- норма валовой прибыли от реализации на единицу продукции, в %;

- норма чистой прибыли от реализации на единицу продукции, в%;

- планируемых объем реализации.

- планируемых объем реализации.

Нормативный метод планового расчета суммы прибыли от реализации продукции может получить определенное распространение в процессе ее определения для вновь созданных организаций (центров прибыли). Его недостатком является то, что он не увязан с другими показателями операционной деятельности организации (структурой реализации, расходами на реализацию, налоговыми платежами), вследствие чего также не может быть использован в многовариантных расчетах суммы прибыли.

Метод "CVP" или метод планирования прибыли от реализации продукции с использованием системы "взаимосвязь расходов на реализацию, объема реализации и прибыли" позволяет определять все виды этой прибыли при наличии той же информации, которая используется при применении "метода прямого счета". Плановые расчеты ведутся по ранее рассмотренным формулам и в приведенной ниже последовательности.

На первом этапе определяется точка безубыточности реализации продукции в плановом периоде; на втором этапе определяется плановая сумма маржинальной прибыли от реализации продукции; на третьем этапе определяется плановая сумма валовой прибыли от реализации продукции; на четвертом этапе определяется плановая сумма чистой прибыли от реализации продукции; на пятом этапе рассчитывается "предел безопасности" операционной деятельности организации, позволяющий взаимоувязать размер прибыли и реализации с уровнем риска [9, С.215-217].

Метод целевого формирования прибыли от реализации продукции позволяет обеспечить наибольшую увязку плановых ее показателей со стратегическими целями управления прибылью в предстоящем периоде. Основой этого метода расчета является предварительное определение потребности в собственных финансовых ресурсах, формируемых за счет чистой прибыли организации, и удельный вес прибыли от реализации продукции в общей ее сумме по организации. Расчет необходимых финансовых ресурсов ведется по каждому элементу этой потребности и охватывает как капитализируемую, так и потребляемую их части. Суммарная потребность в средствах, формируемых за счет чистой прибыли, представляет собой целевую ее сумму. На основе целевой сумме чистой прибыли от реализации товаров определяются затем целевые суммы соответственно валовой и маржинальной прибыли.

Метод прогнозирования денежного потока является относительно новым для нашей практики, хотя широко используется в организациях стран с развитой рыночной экономикой. Его основу составляет разработанный в организации текущий план поступления и расходования денежных средств по операционной деятельности.

Принципиальная модель расчета чистой прибыли организации от реализации продукции на предстоящий период при использовании этого метода имеет следующий вид:

(35)

(35)

где - плановая сумма чистой прибыли от реализации продукции;

- плановая сумма поступления денежных средств от реализации продукции;

- плановая сумма поступления денежных средств от реализации продукции;

- плановая сумма расходования денежных средств организации в процессе реализации продукции;

- плановая сумма расходования денежных средств организации в процессе реализации продукции;

- плановая сумма амортизационных отчислений по операционным активам организации;

- плановая сумма амортизационных отчислений по операционным активам организации;

- плановая сумма уплаты процентов за краткосрочный кредит.

- плановая сумма уплаты процентов за краткосрочный кредит.

На основе рассчитанной плановой суммы чистой прибыли от реализации продукции определяются плановые значения соответственно валовой и маржинальной прибыли.

Метод факторного моделирования прибыли является наиболее сложным, так как требует осуществления обширных аналитических и прогнозных расчетов.

На первом этапе использования этого метода определяется система основных факторов, имеющих прямую логическую взаимосвязь с формированием показателя чистой прибыли организации от реализации продукции. Обычно в составе этих факторов рассматриваются: объем реализации отдельных групп (видов) продукции в натуральных показателях; средний уровень цен на реализуемую продукцию; средний уровень расходов на реализацию в процентах к объему реализации; коэффициент операционного левериджа; коэффициент рентабельности операционных активов; коэффициент налогоемкости и другие.

На втором этапе анализируется степень влияния отдельных факторов на формирование чистой прибыли от реализации данной организации и производится их ранжирование по этому показателю.

На третьем этапе отбираются факторы, оказывающие наибольшее влияние на сумму формируемой чистой прибыли от реализации продукции, и с учетом степени их влияния строится многофакторная модель регрессии (включающая обычно 3 - 4 наиболее весомых факторов).

На четвертом этапе прогнозируется изменение факторов, включенных в модель регрессии, в предстоящем периоде. Прогнозируемое изменение каждого фактора отражается соответствующими количественными показателями.

На пятом этапе путем подстановки прогнозируемых значений факторов в модель регрессии получают прогнозируемый (планируемый) показатель чистой прибыли от реализации продукции.

На шестом этапе на основе рассчитанной чистой прибыли по ранее рассмотренным моделям определяются плановые значения соответственно валовой и маржинальной прибыли от реализации продукции.

Использование метода факторного моделирования прибыли позволяет осуществлять многовариантные плановые расчеты суммы прибыли от реализации продукции путем последовательного изменения заданных значений отдельных факторов.

Таким образом, в зависимости от избранного метода расчетов, планирование формирования прибыли от реализации продукции может рассматриваться как завершающий или как начальный этап планирования всей операционной деятельности организации [36, С.15-17].

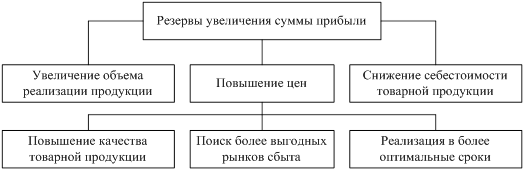

Резервы увеличения суммы прибыли определяются по каждому виду продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества производимой продукции, реализация ее на более выгодных рынках сбыта и в наиболее оптимальные сроки и т.д. Схема подсчета резервов увеличения прибыли от реализации продукции изображена на рисунке 11.

Так как прибыль - важнейший показатель, характеризующий финансовый результат деятельности предприятия, то в увеличении прибыли заинтересованы все участники производства. Прибыль относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Однако анализ динамики валовой прибыли, темпов ее прироста, факторов, влияющих на величину прибыли и темпы ее прироста, себестоимости, выручки представляет значительный интерес. Полезную информацию можно почерпнуть из анализа динамики доли чистой прибыли в валовой. Если доля чистой прибыли растет, это свидетельствует об оптимальной величине уплачиваемых налогов, заинтересованности предприятия в результатах работы и эффективном хозяйствовании [19, С.31].

Рисунок 11. Схема подсчета резервов увеличения прибыли от реализации продукции

Чтобы управлять прибылью необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения.

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования [11, С.49-52].

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов.

К экстенсивным относятся факторы, которые отражают объем производственных ресурсов (например, изменение численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводительное использование ресурсов (затраты материалов на брак, потери из-за отходов).

К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий).

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре валовой прибыли предприятия. Ее величина формируется под воздействием ряда факторов, важнейшими из которых являются: себестоимость, объем реализации, уровень действующих цен.

Важнейшим из них является себестоимость. Под себестоимостью продукции понимают все затраты предприятия на производство и реализацию продукции, а именно - стоимость природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных производственных фондов, трудовых ресурсов и прочих расходов по эксплуатации.

Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому она заметно сказывается на росте прибыли при прочих равных условиях.

К показателям снижения себестоимости относятся следующие показатели:

показатели, связанные с повышением технического уровня производства (внедрение новой прогрессивной технологии, модернизация оборудования, изменение конструкции и технических характеристик изделий);

показатели, связанные с улучшением организации труда и управления (совершенствование организации, обслуживания и управления производством, сокращение затрат на управление, сокращение потерь от брака, улучшение организации труда).

Основными задачами анализа себестоимости промышленной продукции являются:

установление динамики важнейших показателей себестоимости;

определение затрат на рубль товарной продукции;

выявление резервов снижения себестоимости.

Анализ затрат на производство по элементам и статьям калькуляции, проводится с целью выявления отклонений, определения состава элементов и статей калькуляции, удельный вес каждого элемента в общей сумме затра<

|

из

5.00

|

Обсуждение в статье: Резервы повышения прибыли и рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы