|

Главная |

В эту товарную позицию также не входят:

|

из

5.00

|

1. Подъемные или погрузочные механизмы (например, краны для перемещения съемочной камеры) из группы 84.

2. Микрофоны, громкоговорители и электрические усилители звуковой частоты, отличные от представленных с каким-либо из приборов данной товарной позиции и образующих его неотъемлемую часть, (товарная позиция 8518).

3. Звукозаписывающие или звуковоспроизводящие аппараты и аппараты для записи или воспроизведения телевизионного изображения и звука (товарная позиция 8519, 8520 или 8521).

4. Фотоэлектрические звуковые головки (товарная позиция 8522).

5. Телевизионные камеры (товарная позиция 8525).

6. Видео проекторы (товарная позиция 8528).

7. Аппаратура и оборудование для кино лабораторий, например, устройства для склеивания лент, монтажные столы и др. (товарная позиция 9010).

8. Игрушечные кинопроекторы (товарная позиция 9503).

Таким образом, перечень товаров входящих в эти товары позиции достаточно велик. С другой стороны товары этих товарных позиций морально устарели и крайне мало используются в настоящее время, что может вносить определенные трудности при идентификации, потому что таможенники-досмотрщики (зачастую молодые специалисты) ввиду своего возраста не знакомы с подобной техникой, а при их подготовке не уделяется особого внимания данным товарным позициям.

Рассмотрим практику декларирования. Изначально можно разделить декларирование на 3 группы:

1. Достоверное

2. Недостоверное (без умысла, случайное)

3. Недостоверное (умышленное)

Все кроме недобросовестных участников ВЭД стремятся к первому пункту. А во втором пункте не заинтересован никто, ни участники ВЭД (добросовестные), ни государство. Потому что это несет потери времени средств, увеличение очередей на таможне и т.д.

Учитывая существующую классификацию, методическое обеспечение и специфику перемещаемых грузов, то случаев недостоверного декларирования, совершенных без умысла практически не должно быть. Нормы классификации изложены четко и ясно, а так же практически нет необходимости в товароведческих знаниях для проведения идентификации товаров, в случае таможенного досмотра.

Однако определенные сложности все равно существуют. Самая распространенная из них – в товарных позициях 9006-9007 (и их подсубпозициях) классифицируют цифровые фотоаппараты и электронно-лучевые проекторы.

Это связано с тем что если изначально не знать (или не прочитать примечания к ТН ВЭД), то найти ту подсубпозицию в которой классифицируются цифровые камеры (их даже нельзя назвать фотоаппаратами с точки зрения товароведения), ни в ее названии, ни в названии группы даже нет ни единого упоминания слова фотоаппарат или камера.

Более того, пример недостоверного декларирования можно найти на официальных сайтах ФТС РФ, причем там даже не упоминается что это пример именно недостоверного декларирования[17].

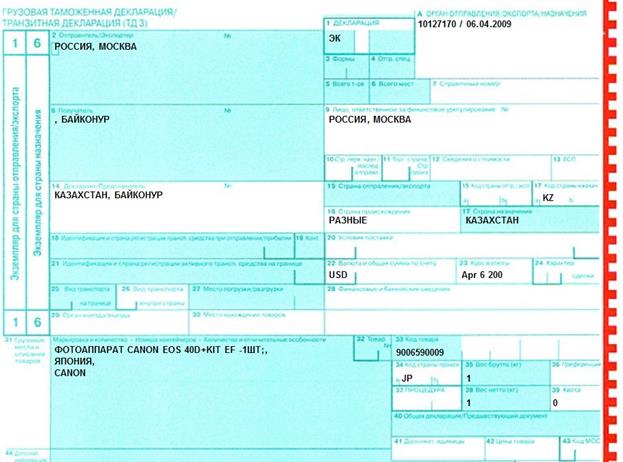

На рисунке 5 представлена ГТД со случаем недостоверного декларирования, а именно, определения кода ТН ВЭД (на тот момент еще РФ, но это не имеет значения). Данных случай недостоверного декларированием вызван тем, что участник ВЭД очевидно не прочитал примечание к группе 90. таких случаев в настоящее время, в связи с огромным объемом перемещаемых цифровых камер достаточно большое количество.

С другой стороны в настоящее время если данные в графе 31 ГТД указаны верно, но код в графе 33 определен с ошибкой, то это не несет никаких серьезных юридических последствий для участника ВЭД. Эти случаи считаются не как ошибка, а как описка, если проводить аналогию со школьными диктантами.

Однако, существуют случаи недостоверного декларирования когда данные обоих граф (31,33) указаны заведомо неверно, это вызвано желанием недобросовестных участников ВЭД занизить объем платежей и таможенных пошлин.

Рис. 5. Пример ГТД со случаем недостоверного декларирования

В большинстве случаев ставка таможенной пошлины составляет 10%, однако для фотокамеры, специально предназначенные для подводной съемки, аэрофотосъемки или для медицинского или хирургического обследования внутренних органов; камеры, позволяющие проводить сличение, для судебных или криминалистических целей (9006 30 000 0) ставка таможенной пошлины равна 0%, для фотокамер используемых для фиксации изображения документов на пленки для микрофильмирования, микрофиши или другие микроносители (9006 52 000 1, 9006 59 000 1) ставка составляет 5%.

Это приводит к тому что фотокамеры не подпадающие под эти позиции декларируют как те, на которые меньше ставка таможенной пошлины.

При этом для таможенника не составляет никакого труда выявить случай недостоверного декларирования, потому что отличить потребительский фотоаппарат от фотоаппарата для подводной съемки или медицинских целей…достаточно просто. Он имеет другой вид и эргономику присутствуют специальные приспособления и конструктивные особенности. Для подводных камер это, например, прорезиненные соединения, гидроизоляция, или нечто подобное.

Что касается определения камер с использованием микроносителями, то особых проблем тут тоже не возникает. Даже если вместе с камерой не идет пленка и не представляется возможность ее измерить, то можно измерить гнездо под нее, либо размер шторки затвора (если таковой есть в конструкции) он будет отличаться от размера микропленки не более чем на 2мм.

С товарной позицией очень похожа. Признаков классификации в ней значительно меньше, что сводит недостоверное декларирование практически к минимуму. Однако случаев неумышленного декларирования цифровых видеокамер здесь тоже очень и очень много.

Таким образом, можно сказать, что случаев недостоверного декларирования по данным товарным позициям на много меньше чем в других. Это связано и с небольшим объемом перемещаемых товаров, и с относительной простотой проведения идентификации товаров и с многими другими причинами. Большинство случаев связано с невнимательностью участников ВЭД и нежеланием их читать примечания.

Заключение

Контроль классификационного кода в целом является очень сложной и многогранной задачей. Необходимо значительное количество знаний из самых разных областей наук: товароведения причем всех групп товаров, юридической области (нормативно правовые документы) и многих многих других.

Однако, как бы ни была сложна задача, она должна быть выполнена таможенником любой ценой, ради обеспечения экономической, и не только, безопасности страны.

В данной курсовой работе были изучены значения классификации объектов таможенного оформления и таможенного контроля по ТН ВЭД ТС. Показано и доказано, что значение ТН ВЭД нельзя недооценить, он играет значительную роль во всех без исключения сферах внешнеэкономической деятельности. Он помогает обеспечивать государственную безопасность, (косвенно) регулировать ВЭД, путем простоты сбора и анализа данных для корректировки тарифных и нетарифных мер, уменьшает количество споров и разночтений в международных контрактах, а так же в целом привносит определенный порядок во внешнеэкономическую деятельность.

Анализ нормативно правовой базы, а так же новейших нововведений в этой области, а именно ТН ВЭД ТС, показал, что сам ТН ВЭД ТС практически не привнес ничего инновационного в область внешнеэкономической деятельности, как это сделал, например, ТК ТС, который значительно изменил большую часть таможенных процедур и правил. Фактически все изменения между ТН ВЭД РФ и ТН ВЭД ТС сводятся к разнице двух последних букв, а само появление ТН ВЭД ТС вызвано не желанием РФ обновить классификацию товаров в связи с научно техническим прогрессом и прочими факторами, а необходимостью принятия «нового» общего для РФ, Казахстана и Беларуси документа.

В целом, нормативно-правовая база в отношении классификации товаров не столь многочисленна, как например, в области таможенного дела.

С одной стороны это хорошо – участникам ВЭД не нужно изучать огромное количество подзаконных нормативно-правовых актов, которые ФТС издает с неимоверной скоростью. С другой стороны, редко, но все же возникает недостаток авторитетных источников информации, на которыми можно руководствоваться и ссылаться на них в случае конфликтных ситуации и споров.

Анализ статистики говорит о том, что хотя товары товарных позиций 9006-9007 занимают ничтожную долю в импорте РФ, но от этого роль этих товаров не снижается. Подобные товары практически не производятся на территории РФ, поэтому даже учитывая редкоиспользуемость подобных приспособлений, они ввозились и будут ввозиться в будущем.

Практика декларирования является многогранным явлением, с одной стороны перечень товаров входящих в эти товары позиции достаточно велик. С другой стороны товары этих товарных позиций морально устарели и крайне мало используются в настоящее время, что может вносить определенные трудности при идентификации, потому что таможенники-досмотрщики (зачастую молодые специалисты) ввиду своего возраста не знакомы с подобной техникой, а при их подготовке не уделяется особого внимания данным товарным позициям.

Даже на официальных сайтах ФТС РФ можно найти примеры недостоверного декларирования, причем там даже не упоминается что это случай именно недостоверного декларирования.

И все же, можно сказать, что случаев недостоверного декларирования по данным товарным позициям на много меньше чем в других. Это связано и с небольшим объемом перемещаемых товаров, и с относительной простотой проведения идентификации товаров и с многими другими причинами. Большинство случаев связано с невнимательностью участников ВЭД и нежеланием их читать примечания.

Указаны основные проблемы, возникающие у таможенников при контроле классификационного кода 9006-9007, а также основные способы минимизации данных проблем.

Таким образом задачи, поставленные для написания курсовой работы решены и основная цель достигнута

Список литературы

1. Таможенный кодекс Таможенного союза.

2. СПС Консультант ПЛЮС

3. Официальный сайт ФТС РФ

4. Учебно-справочное пособие по классификации товаров в соответствии с ТН ВЭД РФ .— M. : Ростаможинформ, 2001 .— 88 с

5. Товарная номенклатура внешнеэкономической деятельности : учеб. пособие / С.Н. Гамидуллаев, Е.В. Жиряева .— СПб. : РИО СПб филиала РТА, 2004

6. Классификация товаров по ТН ВЭД России .— СПб. : ТИРЕКС, 2003

7. Классификация товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности : учеб. пособие .— Владивосток : ВФ РТА, 2003 .— 48 с

8. Таможенный тариф Российской Федерации .— M. : Федеральная таможенная служба, 2007 .— 576 с

9. Пояснения к Товарной номенклатуре внешнеэкономической деятельности Российской Федерации (ТН ВЭД России). Т. 5. Разделы XVI - XXI. Группы 85 - 97 .— М. : ФТС, 2007 .— 282 с

10. Товароведение и экспертиза товаров культурно-бытового назначения : учеб. / А.М. Чечик .— M. : Дашков и К, 2004 .— 535 с

11. Товароведение и экспертиза электронных бытовых товаров : учеб. / А.П. Ходыкин, А.А. Ляшко .— M. : Academia, 2004 .— 320 с

12. Таможенная статистика внешней торговли Российской Федерации : сборник 2007 год .— М. : Федеральная таможенная служба, 2008

13. Таможенная статистика внешней торговли Российской Федерации : сборник 2008 год .— М. : Федеральная таможенная служба, 2009

14. Таможенная статистика внешней торговли Российской Федерации : сборник 2009 год .— М. : Федеральная таможенная служба, 2010

15. Учебно-методические указания по СРС и проведению практических занятий. Дисциплина ТН ВЭД / сост. Д.В. Алёшкина .— M. : РИО РТА, 2006 .— 64 с

16. Основные правила интерпретации ТН ВЭД // Таможенный брокер. — 2001 .— № 2 .— С.62-77

17. Классификация товаров в соответствии с ТН ВЭД России:проблемные аспекты(из практики Находкинской таможни) / О.Д. Батаршин // Таможенная политика России на Дальнем Востоке. — 2003 .— № 4 .— С.95-107

[1] Учебно-справочное пособие по классификации товаров в соответствии с ТН ВЭД РФ .— M. : Ростаможинформ, 2001 .— 88с

[2] Товарная номенклатура внешнеэкономической деятельности : учеб. пособие / С.Н. Гамидуллаев, Е.В. Жиряева .— СПб. : РИО СПб филиала РТА, 2004

[3] Классификация товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности : учеб. пособие .— Владивосток : ВФ РТА, 2003 .— 48 с

[4] Таможенный кодекс Таможенного союза

[5] Классификация товаров в соответствии с ТН ВЭД России:проблемные аспекты(из практики Находкинской таможни) / О.Д. Батаршин // Таможенная политика России на Дальнем Востоке. — 2003 .— № 4 .— С.95-107

[6] Классификация товаров в соответствии с ТН ВЭД России:проблемные аспекты(из практики Находкинской таможни) / О.Д. Батаршин // Таможенная политика России на Дальнем Востоке. — 2003 .— № 4 .— С.95-107

[7] СПС Консультант ПЛЮС

[8] СПС Консультант ПЛЮС

[9] Официальный сайт ФТС РФ

[10] ТК ТС

[11] Основные правила интерпретации ТН ВЭД // Таможенный брокер. — 2001 .— № 2 .— С.62-77

[12] ТН ВЭД ТС

[13] Классификация товаров в соответствии с ТН ВЭД.: Учебное пособие. – Владивосток: ВФ РТА 2003 – 48 с.

[14] Таможенная статистика внешней торговли Российской Федерации : сборник 2007 год .— М. : Федеральная таможенная служба, 2008

Таможенная статистика внешней торговли Российской Федерации : сборник 2008 год .— М. : Федеральная таможенная служба, 2009

Таможенная статистика внешней торговли Российской Федерации : сборник 2009 год .— М. : Федеральная таможенная служба, 2010

[15] ТН ВЭД ТС

[16] Пояснения к Товарной номенклатуре внешнеэкономической деятельности Российской Федерации (ТН ВЭД России). Т. 5. Разделы XVI - XXI. Группы 85 - 97 .— М. : ФТС, 2007 .— 282 с

[17] Официальный сайт ФТС РФ

|

из

5.00

|

Обсуждение в статье: В эту товарную позицию также не входят: |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы