|

Главная |

История создания и развития Стабилизационного фонда и преобразование его в Резервный фонд и Фонд национального благосостояния.

|

из

5.00

|

Содержание

| Введение | |

| Глава1. Основные аспекты формирования и развития фондов РФ | |

| 1.1 История создания и развития стабилизационного фонда и преобразование его в Резервный фонд и фонд национального благосостояния | |

| 1.2 Особенности формирования стабилизационного фонда в РФ и созданных на его основе Резервного фонда и фонда национального Благосостояния | |

| 1.3 Аспекты управления средствами и правила инвестирования средств создаваемых резервных фондов | |

| Глава 2. Анализ и оценка состава и структуры Резервного фонда и Фонда национального благосостояния. | |

| 2.1 Формирование состава и структуры Резервного фонда и фонда национального благосостояния | |

| 2.2 Использование средств Резервного фонда и фонда национального благосостояния 2.3 Значение и роль Резервного фонда и Фонда национального благосостояния | |

| Глава 3. | |

| Список использованной литературы | |

Глава 1 Основные аспекты формирования и развития фондов РФ

История создания и развития Стабилизационного фонда и преобразование его в Резервный фонд и Фонд национального благосостояния.

Создание Стабилизационного фонда в РФ было продиктовано главными факторами – неожиданно резким повышением цен на нефть на мировом рынке и, как следствие, получение сверхприбыли их экспортёрами.

Согласно Статье 96 части второй Бюджетного кодекса Российской Федерации Стабилизационный фонд (далее Фонд, Стабфонд) РФ – часть средств федерального бюджета, образующаяся за счет превышения цены на нефть над базовой ценой на нефть, подлежащая обособленному учету, управлению и использованию в целях обеспечения сбалансированности федерального бюджета при снижении цены на нефть ниже базовой[1]. Под базовой ценой на нефть с 1 января 2006 года понимается цена на нефть сырую марки «Юралс»[2], эквивалентная 197,1 доллару США за одну тонну или 27 долл. США за баррель[3].

В соответствии с основным назначением Фонд способствует обеспечению стабильности экономического развития страны, является одним из главных инструментов ограничения излишней ликвидности, сдерживает инфляционное давление, снижает зависимость национальной экономики от неблагоприятных колебаний поступлений средств от экспорта сырьевых товаров.

Правовая основа Стабфонда определяется Бюджетным кодексом РФ. Глава 13.1 Бюджетного Кодекса (статьи 96.1 - 96.5), определявшая механизм формирования и использования средств Стабилизационного фонда РФ, введена Законом 2003г. N 184-ФЗ, принятым в соответствии с Бюджетным посланием Президента РФ Федеральному Собранию Российской Федерации от 30 мая 2003 г. "О бюджетной политике в 2004 году".

В том Бюджетном послании Президента РФ на 2007г. подчеркивалась необходимость продолжения проведения политики аккумулирования "конъюнктурных" доходов бюджета в Стабилизационном фонде РФ. Кроме того, указывалось на то, что средства Стабилизационного фонда РФ, превышающие объем, должны направляться только на замещение источников внешнего финансирования дефицита бюджета и (или) досрочное погашение государственного внешнего долга. При этом предлагалось провести четкое разделение между средствами, которые резервируются в Стабилизационном фонде РФ с целью минимизации отрицательных последствий падения цен на нефть (резервная часть), и ресурсами, формируемыми сверх этого объема ("фонд будущих поколений"). Объем резервной части целесообразно установить в процентном отношении к ВВП[4].

В соответствии с данным поручением Законом 2007г. N 63-ФЗ гл. 13.1 из Кодекса исключена и введена гл. 13.2, предусматривающая использование в бюджетном планировании методологии "ненефтегазового баланса". Эта методология предусматривала индивидуальный учет нефтегазовых (сырьевых) и ненефтегазовых доходов государственного бюджета, а также определяла механизм формирования и использования Резервного фонда и Фонда будущих поколений. В последствии, в рамках реализации Послания Президента РФ Федеральному Собранию от 26 апреля 2007 г. Законом 2007 г. N 247-ФЗ в Кодекс и Закон 2007 г. N 63-ФЗ (в части норм Кодекса в редакции этого Закона, не вступивших в силу) предложен ряд существенных поправок, предусматривающих замену термина "Фонд будущих поколений" на термин "Фонд национального благосостояния", а также корректирующих направления использования Фонда национального благосостояния.

Таким образом, Законом 2007 г. N 63-ФЗ установлено, что средства Стабилизационного фонда РФ по состоянию на 1 января 2008 г. зачисляются в Резервный фонд и Фонд национального благосостояния не позднее 1 февраля 2008 г.

Объем зачисления средств Стабилизационного фонда РФ в Резервный фонд определялся как 10% прогнозируемого на 2007г. объема ВВП, представленного в прогнозе социально-экономического развития Российской Федерации на 2008-2010гг., представляемого в составе документов и материалов в Государственную Думу одновременно с проектом Федерального закона "О федеральном бюджете на 2008 год и на период до 2010 года". Остаток средств Стабилизационного фонда РФ зачисляется в Фонд национального благосостояния. Остатки средств федерального бюджета на 1 января 2008г., за исключением средств Стабилизационного фонда РФ и остатков, по которым Федеральным законом "О федеральном бюджете на 2008 год и на период до 2010 года" или международным договором РФ установлен иной порядок их использования, а также остатков в объеме до одной двенадцатой утвержденных на 2008г. указанным законом общего объема расходов федерального бюджета, в срок, не превышающий 15 дней после дня рассмотрения Правительством РФ отчета об исполнении федерального бюджета за 2007 г., зачисляются:

- в Резервный фонд - в объеме, не превышающем разницы между нормативной величиной Резервного фонда на 2008 г., установленной Федеральным законом "О федеральном бюджете на 2008 год и на период до 2010 года", и его накопленным объемом на дату перечисления;

- в Фонд национального благосостояния - в объеме указанных остатков, уменьшенных на сумму перечислений в Резервный фонд.[5]

Зачисление средств осуществляется со счетов по учету средств Стабилизационного фонда РФ, открытых в валюте России и иностранной валюте, на соответствующие счета по учету средств Резервного фонда и Фонда национального благосостояния в валюте России и в иностранной валюте[6].

Счета по учету средств нефтегазовых доходов, средств Резервного фонда и средств Фонда национального благосостояния открываются Федеральному казначейству в Банке России в срок не позднее 20 января 2008г.

Денежные средства федерального бюджета в сумме поступивших в 2008г. в федеральный бюджет доходов от размещения средств Стабилизационного фонда РФ:

- в Резервный фонд - в объеме, не превышающем разницы между нормативной величиной Резервного фонда на 2008 г., установленной Законом о федеральном бюджете на 2008 - 2010 гг., и его накопленным объемом на дату перечисления;

- в Фонд национального благосостояния - в объеме указанных средств, уменьшенных на сумму перечислений в Резервный фонд.[7]

Стабилизационный фонд РФ был создан в 2003 г., как продолжение бюджета развития, который впервые появился в истории российского бюджета 5 ноября 1998г. Основой "бюджета развития" являлось финансирование государством мега проектов в сфере производства (в основном в военно-промышленный комплекс), которые в дальнейшем могли бы стать "локомотивами развития" российской промышленности в кризисных ситуациях.

Сначала идея наличия Стабилизационного фонда не соответствовала идее "бюджета развития", поскольку, во-первых, формирование финансового резерва предусматривало финансирование дефицита бюджета в случае падения цен на нефть, а во-вторых, стерилизацию излишних долларовых доходов от экспорта нефти и облегчение, и, соответственно, контроля над инфляцией, благодаря тому, что сверхдоходы будут вложены в иностранные активы. И, самое главное, Стабилизационный фонд должен был обеспечить резерв для решения проблем финансирования системы государственных пенсий в ближайшие 3-5 лет. Таким образом, средства Стабфонда, в отличие от средств "бюджета развития", должны были стать средствами финансирования наиболее актуальных задач: Стабилизационный фонд РФ изначально представлялся как резервный фонд с отдельными, характерными для него функциями. Идея была одобрена на всех уровнях (государственными органами и обществом) - позитивная практика функционирования похожих фондов во многих государствах мира, от Норвегии до Катара, позволяла обратить на это внимание. Бюджеты последних лет формировались с профицитом, исходя из определенного уровня цен на нефть, а весь "сверхпрофицит", который появлялся из-за того, что реальная цена была постоянно выше прогнозируемой, направлялся в Стабфонд[8].

Стабилизационный фонд осуществлял следующие функции:

- является неким индикатором (наряду с такими признанными как прогрессивный налог и пособие по безработице);

- способствует обеспечиванию определенной устойчивости государственных финансов;

- предоставляет источник финансирования инвестиционных программ.

|

рис.1.1 - Функции Стабилизационного фонда Российской Федерации

Фонды аналогичные российскому Стабилизационному фонду создаются во многих странах. По оценкам специалистов, в мире в разные годы существовало и существует порядка 35 таких фондов. Главные их цели в основном совпадают:

- во-первых, - это снижение зависимости бюджета и экономики в целом от поступлений от экспорта сырьевых товаров (Чили, Норвегия, Казахстан, Азербайджан, Аляска, канадская провинция Альберта и т.д.);

- во-вторых, - возможность обеспечения равномерного направления доходов от использования невозобновляемых природных ресурсов во времени, т.е. их сбережение (Норвегия, Чили, Казахстан, Азербайджан, Аляска, канадская провинция Альберта, Австралия).

- в-третьих, - снижение инфляционного пресса на экономику страны (во всех фондах). Существование фондов способствует поддержке долгосрочной макроэкономической устойчивости стран, однако не полностью решает задачу рационального использования бюджетных средств. Для этого должна создаваться и реализовываться эффективная политика в области расходования бюджетных средств.

Между существующими фондами имеются некоторые различия. К примеру, существует несколько распространенных способов формирования и использования фондов: способ "полного сбережения", способ "постоянного потребления" и правило "средней цены".

Способ «полного сбережения» предполагает сбережение всех поступлений от невозобновляемых ресурсов с переводом части средств на покрытие дефицита "несырьевого" бюджета, то есть бюджета без учета поступлений от сырьевых товаров. Обычно этот перевод или трансферт эквивалентен доходу от управления средствами фонда. Средства фонда за исключением трансферта сберегаются и инвестируются в иностранные финансовые активы. Этот способ используется в Норвегии[9].

Способ «постоянного потребления» состоит в том, что ежегодно используется только доход от сырьевого сегмента рынка, то есть трансферт в бюджет из фонда остается неизменным по отношению к ВВП. Остальные средства аккумулируются и вкладываются в иностранные ценные бумаги. Этот способ используется, например, в Казахстане.

Способ «средней цены» состоит в том, что поступления от продажи нефти в части, не превышающей цену отсечения, направляются в бюджет, все что свыше - в Стабфонд. Такая практика применения способа "средней цены", существует в ряде стран, к примеру, Медный стабилизационный фонд в Чили. Механизм формирования такого фонда характеризуется следующим: правительство ежегодно определяет долгосрочную цену на медь и рассчитывает объем перечисляемых в фонд средств по определенной формуле, в зависимости от превышения фактической цены по экспортным контрактам над базовой долгосрочной. Сущность заключается в том, что эти правила применяются к государственной медной корпорации и являются для нее дополнительным налогом. Средства фонда приравниваются к золотовалютным резервам и управляются ЦБ. Правительство может принимать решения об их использовании, в случае если цена меди не выше базовой. Средства фонда расходуются на выплату внешнего долга и субсидирования цен на бензин.

Средства Фонда - это финансовые активы, которыми распоряжается только правительство, тогда как у Федерального Собрания такой возможности нет.

Стабилизационный фонд позволяет создавать режим использования конъюнктурных доходов, обеспечивая базу для осуществления проведения эффективной фискальной и монетарной политики.

Российский Стабилизационный фонд отличался следующим:

- наличием только задачи сглаживания краткосрочных колебаний мировых цен (в других странах изначально сформулированные цели впоследствии нередко расширялись);

- закреплением фиксированных источников формирования Стабфонда;

- прозрачностью формирования и использования Стабфонда.

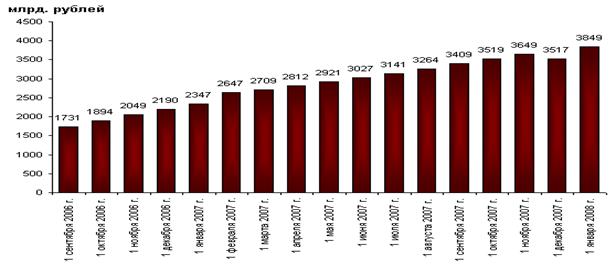

Важность механизма стабилизационного фонда состояла в том, что он действовал как некий стабилизатор: поступления в него прямо зависели от конъюнктурных доходов нефтяного сектора. На рис.1.2 представлены доходы Стабилизационного фонда

Рис.1.2 Доходы Стабилизационного фонда (млрд.руб.)

Практика показала, что существовавший стабилизационный фонд имел несколько серьезных слабостей:

- во-первых, использование средств Стабфонда ничем не ограничено при неблагоприятной конъюнктуре: снижение цены на нефть даже на один доллар ниже базового уровня формально давало правительству право израсходовать из Стабфонда любую сумму;

- во-вторых, слабость нормативно-законодательной базы связана с тем, что не регламентировалось использование средств Стабилизационного фонда сверх минимальной «страховочной» суммы 500 млрд.руб. при благоприятной конъюнктуре.

В идеале механизм Фонда предполагает, что в него направляются все конъюнктурные доходы бюджета, которые затем используются в специальном режиме, зависящем от целей проводимой бюджетной политики. С 2006 года в Стабилизационный фонд РФ попадает порядка половины всех конъюнктурных доходов экономики и 70% конъюнктурных доходов бюджета. В Стабфонд перечисляется 70% нефтяных конъюнктурных доходов экономики и три четверти конъюнктурных доходов федерального бюджета.

|

из

5.00

|

Обсуждение в статье: История создания и развития Стабилизационного фонда и преобразование его в Резервный фонд и Фонд национального благосостояния. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы