|

Главная |

ГЛАВА 1. АНАЛИЗ МЕТОДИЧЕСКИХ И ПРАКТИЧЕСКИХ

|

из

5.00

|

КУРСОВАЯ РАБОТА

По дисциплине: УПРАВЛЕНИЕ ФИНАНСАМИ

по теме: ФИНАНСОВЫЕ РИСКИ ПРЕДПРИЯТИЯ: анализ и рекомендации по выбору стратегии развития

Автор курсовой работы Медков Артур Дмитриевич

Группа 23-69

Научный руководитель: доцент

Фейзуллаев Мушфиг Ахадович

Сургут 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………. 3

ГЛАВА 1. АНАЛИЗ МЕТОДИЧЕСКИХ И ПРАКТИЧЕСКИХ

ПОДХОДОВ К УПРАВЛЕНИЮ ФИНАНСОВЫМИ РИСКАМИ…………. 6

1.1 Сущность определения «финансовый риск»………………………………. 6

1.2 Формирование классификации финансовых рисков

промышленного предприятия…………………………………………………. 11

1.3 Методические основы формирования системы управления

финансовыми рисками промышленного предприятия………………...…….. 15

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РИСКОВ ОАО ГАЗПРОМ……..…... 21

2.1 Характеристика ОАО ГАЗПРОМ как объекта анализа………………...... 21

2.2 Диагностика и анализ факторов риска деятельности ОАО ГАЗПРОМ …………………………………………………………………………………….25

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО МИНИМИЗАЦИИ

ФИНАНСОВЫХ РИСКОВ И РЕКОМЕНДАЦИЙ К ВЫБОРУ

СТРАТЕГИИ РАЗВИТИЯ ОАО ГАЗПРОМ……………………….…………. 48

ЗАКЛЮЧЕНИЕ……………………………………………………………..….. 54

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………...….. 57

ПРИЛОЖЕНИЕ 1…………………………………………………………..…... 59

ПРИЛОЖЕНИЕ 2…………………………………………………………..…... 61

ПРИЛОЖЕНИЕ 3……………………………………………………………..... 62

ПРИЛОЖЕНИЕ 4……………………………………………………………..... 63

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена потребностью в реализации эффективной системы антирисковых мероприятий в современной сложившейся кризисной ситуации, для которой характерны нарастание числа и тяжести техногенных, финансовых, политических и социальных рисков.

Усложнение рисковой ситуации обуславливает трансформацию механизмов управления рисками. В настоящее время риск принято рассматривать не как фрагментарное неблагоприятное событие, а как постоянный атрибут окружающей среды. Именно поэтому функционирование любого хозяйствующего субъекта происходит в условиях все нарастающей неопределенности. При этом, разрешая одну неопределенную ситуацию, субъект зачастую сталкивается с «веером» новых неопределенных ситуаций. В таких условиях управление риском не может быть сведено к минимизации риска, поскольку на современном этапе общественного развития стратегической задачей любого предприятия становится трансформация потенциально неблагоприятного события в шанс.

Финансовая деятельность фирмы, таким образом, во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности достаточно высока. Риски, сопутствующие финансовой деятельности фирмы, выделяются в особую группу рисков, которые носят название - финансовые риски. Финансовые риски играют наиболее значимую роль в общем портфеле предпринимательских рисков компании. Возрастание степени влияния финансовых рисков не только на результаты финансовой деятельности предприятия, но и в целом на результаты производственно-хозяйственной деятельности компании связано с быстрой изменчивостью экономической ситуации и конъюнктуры рынка, а также расширением сферы финансовых отношений фирмы.

Ко всему прочему стоит добавить, что финансовые риски имеют объективную основу из-за априорной неопределенности внешней среды по отношению к предприятию. Это связано с тем, что внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность внешней среды к тому же предопределяется и тем, что она зависит от множественных переменных: соотношения уровней предложения и спроса на товары, наличия денежных средств, вариантов инвестирования средств, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью.

С другой стороны, финансовые риски имеют и субъективную основу, поскольку всегда реализуются через человека, так как именно предприниматель оценивает рисковую ситуацию, формирует множество возможных исходов и делает выбор из множества альтернатив. Кроме этого, восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний и опыта в области его деятельности.

Все вышесказанное предопределяет актуальность настоящей работы.

Цели и задачи исследования. Целью данной работы является анализ финансовых рисков на предприятии и выработка мероприятий по их минимизации.

Поставленная цель конкретизируется рядом следующих задач:

- рассмотреть теоретические основы управления финансовыми рисками: их понятие и сущность, различные классификации, методы анализа в промышленной отрасли;

- провести анализ управления финансовыми рисками на предприятии ОАО ГАЗПРОМ;

- разработать рекомендации по совершенствованию системы управления финансовыми рисками на предприятии ОАО ГАЗПРОМ.

Для реализации этих задач в работе использовались следующие методы: сравнение, группировка, трендовый анализ, статистический метод, экспертный метод, методы факторного анализа.

Предметом исследования выступили финансовые риски предприятия.

В качестве объекта исследования в работе выступает совокупность финансовых рисков ОАО «ГАЗПРОМ».

Научная новизна исследования определяется комплексным подходом к изучению сущности, классификации и методов анализа, а также современных проблем управления финансовыми рисками на основе рассмотрения значительного количества публикаций и научных работ, в результате чего проведенный анализ по проблемам финансового риск-менеджмента позволил дифференцировать проблематику данной темы в следующие основные группы:

- неоднозначность определения "финансовый риск";

- проблемы и пути совершенствования построения классификации финансовых рисков;

- определение современных, наиболее оптимальных методов анализа финансовых рисков;

- анализ методов управления финансовыми рисками.

Структура работы. Работа состоит из введения, трех глав, заключения и списка литературы, 4 приложений.

Теоретико-методологической основой исследования являются книги, указанные в библиографии, статьи и монографии по вопросам анализа системы рисков предприятия, а также официальный сайт ОАО «ГАЗПРОМ».

ГЛАВА 1. АНАЛИЗ МЕТОДИЧЕСКИХ И ПРАКТИЧЕСКИХ

ПОДХОДОВ К УПРАВЛЕНИЮ ФИНАНСОВЫМИ РИСКАМИ

1.1 Сущность определения «финансовый риск»

Рыночная экономика несет в себе риск хозяйственной деятельности предприятия. В условиях современной кризисной экономической ситуации деятельность предприятий, в особенности в Российской Федерации, подвержена еще большему риску. Нестабильная экономико-политическая среда, внутри которой действуют предприятия, предполагает необходимость систематического анализа финансового состояния любого хозяйствующего субъекта, стремящегося выжить. При этом основным объектом исследования должны стать финансовые риски предприятия и возможные пути снижения их воздействия [7].

Сначала приступим непосредственно к обзору материала, посвященного вопросу определения сущности понятия «финансовые риски».

Так, И. Т. Балабанов определяет финансовые риски как спекулятивные риски. Им отмечается, что особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, то есть риска, который вытекает из природы этих операций [8].

Э. А. Уткин, в свою очередь, определяет финансовый риск как риск, возникающий в сфере отношений предприятия с банками и другими финансовыми институтами. Финансовый риск деятельности фирмы обычно измеряется отношением заемных средств к собственным: чем выше это отношение, тем больше предприятие зависит от кредиторов, тем серьезнее, соответственно, и финансовый риск [8].

В статье Е. Д. Сердюковой отмечается, что финансовые риски - это именно риски потери или получения доходов, обусловленные действием как макроэкономических (экзогенных), так и внутрифирменных (эндогенных) факторов и условий. Финансовые риски, таким образом, возникают в связи с движением финансовых потоков, то есть денежных средств [8].

И. А. Бланк дает следующее определение финансовому риску: "Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансовой деятельности" [2].

В публикации М. Ю. Печановой дано следующее определение финансового риска: "Финансовый риск возникает в сфере отношений предприятия с банками и другими финансовыми институтами". В данном случае понятие финансового риска у автора соотносится с понятием кредитного риска [8].

В статьях Н. Л. Лобанова, А. В. Филина и Д. А. Чугунова финансовый риск определяется как риск вложения в ценные бумаги и валюту. Также отмечается и спекулятивность финансовых рисков, то есть возможность получения незапланированных доходов [8].

Обзор и анализ всех вышерассмотренных определений "финансовый риск" позволяет сделать вывод о том, что в работах ученых не существует единого мнения об определении финансового риска. Также необходимо отметить, что предложенные определения в большей степени касаются рисков в банковской деятельности, а также рисков вложения денежных средств в ценные бумаги.

Далее перейдем к проблеме выделения и классификации финансовых рисков в связи с тем, что едва ли не самую важную роль в управлении финансовыми рисками предприятия с точки зрения методологического подхода к их минимизации играет классификация финансовых рисков.

Особый интерес в данном аспекте представляют работы И. А. Бланка. Классификация финансовых рисков, предложенная данным ученым, содержит десять признаков классификации. В группу финансовых рисков им включены следующие риски: риск неплатежеспособности, риск снижения финансовой устойчивости, инвестиционный риск, инфляционный риск, дефляционный риск, процентный риск, депозитный риск, валютный риск, кредитный риск, налоговый риск, криминогенный риск. К тому же в отличие от многих других ученых И. А. Бланк не ограничивается перечислением основных видов финансовых рисков. Классификация финансовых рисков данного ученого состоит из девяти признаков. Помимо основных видов финансовых рисков И. А. Бланк предлагает следующие признаки классификации (табл. 1) [2].

Таблица 1

Признаки классификации финансовых рынков

| Признак | Виды финансовых рисков |

| По характеризуемому объекту | Риск отдельной финансовой операции Риск различных видов финансовой деятельности Риск финансовой деятельности предприятия в целом |

| По совокупности исследуемых инструментов | Индивидуальный финансовый риск (присущий отдельным финансовым инструментам) Портфельный финансовый риск (присущий нескольким финансовым инструментам) |

| По комплексности исследования | Простой финансовый риск, который не расчленяется на отдельные подвиды Сложный финансовый риск, который состоит из подвидов |

| По источникам возникновения | Внешний, то есть финансовый, не зависящий от деятельности самого предприятия Внутренний финансовый риск, зависящий от деятельности предприятия |

| По уровню финансовых последствий | Риск, влекущий только экономические потери Риск упущенной выгоды Риск, влекущий получение дополнительной прибыли |

| По характеру проявления во времени | Временный финансовый риск Постоянный финансовый риск |

| По уровню финансовых потерь | Допустимый финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции. Критический финансовый риск. Он характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции. Катастрофический финансовый риск. Он характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала |

| По возможности предвидения | Прогнозируемый финансовый риск Непрогнозируемый финансовый риск |

| По возможности страхования | Страхуемый финансовый риск Нестрахуемый финансовый риск |

Говоря о других публикациях, мы можем сказать, что в статье Ю. Ю. Кинева в классификацию финансовых рисков включены следующие виды рисков [1]:

- кредитный риск;

- валютный риск;

- инфляционный риск;

- инвестиционный риск.

О. А. Кандинская определяет следующий состав финансовых рисков [7]:

- валютный риск;

- инвестиционный риск;

- риск законодательных изменений.

Ю. Ф. Бригхем определяет состав финансовых рисков с точки зрения коммерческого банка [8]:

- кредитный риск;

- депозитный риск;

- процентный риск;

- валютный риск.

По нашему мнению, наиболее полной является классификация И. А. Бланка в связи с тем, что она не ограничена простым перечислением финансовых рисков, а содержит еще девять признаков классификации. Также по первому признаку классификации ученым, по сравнению с работами других авторов, предложено наибольшее количество финансовых рисков, что позволяет в наибольшей степени проследить и выявить степень влияния того или иного риска на функционирование предприятия. Таким образом, данную классификацию мы можем применять по отношению не только к финансовым организациям, но и по отношению к промышленным.

Именно поэтому далее, исходя из специфики всех вышепредложенных классификаций финансовых рисков, необходимо определить и сформировать наиболее оптимальную и всеохватывающую систему классификации финансовых рисков именно промышленного предприятия, поскольку последующий анализ системы управления финансовыми рисками и последующая разработка мероприятий по совершенствованию данной системы будут проводиться по отношению к представителю промышленной отрасли – ОАО ГАЗПРОМ.

1.2 Формирование классификации финансовых рисков

промышленного предприятия

В качестве основы построения классификации финансовых рисков выбраны следующие признаки классификации: виды, характеризуемый объект, совокупность исследуемых инструментов, комплексность исследования, источники возникновения, характер проявления во времени, уровень финансовых потерь, возможность предвидения, возможность страхования (классификация, предложенная Бланком).

Анализируя основные виды финансовых рисков (первый признак классификации), можно сделать вывод о том, что все финансовые риски находятся на одном уровне. В работах авторов В. Глущенко, Л. Белых, Э.Уткина отмечается, что последствия воздействия финансовых рисков на предприятии могут привести данное предприятие к потере платежеспособности и к снижению финансовой устойчивости и, как следствие, если не применяются конкретные мероприятия по нейтрализации негативных последствий отдельных видов финансовых рисков, к банкротству предприятия. На наш взгляд, заслуживает серьезного внимания точка зрения И. А. Бланка, который также выделяет среди основных финансовых рисков риск неплатежеспособности и риск снижения финансовой устойчивости [8].

Например, риск снижения финансовой устойчивости и валютный риск или кредитный риск стоят в современной классификации на одном уровне. Но, проанализировав данные риски, можно сделать вывод, что риск снижения финансовой устойчивости является последствием неэффективного управления любым финансовым риском. Исходя из этого, можно сделать вывод о том, что каждый финансовый риск определяет своя группа факторов, поэтому финансовые риски влияют на финансовые показатели по-разному.

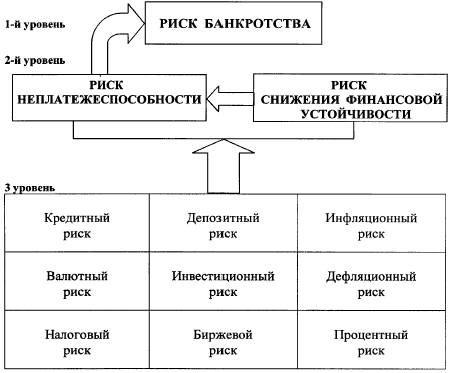

Таким образом, существует объективная необходимость разделения основных видов финансовых рисков по уровням (табл.. 2) [2].

Таблица 2

Финансовые риски промышленного предприятия

|

Первый уровень представлен риском банкротства предприятия. Банкротство предприятия, по мнению Бланка, является интегральным риском, так как не только воздействие финансовых рисков может привести к угрозе банкротства. Как считают большинство авторов, все виды рисков: производственные, технические, инновационные, коммерческие - способны привести предприятие к данным плачевным финансовым результатам.

Второй уровень многоуровневой классификации финансовых рисков, по нашему мнению, должен быть представлен так называемыми обобщающими рисками. Это следующие виды финансовых рисков: риск снижения финансовой устойчивости и риск неплатежеспособности. По нашему мнению, данные виды финансовых рисков могут генерироваться в риск банкротства.

Третий уровень составляют конкретные финансовые риски. Данные виды рисков сопряжены с конкретными видами деятельности предприятия. Рассматривая различные классификации финансовых рисков, по нашему мнению, можно выделить следующие конкретные финансовые риски: инвестиционный риск, инфляционный риск, дефляционный риск, процентный риск, депозитный риск, валютный риск, кредитный риск, налоговый риск, биржевой риск.

В табл. 3 представлены конкретные финансовые риски и примеры их проявления [2].

Таблица 3

Финансовые риски и их проявление

| Конкретный финансовый риск | Проявление конкретного финансового риска |

| Инвестиционный риск | Потеря привлекательности инвестиционного проекта |

| Процентный риск | Изменение процентной ставки по кредиту Изменение процентной ставки по депозитному вкладу |

| Валютный риск | Изменение обменного курса иностранной валюты: а) при экспорте товаров и услуг, б) при условии оплаты товаров и услуг в иностранной валюте, в) при изменении валютных курсов на валютном рынке FOREX |

| Кредитный риск | Невозможность оплатить кредит и проценты по нему в срок и в полном объеме. |

| Депозитный риск | Неправильный выбор коммерческого банка или угроза дефолта: а) невозврат депозитных вкладов в намеченный договором срок или в полном объеме, б) непогашение депозитных сертификатов |

| Налоговый риск | Вероятность введения новых видов налогов и сборов. Увеличение уровня ставок по существующим налогам и сборам Изменение сроков и условий осуществления налоговых платежей. Отмена льгот по некоторым налогам и сборам. |

| Инфляционный риск | Обесценение реальной стоимости капитала, а также ожидаемых доходов или прибыли в результате инфляционных процессов, растущих более высокими темпами, чем ожидалось |

| Биржевой риск | Возможность потери активов или денежных средств при неблагоприятном курсе ценных бумаг или валютном курсе. |

Анализ финансовых рисков третьего и второго уровней позволяет сделать вывод о том, что конкретные риски третьего уровня при неправильном управлении ими могут привести предприятие к потере платежеспособности и снижению финансовой устойчивости.

Таким образом, можно сделать вывод о том, что между финансовыми рисками первого, второго и третьего уровней существуют прямые вертикальные связи, то есть риски третьего уровня могут создавать риски второго уровня, которые, в свою очередь, могут создавать риск банкротства предприятия. Кроме вертикальных связей существуют горизонтальные взаимосвязи финансовых рисков третьего уровня, то есть потери по одному виду финансового риска могут генерировать потери по другому виду финансового риска [6].

Взаимосвязи между финансовыми рисками, составляющими третий уровень классификации финансовых рисков, приведены ниже [6].

1. Увеличение ставок налогов (налоговый риск), банкротство коммерческого банка (депозитный риск) могут вызывать увеличение доли заемных средств в составе оборотного капитала, что приводит к увеличению влияния кредитного риска.

2. Влияние инфляционных процессов, которое ведет к обесценению финансовых ресурсов предприятия, может спровоцировать предприятие к вложению ресурсов на банковский депозит (депозитный риск, процентный риск), в ценные бумаги или валюту (биржевой риск, валютный риск).

3. Вместе с тем вложение финансовых ресурсов в инвестиционный проект всегда сопровождается инфляционным риском. И чем больше срок окупаемости проекта, тем сильнее влияние инфляционного риска.

4. Увеличение просроченной дебиторской задолженности зачастую ведет к привлечению дополнительных заемных средств, что приводит к увеличению влияния кредитного риска, а также процентного риска.

Таким образом, предложенная классификация финансовых рисков предприятия позволяет [4]:

- установить конкретные финансовые риски, влияющие на деятельность предприятия, которые могут являться причиной не только снижения платежеспособности и финансовой устойчивости предприятия, но и его несостоятельности (банкротства);

- выявить возможность прогнозирования финансового риска и характер проявления во времени;

- установить составляющие финансового риска и определить источники возникновения (внешние или внутренние) финансового риска.

1.3 Методические основы формирования системы управления

финансовыми рисками промышленного предприятия

Одной из важнейших задач работы руководства крупного промышленного предприятия является построение эффективной системы управления финансовыми рисками. Анализ сущности финансовых рисков и определение наиболее полной и объективной их классификации позволил сформировать следующий алгоритм управления финансовыми рисками (рис. 4) [5].

Рисунок 4

Алгоритм управления финансовыми рисками промышленного предприятия

|

Первый блок системы управления финансовыми рисками промышленного предприятия определяет цели управления финансовыми рисками, которые заключаются в профилактике финансовых рисков промышленного предприятия и минимизации ущерба от влияния финансовых рисков [5].

Второй блок - "Определение финансовых рисков, которые проявляются в деятельности промышленного предприятия" - заключается в проведении работы по идентификации финансовых рисков, которые проявляются в деятельности промышленного предприятия. Идентификация финансовых рисков включает в себя определение факторов, влияющих на результаты деятельности предприятия, идентификацию рисков с помощью классификации финансовых рисков [5].

Третий блок включает в себя построение организационной структуры предприятия. По нашему мнению, управление финансовыми рисками в связи с их множеством и высокой степенью влияния на результаты деятельности промышленного предприятия должно осуществляться обособленной службой. Это может быть служба управления финансовыми рисками (департамент, отдел, сектор, группа) в зависимости от размеров предприятия. В данном случае служба является субъектом управления в системе управления финансовыми рисками промышленного предприятия. Соответственно, финансовые риски являются объектом управления. При этом основными задачами службы управления финансовыми рисками должны быть [4]:

- взаимодействие с подразделениями промышленного предприятия по поводу сбора информации, характеризующей факторы финансовых рисков в деятельности промышленного предприятия;

- обработка и анализ информации (анализ финансовых рисков);

- разработка мероприятий по управлению финансовыми рисками промышленного предприятия (разработка управленческих решений).

Четвертый блок - "Анализ особенностей проявления каждого финансового риска" - заключается в том, что служба управления финансовыми рисками проводит детальный анализ финансовых рисков. Для достижения заданной цели специалисты данной службы должны создать систему управленческого учета, информационно-программное обеспечение и обработать значительный объем информации для принятия управленческого решения [5].

Одной из задач службы управления финансовыми рисками, как было отмечено, является взаимодействие службы с другими подразделениями предприятия. Данное взаимодействие осуществляется путем передачи данными подразделениями информации, необходимой для анализа финансовых рисков, на основе которого разрабатываются управленческие решения о методах управления финансовыми рисками. Определим информацию, которая предоставляется по каждому финансовому риску предприятия (табл. 5) [6].

Таблица 5

Взаимодействие службы управления финансовыми рисками с подразделениями предприятия

| Финансовый риск | Предоставляемая информация | Подразделение, предоставляющее информацию |

| Кредитный риск | Динамика уровня просроченной дебиторской задолженности | Бухгалтерия |

| Оборачиваемость дебиторской задолженности | Бухгалтерия | |

| Платёжеспособность контрагента | Финансовый отдел, бухгалтерия | |

| Инфляционный риск | Динамика инфляции за последние несколько лет (по месяцам) | Финансовый отдел |

| Прогноз уровня инфляции, установленный Правительством РФ за последние несколько лет | Финансовый отдел | |

| Длительность производственного цикла | Производственный отдел | |

| Отпускные цены предприятий-конкурентов | Отдел реализации | |

| Налоговый риск | Ставки налогов и сборов | Бухгалтерия |

| Использование налоговых льгот | Бухгалтерия | |

| Основные направления налоговой политики Правительства РФ | Финансовый отдел, бухгалтерия | |

| Депозитный риск | Размер активов коммерческого банка | Финансовый отдел |

| Рейтинг банка, установленный ведущими рейтинговыми агентствами | Финансовый отдел | |

| Размер депозитного вклада | Финансовый отдел, бухгалтерия | |

| Валютный риск | Динамика курса национальной валюты по отношению к валюте ведущих мировых держав | Финансовый отдел |

| Длительность производственного цикла | Производственный отдел | |

| Биржевой риск | Сумма вкладываемых средств | Финансовый отдел |

| Период вложения средств | Финансовый отдел | |

| Необходимая сумма прибыли | Финансовый отдел | |

| Размер допустимых потерь | Финансовый отдел | |

| Данные технического и фундаментального анализа | Финансовый отдел | |

| Инвестиционный риск | Ставки дисконтирования | Отдел маркетинга |

| Прогноз уровня инфляции | Отдел реализации | |

| Уровень спроса и предложения в других регионах или странах | Отдел управления качеством |

Рассмотрим информацию по некоторым финансовым рискам немного подробнее.

Анализ кредитного риска показывает, что динамика уровня просроченной дебиторской задолженности и оборачиваемость дебиторской задолженности предоставляют риск-менеджеру информацию об уровне кредитного риска за анализируемый период, позволяют предварительно оценить платежеспособность контрагентов. Платежеспособность контрагента анализируется на основе финансовых и бухгалтерских документов (бухгалтерский баланс, формы бухгалтерского баланса, справка из налоговой инспекции о погашении налогов и сборов), предоставляемых контрагентом в финансовый отдел и бухгалтерию [3].

При анализе инфляционного риска динамика инфляции за последние несколько лет и прогноз уровня инфляции, установленные Правительством РФ за последние несколько лет, позволяют риск-менеджеру сопоставить фактические и плановые уровни инфляции, возможность контролировать инфляционные процессы. Длительность производственного цикла позволяет оценить влияние инфляции на отпускные цены за время производственного цикла, который в промышленности составляет от 1 до 6 месяцев. Отпускные цены предприятий-конкурентов необходимы риск-менеджеру для формирования рыночной цены [5].

При анализе депозитного риска оценивается размер чистых активов коммерческого банка, рейтинг банка, установленный ведущими рейтинговыми агентствами. Размер депозитного вклада необходим для определения уровня потерь от влияния депозитного риска [7].

Анализ валютного риска производится в условиях, когда сырье и материалы приобретаются за иностранную валюту или предприятие занимается экспортом готовой продукции. В этом случае риск-менеджер анализирует данные технического анализа на валютном рынке FOREX для составления прогноза движения курсов валют в краткосрочной перспективе [6].

При анализе биржевого риска риск-менеджер должен получить информацию о сумме вкладываемых средств для того, чтобы оценить количественно размер возможного ущерба. Информация о количестве эмитентов ценных бумаг, куда вкладываются денежные средства, необходима риск-менеджеру для формирования оптимального портфеля ценных бумаг. Данные технического и фундаментального анализа позволяют спрогнозировать движение курсов ценных бумаг в краткосрочной (технический анализ) и долгосрочной (фундаментальный анализ) перспективе [3].

Пятый блок "Разработка управленческого решения о методе управления финансовыми рисками" заключается в том, что специалисты службы управления финансовыми рисками разрабатывают оптимальное управленческое решение, позволяющее преодолеть последствия финансовых рисков. Важнейшей задачей специалистов службы управления финансовыми рисками является выбор мероприятий по преодолению финансовых рисков (выбор управленческого решения) и предоставление данной информации финансовому директору предприятия [5].

Рассмотрим основные фундаментальные методы управления финансовыми рисками (табл. 6) [2].

Таблица 6

Методы управления финансовыми рисками

| Метод управления финансовыми рисками | Сущность метода финансового риск-менеджмента |

| Избежание риска (отказ от риска) | Избежание риска означает простое уклонение от мероприятия, связанного с риском - полный отказ от действий, связанных с риском |

| Передача финансовых рисков | Страхование. Для застрахованного предприятия - это возможность отдать свой риск страховщику, выплатив ему страховую премию. Страховщик обязуется выплачивать страхователю страховую сумму при наступлении страхового случая. |

| Самостоятельное несение рисков | Образование резервов. Образование резервов можно разделить на две группы: - образование ликвидных (финансовые резервы) и неликвидных (запасы производственных факторов) резервов; - образование фактических (образованных внутри предприятия) и потенциальных (образованных за пределами предприятия) резервов. |

|

из

5.00

|

Обсуждение в статье: ГЛАВА 1. АНАЛИЗ МЕТОДИЧЕСКИХ И ПРАКТИЧЕСКИХ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы