|

Главная |

Инновационный менеджмент.

|

из

5.00

|

Научно-исследовательскими и опытно-конструкторскими работами занимается структурное подразделение ТатНиПИнефть ОАО «Татнефть». Поэтому предоставление информации по этому разделу не представляется возможным вследствие недоступности информации.

8. Инвестиционный менеджмент.

Инвестиционным менеджментом занимается аппарат управления ОАО «Татнефть». Поэтому представляется возможным описание взаимоотношений между НГДУ «АН» и кредитными учреждениями в области ссуд.

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим во временное пользование на условиях возвратности и обычно с уплатой процента.

В условиях рыночной экономики различают коммерческий и банковский кредит. Коммерческий кредит предоставляется организациями друг другу в виде отсрочки уплаты денег за проданные товары. Банковский кредит выдается банками в виде денежных ссуд, используемых для расширения производства и в качестве источника платежных средств для текущей деятельности.

Прежде чем обратиться в конкретный банк за ссудой предприятие должно тщательно взвесить целесообразность её получения и возможности возврата, оценить и сопоставить условия предоставления и погашения кредита разными банками с точки зрения сроков, размеров процентных ставок и других требований. В свою очередь банк анализирует платежеспособность и ликвидность предприятия, оценивая его возможности своевременно возвратить ссуду и уплатить проценты.

Приведем пример, когда НГДУ “Альметьевнефть” берет кредит у акционерного банка "Девон-Кредит", на выплату заработной платы за январь 1999 года.

Для получения кредита у акционерного банка "Девон-Кредит" НГДУ должно подготовить следующие документы:

1. Договор на кредитное обслуживание, в котором перечисляются все права и обязанности сторон, подписавших данный договор (договор между банком "Девон-Кредит" и НГДУ).

2. Кредитное соглашение с филиалом акционерного банка "Девон-Кредит".

3. Заявление на предоставление кредита.

4. Платежный баланс.

5. Срочное обязательство по платежу.

6. В ОАО "Татнефть" забираем гарантийный договор поручительства, утверждаем с головным банком.

7. Головной банк высылает кредит в филиал банка, который находится в городе Альметьевск и НГДУ получает кредит.

Кредитное соглашение о пролонгации составляется в случае, если предприятие не укладывается в срок с выплатой кредита с процентами, т.е. данное соглашение свидетельствует об отсрочке. Кредитное соглашение о пролонгации является неотъемлемой частью договора на кредитное соглашение.

Договор залога здесь не составляется.

Денежные средства организации, как собственные, так и заемные, за исключением переходящих остатков денег в кассе, организации обязаны хранить на счетах в банке. Большинство поступлений причитающихся платежей и оплату расходов предприятие осуществляет безналичным путем через счета в банках. На расчетном счете учитывается поступление выручки за реализованную продукцию (работы, услуги), оплата приобретенных материалов и услуг, перечисление налогов и т.п.

Расчетные операции, осуществляемые с расчетного счета в банке, учитывают на счете "Расчетный счет", записи по которому ведут на основании выписок банка и приложенных к ним денежно-расчетных документов. По дебету этого счета отражается поступление денежных средств, по кредиту - их списание с расчетного счета.

Расчетные операции, осуществляемые с расчетного счета, различают следующих видов:

1. Расчеты по товарным операциям, к ним относятся расчеты с поставщиками сырья материалов, работ и услуг;

2. Расчеты по нетоварным операциям, например, расчеты с научно-исследовательскими институтами, учебными заведениями, по претензиям к поставщикам за несоответствие материалов условиям договора или заказа, с транспортными организациями за недоставку грузов, с предприятиями и организациями по штрафам, пени и неустойкам и т.д.

3. Расчеты с рабочими и служащими по заработной плате, органами социального страхования, бюджетом и т.д.

Для оформления открытия расчетного и текущих счетов предприятие представляет в банк заявление об открытии счета установленной формы, документ, удостоверяющий факт создания, регистрации предприятия, карточки с образцами подписей лиц, которым предоставлено право подписывать платежные документы, и оттиска печати, справка о регистрации в органах Пенсионного и других фондов. Порядок совершения и оформления операций по счетам регулируется правилами Центрального банка РФ.

Движение средств на расчетном счете оформляется платежными (банковскими документами). К ним относятся:

- объявление о взносе денег, этим документом оформляется сдача наличности (паевые взносы в денежной форме, остаток не выданной зарплаты, выручка от реализации материальных ценностей, внесенная в кассу и др.). Банк в подтверждение приёма денег выдает клиенту квитанцию;

- чек - расходный платежный документ. Им оформляется получение денег с расчетного счета. На оборотной стороне чека указывается их целевое назначение. Чеки выписываются на сумму, не превышающую остатка денежных средств на расчетном счете;

- платежные поручения представляют собой распоряжение предприятия, даваемое банку, на перечисление соответствующей суммы с его расчетного счета на расчетный счет получателя, поставщика, финансового органа или другой организации.

Все банковские документы заполняются без помарок и исправлений. Подписывать их может строго установленный круг лиц, образцы подписей которых имеются в банке.

В сроки, согласованные с предприятием, банк выдает ему выписки из расчетного счета с приложением оправдательных документов.

С 1 января 1997 года, в связи с реструктуризацией АО "Татнефть", расчетные счета всех нефтегазодобывающих управлений объединения в установленном порядке будут закрыты. Останутся сохраненными имеющиеся контокоррентные (текущие) счета и будут открыты субсчета.

Субсчет - подсобный счет, открываемый подразделением предприятия, в качестве части, ответвления от основного счета.

Текущий счет - счет в банке, который служит для текущих расчетов, хранения денежных средств, которые могут быть легко изъяты со счета; если на счете отражаются и ссудные операции, он называется контокоррентным.

9. Финансовый менеджмент.

9.1. Анализ финансовой отчетности предприятия.

Сводный анализ финансовой отчетности за два последних года приведен в Приложении 9.1.

9.2. Система показателей оценки финансово-хозяйственной деятельности.

1. Оценка финансовой устойчивости

1.1. Коэффициент концентрации собственного капитала

Коэффициент концентрации Собственный капитал

собственного капитала = å хозяйственных средств (нетто)

| На начало года | На конец года |

|

|

1.2. Коэффициент финансовой зависимости

Коэффициент финансовой å хозяйственных средств (нетто)

зависимости = собственный капитал

| На начало года | На конец года |

|

|

1.3. Коэффициент маневренности собственного капитала

Коэффициент маневренности собственные оборотные средства

собственного капитала = собственный капитал

| На начало года | На конец года |

|

|

1.4. Коэффициент концентрации заемного капитала

Коэффициент концентрации заемный капитал

заемного капитала = å хозяйственных средств (нетто)

| На начало года | На конец года |

|

|

1.5. Коэффициент структуры долгосрочных вложений

Коэффициент структуры долгосрочные пассивы

долгосрочных вложений = внеоборотные активы

| На начало года | На конец года |

|

|

1.6. Коэффициент долгосрочного привлечения заемных средств

Коэффициент долгосрочного долгосрочные пассивы

привлечения заемных средств = долгосрочные пассивы +собственный капитал

| На начало года | На конец года |

|

|

1.7. Коэффициент структуры заемного капитала

Коэффициент структуры долгосрочные пассивы

заемного капитала = заемный капитал

| На начало года | На конец года |

|

|

1.8. Коэффициент соотношения заемных и собственных средств

Коэффициент соотношения заемный капитал

Заемных и собственных средств = собственный капитал

| На начало года | На конец года |

|

|

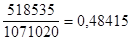

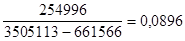

2. Оценка деловой активности

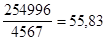

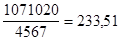

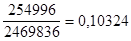

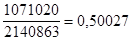

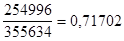

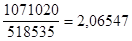

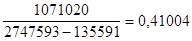

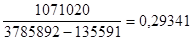

2.1.Выручка от реализации

| На начало года | На конец года |

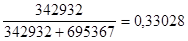

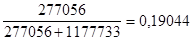

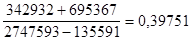

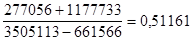

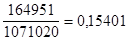

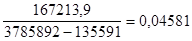

| 254996 | 1071020 |

2.2.Чистая прибыль

| На начало года | На конец года |

| - 114768 | 238877 - 238877 * 30% = 167213,9 |

2.3.Производительность труда

Производительность выручка от реализации

труда = среднесписочная численность

| За отчетный период | За аналогичный период прошлого года |

|

|

2.4.Фондоотдача

выручка от реализации

Фондоотдача = средняя стоимость основных средств

| За отчетный период | За аналогичный период прошлого года |

|

|

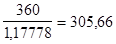

2.5.Оборачиваемость средств в расчетах (в оборотах)

Оборачиваемость средств выручка от реализации

в расчетах (в оборотах) = средняя дебиторская задолженность

| За отчетный период | За аналогичный период прошлого года |

|

|

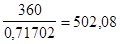

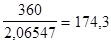

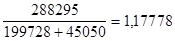

2.6. Оборачиваемость средств в расчетах (в днях)

Оборачиваемость средств 360 дней

в расчетах (в днях) = показатель 2.5.

| За отчетный период | За аналогичный период прошлого года |

|

|

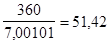

2.7. Оборачиваемость запасов (в оборотах)

Оборачиваемость себестоимость реализации

запасов (в оборотах) = средние запасы

| За отчетный период | За аналогичный период прошлого года |

|

|

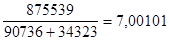

2.8. Оборачиваемость запасов ( в днях )

Оборачиваемость 360 дней

запасов (в днях) = показатель 2.7.

| За отчетный период | За аналогичный период прошлого года |

|

|

2.9. Оборачиваемость кредиторской задолженности (в днях)

Оборачиваемость кредиторской средняякредиторскаязадолженность*360дней

задолженности (в днях) = себестоимость реализации

| За отчетный период | За аналогичный период прошлого года |

|

|

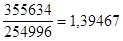

2.10.Продолжительность операционного цикла

Продолжительность

операционного цикла = показатель 2.6. + показатель 2.8.

| За отчетный период | За аналогичный период прошлого года |

| 502,08+305,66=807,74 | 174,3+51,42=225,72 |

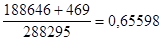

2.11. Продолжительность финансового цикла

Продолжительность

финансового цикла = показатель 2.10. - показатель 2.9.

| За отчетный период | За аналогичный период прошлого года |

| 807,74-0,22642=807,514 | 225,72-0,65598=225,064 |

2.12.Коэффициент погашаемости дебиторской задолженности

Коэффициент погашаемости средняя дебиторская задолженность

дебиторской задолженности = выручка от реализации

| За отчетный период | За аналогичный период прошлого года |

|

|

2.13.Оборачиваемость собственного капитала

Оборачиваемость выручка от реализации

собственного капитала = средняя величина собственного капитала

| За отчетный период | За аналогичный период прошлого года |

|

|

2.14. Оборачиваемость совокупного капитала

Оборачиваемость выручка от реализации

совокупного капитала = итог среднего баланса - нетто

| За отчетный период | За аналогичный период прошлого года |

|

|

3. Оценка рентабельности

3.1. Чистая прибыль

Чистая прибыль = балансовая прибыль - платежи в бюджет

| За отчетный период | За аналогичный период прошлого года |

| -114768 | 238877 – 238877 * 30% = 167213,9 |

3.2.Рентабельность продукции

Рентабельность прибыль от реализации

продукции = выручка от реализации

| За аналогичный период прошлого года | |

|

3.3.Рентабельность основной деятельности

Рентабельность прибыль от реализации

основной деятельности = затраты на производство и сбыт продукции

| За аналогичный период прошлого года | |

|

3.4.Рентабельность совокупного капитала

Рентабельность прибыль от реализации

совокупного капитала = итог среднего баланса - нетто

| За аналогичный период прошлого года | |

|

3.5.Рентабельность собственного капитала

Рентабельность прибыль от реализации

собственного капитала = средняя величина собственного капитала

| За аналогичный период прошлого года | |

|

3.6.Период окупаемости собственного капитала

| За аналогичный период прошлого года | |

|

9.3. Система финансового планирования.

См. Приложения 9.1.,9.3.

В НГДУ “Альметьевнефть” для осуществления финансовой работы имеется финансовый отдел, который подчиняется непосредственно главному бухгалтеру. Основной задачей отдела является проверка и контроль своевременности поступления денежных средств, а также отчислений в бюджет, правильность использования фондов предприятия. Исходя из этой задачи, финансовый отдел выполняет следующие функции:

- доводит показатели утвержденного финансового плана и вытекающих из него заданий, лимитов, норм цехов и осуществляет систематический контроль за их выполнением;

- обеспечивает своевременное предоставление отчетов, сведений, информации о финансовой деятельности предприятия вышестоящим организациям и учреждениям Госбанка;

- обеспечивает своевременное получение наличных денег из Госбанка для расчета с рабочими, служащими, ИТР и для других целей и ведет учет расходов по целевому назначению;

- ведет учет спец. фондов;

- осуществляет контроль над использованием средств на кап. ремонт по целевому назначению. Принимает меры по взысканию дебиторской задолженности, предотвращению иммобилизации оборотных средств и сверхнормативных запасов нормируемых оборотных средств и предоставление нормативов оборотных средств в расчеты на премирование;

- обеспечивает своевременность расчетов с Госбюджетом по платежам;

- принимает и обрабатывает акты по кап. ремонту от ЦДНГ и цехов управления;

- возглавляет комиссию по проведению комплексной ревизии финансово-хозяйственной деятельности в подведомственных предприятиях и организациях, предоставляет отчеты в объединение о проделанной работе.

9.4. Формирование и использование прибыли.

Одним из важнейших экономических показателей деятельности предприятий и рычагов экономического стимулирования повышения эффективности производства является общая сумма прибыли - балансовая прибыль, полученная в результате всей финансово-хозяйственной деятельности промышленных и непромышленных хозяйств, находящихся на балансе предприятия, и учтенная на счете "Прибыли и убытки".

Прибыль является основным источником средств предприятия для расчета с Государственным бюджетом - платы за основные производственные фонды и нормируемые оборотные средства, находящиеся в распоряжении предприятия, фиксированных платежей, процентов за пользование кредитом банка, а также для образования фондов специального назначения, финансирования собственных капитальных вложений, прироста оборотных средств и затрат (покрытие убытков от эксплуатации жилищно-коммунального хозяйства и расходов на хозяйственное содержание культурно-просветительных учреждений).

Прибыль распределяют по её направлениям в соответствии с финансовым планом предприятия, в котором от общей (балансовой) суммы прибыли предусматриваются указанные выше обязательные платежи в бюджет. Оставшаяся часть прибыли (за вычетом платежей в бюджет и прибыли, не зависящей от деятельности предприятия) составляет прибыль, которую принимают в расчет при определении расчетной рентабельности.

Различают балансовую прибыль - это величина прибыли, которая показывается в бухгалтерском балансе по основной деятельности предприятия. Балансовая прибыль определяется как сумма прибыли:

1. От реализации товарной продукции предприятия по действующим оптовым ценам с учетом установленных надбавок и скидок к ценам;

2. От реализации на сторону продукции или предоставляемых услуг хозяйствами, находящимися на балансе предприятия;

3. От вне реализационных доходов (прибыли от эксплуатации жилищно-коммунального хозяйства, полученные штрафы, пени, проценты) и расходов (убытки от стихийных бедствий, от эксплуатации жилищно-коммунального хозяйства).

Базой для налогообложения является балансовая прибыль, выявляемая в бухгалтерском учете как кредитовое сальдо по счету "Прибыли и убытки". Для определения налогооблагаемой прибыли делается специальный Расчет налога от фактической прибыли.

В НГДУ “Альметьевнефть” из прибыли создается фонд накопления, фонд потребления и производятся платежи в бюджет.

Фонд накопления включает в себя: финансирование научно - исследовательских работ, создание и приобретение программного обеспечения ЭВМ, штрафные санкции на зарплату, сумма передаваемая объединению (14% от балансовой прибыли), профкому, на долевое участие в строительстве, сторонним организациям, участие в технической выставке, налог на операции с ценными бумагами, уплаченный продавцу акций, ссуда на покупку акций, на финансирование строительства новых объектов, расширение, техническое перевооружение, реконструкция действующего производства, содержание лагерей, баз отдыха, объектов культуры, проведение культурно-просветительных мероприятий, приобретение медикаментов и другие.

Фонд потребления включает в себя: денежные выплаты работникам из прибыли, материальная помощь, надбавки к пенсиям, погашение ссуд за счет предприятия, выданных на улучшение жилищных условий, стоимость путевок на лечение, отдых, экскурсии, бесплатное питание работников детских садов, индивидуальное страхование работников за счет предприятия, оплата проездных билетов, детские подарки, возмещение ущерба, дополнительные отпуска по коллективному договору, ритуальные услуги, установка телефона за счет предприятия и другие.

9.5. Система налоговых взаимоотношений по всем уровням. Налоговое планирование.

Предприятие любой формы собственности и организационно - правовых образований имеет тесную связь с налоговыми службами. Каждое из них обязано зарегистрироваться в территориальной налоговой инспекции, прежде чем ему будет открыт расчетный или валютный счет. Налоговые службы - посреднические звенья между государством и предприятиями; они сборщики налоговых платежей и контролеры за правильностью их расчетов. Налоговые службы разрабатывают для предприятий различные формы справок и расчетов, представляемых вместе с квартальной или годовой отчетностью.

Общие принципы построения налоговой системы в РФ определяет закон "Об основах налоговой службы в РФ". Он устанавливает перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяет плательщиков, их права и обязанности. Налоги разделены на три вида: федеральные, республиканские и местные.

В НГДУ существует такое разграничение налогов. К ним относятся:

1. Федеральные налоги:

1.1. налог на прибыль

1.2. дополнительные платежи

1.3. НДС

1.4. подоходный налог

2. Республиканские налоги:

2.1. налог на прибыль

2.2. дополнительные платежи

2.3. НДС

2.4. налог на имущество

2.5. подоходный налог

3. Местные налоги:

3.1. налог на прибыль

3.2. дополнительные платежи

3.3. плата за недра

3.4. налог на землю

3.5. налог на имущество

3.6. транспортный налог

3.7. налог на содержание жилищного фонда

3.8. сбор на нужды образовательных учреждений

3.9. целевой сбор на содержание муниципальной милиции

3.10. плата за воду

3.11. налог на уборку территорий

Во внебюджетные фонды поступают следующие виды налогов:

- налог в экологический фонд;

- налог в фонд пожарной безопасности;

- налог на реализацию ГСМ;

- налог на приобретение транспортных средств;

- налог в Пенсионный фонд;

- налог в фонд социального страхования;

- налог в фонд обязательного медицинского страхования;

- налог в фонд занятости;

- плата на воспроизводство поверхностных водных ресурсов;

- налог на ликвидацию ветхого жилья;

- платежи за наем жилых помещений.

Ставка акцизного сбора с 1 тонны нефти за 1999 год составила - 54567 руб., в том числе ставка акцизного сбора с 1 тонны нефти по нерентабельному фонду - 16174 руб.

В системе АО "Татнефть" дополнительно формируется жилищный фонд за счет отчислений в размере 5% от объема реализуемой продукции, с отнесением их на себестоимость производимой продукции, и с последующим отчислением 20% в государственный внебюджетный жилищный фонд РТ. Остальные 80% и составляют жилфонд АО.

При исчислении налога на прибыль и налога на содержание социально-культурных объектов их суммы уменьшаются на сумму расходов по нормативу.

АО "Татнефть" составляет централизованный отчет по налогу пользователей автодорог, за недра, акцизам, отчислениям в жилищный фонд (5%), НИОКР и фонд воспроизводства минеральных ресурсов.

Инвестирование.

См. раздел 8.

10. Риск – менеджмент.

Услуги по страхованию оказывает ЗАО СК “Чулпан”, в лице генерального директора Вафина Ф.С., действующего на основании Устава и осуществляющего деятельность по страхованию имущества организаций (юридических лиц) и физических лиц на основании лицензии № 1347В, 1827Д, 1828В, выданной Министерством финансов РФ.

10.1. Объекты страхования.

Субъектами страхования (Страхователями) признаются российские и иностранные юридические лица, имеющие интерес в страховании своей собственности, заключившие со страховой компанией (Страховщиком) договор.

Объектом страхования являются имущественные интересы НГДУ “Альметьевнефть” (Страхователя), связанные с владением, пользованием, распоряжением имуществом и имущественными правами, не противоречащими законодательству.

К страхованию принимаются следующее имущество:

- здания, сооружения;

- оборудование (силовые, рабочие и другие машины);

- продуктоводы (нефтепроводы, газопроводы и т.д.);

- хозяйственные постройки (хранилища, склады, площадки и т.д.);

- объекты незавершенного производства и капитального строительства;

- товарно-материальные ценности;

- электрооборудование, оргтехника;

- инвентарь, технологическая оснастка;

- передаточные устройства;

- скважины и входящие в их состав оборудование;

- иные объекты, согласованные между Страховщиком и Страхователем;

Перечень оборудования, входящего в состав застрахованных скважин.

1. Скважина нефтяная, оборудованная УШГН:

1.1 Наземное оборудование:

- станок качалка;

- станция управления;

- арматура устьевая;

- ТП;

- ЛЭП от КТП до магистрального фидера;

1.2. Подземное оборудование:

- колонна НКТ – 1400 м.;

- колонна штанг d (12-22 мм) – 1200 м.;

- штанговый насос НВ – 43; НВ – 56;

2. Скважина нефтяная, оборудованная УЭЦН:

2.1. Наземное оборудование:

- КТППН (трансформатор + станция управления);

- устьевая арматура;

- ТП;

- кабель КРБП от СУ до устья скважины;

- ЛЭП от КТП до магистрального фидера;

2.2. Подземное оборудование:

- колонна НКТ – 1400-1200 м.;

- УЭЦН (центробежный насос, электродвигатель, протектор, компенсатор);

- Кабель – 1400 м.;

3. Скважина нагнетательная:

- устьевая арматура;

- колонна НКТ;

- пакер.

10.2. Формы страхования на предприятии.

Также на предприятии страхуются работники (физические лица), которым выдаются страховые полисы.

Страхование имущества осуществляется от следующих страховых рисков:

- пожар;

- залив (паводок, ливень, наводнение);

- повреждение в результате противоправных действий третьих лиц;

- стихийные бедствия (землетрясение, смерч, буря, вихрь, обвал, оползень, ураган, удар молнии);

- кража с взломом, ограбление, разбой;

- взрыв топливопроводов, топливохранилищ;

- действие морозов, обильного снегопада;

- взрыв приборов аппаратов, машин;

- внутреннее возгорание электрических приборов, машин, аппаратов;

- оседание, просадка грунта;

- повреждение объекта в результате неумелых действий владельцев (внезапное и непредвиденное событие, в результате случайных ошибок или непреднамеренных действий лиц, которые имели необходимую профессиональную подготовку для работы на данном оборудовании);

- авария (неожиданный выход из строя оборудования, разрушение скважин, неконтролируемый взрыв или выброс опасных веществ);

- инцидент (внезапный отказ или повреждение деталей, узлов технических устройств оборудования скважин);

10.3. Виды рисков и возможность их влияния на деятельность предприятия.

При расследовании страховых случаев стороны руководствуются “Положением о расследовании страховых случаев по договорам страхования имущества НГДУ ОАО “Татнефть”, “Скважины и входящие в их состав оборудование””.

На предприятии существует фонд предупредительных мероприятий. Он создается за счет отчислений 10% из средств собранных взносов по данному виду страхования и формируется на расчетном счете Страховщика. Он создается с целью снижения количества, тяжести последствий и размера ущерба в результате страховых случаев. Средства фонда предупредительных мероприятий используются по указанию ОАО “Татнефть” на финансирование деятельности, связанной с предупреждением или уменьшением последствий пожаров, наводнений, стихийных, бедствий, причинения вреда противоправными действиями третьих лиц, а также возможных аварий. Использование средств фонда предупредительных мероприятий осуществляется на основании и в рамках согласованных с ОАО “Татнефть” программ проведения предупредительных мероприятий с последующим составлением актов по использованию средств фонда.

Организация системы материальной ответственности.

В НГДУ “Альметьевнефть” существуют следующие формы материальной ответственности:

1) полная материальная ответственность

2) ответственность за хранение материальных ценностей

При полной материальной ответственности материально ответственное лицо несет ответственность за доставку, хранение, и сбыт при реализации товарно-материальных ценностей, не принадлежащих организации, а принято на ответственное хранение у других предприятий или физических лиц.

Материально ответственными лицами на базовом предприятии являются:

- кладовщики;

- снабженцы;

- инженера отделов материально технического снабжения и комплектации оборудования.

При приеме на работу материально ответственного лица во внимание принимается его трудовой стаж, наличие или отсутствие судимости, а также смотрят по каким причинам (ст. КЗОТ) был уволен с прошлой работы. После этого с ним заключается договор материальной ответственности.

Кроме этого, за надлежащее хранение и эксплуатацию производственных объектов (основные средства, малоценный инвентарь) несут материальную ответственность мастера, начальники участков и отделов управления. Они должны следить за эксплуатацией средств труда в соответствии с их техническими характеристиками и условиями использования.

Работник, являющийся материально ответственным лицом принимает на себя полную материальную ответственность за сохранность вверенных ему предприятий материальных ценностей и обязуется:

1) бережно относится к переданным ему для хранения или для других целей материальным ценностям предприятию.

2) своевременно сообщить администрации предприятия о всех обстоятельствах, угрожающих обеспечения сохранности, вверенных ему материальных ценностей.

3) вести учет, составлять и представлять в установленном порядке товарно-денежные и др. отчеты о движении и остатках вверенных ему материальных ценностей.

участвовать в инвентаризации вверенных ему материальных ценностей.

На предприятии также существует ответственность за наличие и сохранность денежных средств. Ответственность за наличие и использование денежных средств предприятия несут подотчетные лица.

Подотчетными лицами на предприятии являются кассир и работники предприятия, получившие наличные денежные средства для их дальнейшего использования по целевому назначению (расходы денежных средств на представительские цели, хозяйственные нужды, командировочные расходы).

При получении подотчетным лицом наличных денежных средств оформляется авансовый отчет, подписанный руководителем, главным бухгалтером предприятия, кассиром и подотчетным лицом. По окончании срока действия авансового отчета подотчетное лицо возвращает остаток денежных средств в кассу с оформлением приходного кассового ордера. В приложение к авансовому отчету подотчетное лицо прикладывает оправдательные документы (кассовый чек, проездные билеты).

|

из

5.00

|

Обсуждение в статье: Инновационный менеджмент. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы