Сумма совокупного дохода по результатам деятельности в 2006 году составила 131 685 712 тыс. руб., что превышает сумму понесенных банком за этот период расходов, что могло бы рассматриваться как фактор, положительно характеризующий деятельность исследуемого банка, если бы это сопровождалось положительными изменениями в структуре совокупного дохода, чего, к сожалению, не наблюдается. Основной доход банку приносит неоперационная деятельность, доля прочих доходов в совокупном доходе растет.

Совокупные расходы исследуемого банка в 2006 году составили 125 168 695 тыс. руб. В их структуре преобладают прочие расходы, которые составляли соответственно 78,5%, 74,0%, 73,3% и 74,1%. Создается впечатление, что система управления издержками банка находится на недостаточно высоком уровне.

Факторный анализ процентных доходов и расходов

Результаты факторного анализа представлены в Таблицах 1.1 и 1.2.

Таблица 1.1 Факторный анализ процентных доходов и доходов по операциям с ценными бумагами

Показатель и порядок расчета

Значение показателя

Тыс. руб./доли единицы

В процентах

t1

t2

t3

t4

t2-t1

t3-t2

t4-t3

1

2

3

4

5

6

7

8

Процентный доход и доход от операций с ценными бумагами (Д2, Д5)

12 109 285

10 399 547

19 592 680

20 101 154

Изменение размера дохода (ОД - ОД0)

-1 709 738

9 193 133

508 474

100,0%

100,0%

100,0%

Остатки на счетах по следующей группе активов (А3, А11, А12, А16, А19, А20, А21, А20*)

215 611 347

227 273 750

240 057 395

253 280 809

Уровень процентной ставки по группе активов (V) (ОД : V) и (ОД0 : V0)

0,056

0,046

0,082

0,079

Влияние изменения величины активов (V) на размер изменения дохода (V - V0) . R

533 646

1 043 358

1 049 451

-31,21%

11,35%

206,39%

Влияние изменения величины процентной ставки (R) на величину дохода (R - R0) . V0

-2 243 384

8 149 775

-540 977

131,21%

88,65%

-106,39%

Из результатов факторного анализа процентных доходов и доходов от операций с ценными бумагами следует, что в периоде 1-2 снижению дохода способствовало снижение процентной ставки, в то время как рост объемов соответствующих активов сказался положительно, хотя и в меньшей степени.

Рост доходов в периоде 2-3 определялся опять же влиянием процентной ставки, которая росла, а не снижалась в отличие от предыдущего периода, влияние роста активов было положительным.

На рост доходов в периоде 3-4 отрицательно сказалось снижение процентной ставки, но влияние роста перекрыло действие этого фактора.

Из результатов факторного анализа процентных расходов и расходов от операций с ценными бумагами следует (см. Таблицу 1.2), что в периоде 1-2 росту расходов способствовал в большей степени рост процентной ставки по соответствующей группе пассивов и в меньшей степени рост абсолютного значения самих пассивов.

В периоде 2-3 расходы также росли преимущественно благодаря росту уровня процентной ставки, изменение стоимости пассивов действовало в том же направлении, причем влияние этого фактора проявлялось в большей степени, чем в предыдущем периоде.

Рост процентной ставки и увеличение размера соответствующей группы пассивов определили динамику роста процентных расходов и расходов по операциям с ценными бумагами и в периоде 3-4. Следует отметить, что в этом периоде соотношение влияния факторов мало изменилось по сравнению с периодом 2-3.

Таблица 1.2 Факторный анализ процентных расходов и расходов по операциям с ценными бумагами

Показатель и порядок расчета

Значение показателя

Тыс. руб./доли единицы

В процентах

t1

t2

t3

t4

t2-t1

t3-t2

t4-t3

1

2

3

4

5

6

7

8

Процентные расходы и расходы от операций с ценными бумами (Р2, Р9)

3 566 398

8 665 550

10 256 241

12 901 507

Изменение размера расходов (ОР - ОР0)

5 099 152

1 590 691

2 645 266

100,0%

100,0%

100,0%

Остатки на счетах по следующей группе пассивов (П20)

194 429 438

216 445 697

229 456 993

249 247 514

Уровень процентной ставки по группе пассивов (W)(OP: W) и (OP0:W0)

0,018

0,040

0,045

0,052

Влияние изменения величины пассивов (W) на изменение расходов (W – W0) . Q

881 436

581 577

1 024 394

17,29%

36,56%

38,73%

Влияние изменения величины процентной ставки (Q) на величину расходов (Q-Q0)*W0

4 217 716

1 009 114

1 620 872

82,71%

63,44%

61,27%

1.5 Анализ прибыли

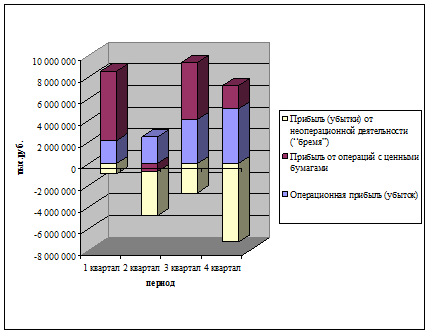

Прибыль – это финансовый показатель результативности деятельности банка. При оценке совокупной прибыли, согласно методике Масленченкова Ю.С., применяется ее деление на три составляющие (см. Рисунок 7):

· - операционная прибыль (убыток);

· - прибыль (убыток) от операций с ценными бумагами;

· - прибыль (убыток) от неоперационной деятельности.

Как это видно из Рисунка 7, операционная деятельность и вложения в ценные бумаги (за исключением второго квартала) приносят банку прибыль, неоперационная деятельность – убытки. В качестве положительного фактора можно отметить увеличение доли операционной прибыли, а отрицательного – рост убытков от неоперационной деятельности в структуре финансового результата банка к концу исследуемого периода. Прибыль от операций с ценными бумагами имела крайне неоднородную динамику внутри исследуемого периода.

Рисунок 7. Динамика объема и структуры прибыли

Результаты расчета нормы прибыли на капитал и декомпозиционного анализа нормы прибыли на капитал представлены в Таблице 3 и в Приложении И.

Таблица 1.3 Динамика и объем нормы прибыли на капитал

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...