|

Главная |

Краткий анализ баланса

|

из

5.00

|

Введение

Изменения в управлении экономикой, переход к рыночным отношениям оказывают значительное влияние на организацию и ведение бухгалтерского учета. Осуществляется переход к международным системам учета, что требует разработки новых форм его методологии. От бухгалтера требуется знание объективной оценки финансового состояния предприятия, овладение методами финансового анализа, умение работать с ценными бумагами, обоснование инвестиций денежных средств в условиях рынка и др. В новом качестве бухгалтер может быть назван «финансовым менеджером», «бухгалтером-аналитиком».

Бухгалтерская отчетность - это единая система данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Показатели бухгалтерской отчетности позволяют оценить хозяйственный и финансовый потенциал, результативность и эффективность компании в целом и по каждому виду ее деятельности, а также проводить различные аналитические исследования. Данные отчетности необходимы как внешним пользователям, так и сотрудникам организации, ее руководству для осуществления оперативного управления, а также для принятия решений стратегического характера.

Центральное место в составе отчетности занимает бухгалтерский баланс, показатели которого дают возможность проанализировать и оценить финансовое состояние организации на дату его составления. По данным баланса устанавливаются и оцениваются следующие важнейшие показатели:

-состав, структура и динамика данных актива и пассива баланса;

-наличие собственного оборотного капитала;

-величина чистых активов организации;

-коэффициенты финансовой устойчивости;

-коэффициенты платежеспособности и ликвидности и т.д.

В балансе приводятся подробные сведения о стоимости активов организации и о величине ее долгов. По нему можно судить о соотношении внеоборотных (разд.I) и оборотных (разд.II) активов, а следовательно, и о маневренности капитала, о том, за счет каких источников были сформированы внеоборотные активы, а за счет каких - оборотные, и как это влияет на финансовую устойчивость. Источники формирования активов представлены в пассиве баланса, они подразделяются на собственные (разд.III) и заемные (разд.IV и V). По соотношению собственных и заемных источников средств можно судить о степени финансовой независимости организации и уровне финансовых рисков в осуществлении политики финансирования деятельности.

Вместе с тем баланс отражает имущественное положение компании и состояние ее пассивов, но не дает ответа на вопрос о том, в результате чего оно сложилось. Чтобы это выяснить, необходимо использовать сведения о производстве и сбыте продукции, инвестиционной деятельности, организационных изменениях внутри фирмы и т.п. Такая информация при проведении финансового (внешнего) анализа не всегда доступна, так как относится к категории внутренней информации, составляющей коммерческую тайну. Кроме того, бухгалтерский баланс отражает состояние средств на отчетную дату, он статичен по своей сути. Конечно, используя для анализа балансовые показатели за несколько отчетных дат, можно определить общие тенденции изменения факторов, однако их частные колебания остаются вне поля зрения аналитика. Валюта баланса зачастую не отражает реальной суммы средств, которой располагает организация, так как балансовая стоимость некоторых активов не соответствует рыночной. Например, материально - производственные запасы (МПЗ) отражаются в балансе по фактическим затратам на их изготовление или приобретение, в то время как продажная цена произведенной продукции, как правило, выше ее себестоимости (иначе бизнес не приносил бы дохода). Кроме того, существенные расхождения между учетной и рыночной стоимостью МПЗ связаны с инфляционными процессами. Используя данные бухгалтерского баланса для проведения аналитических исследований, зачастую приходится уменьшать стоимость хозяйственных средств, так как в случае необходимости быстрого погашения большей части обязательств организации придется реализовать некоторые активы по сниженным ценам, причем поправочные коэффициенты в данном случае рассчитать достаточно сложно, тем более что баланс не отражает качества активов и обязательств организации.

Краткий анализ баланса

Коэффициент текущей ликвидности:

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя – 2; однако это лишь – ориентировочное значение, указывающее на порядок показателя но не на его точное нормативное значение. У нас имеет место отрицательная динамика.

Кт.л.=  (1)

(1)

На основе данных баланса подставим следующие значения6

Кт.л.2008г. =  =0,91

=0,91

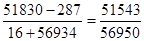

Кт.л.2009г. =  =0,85

=0,85

Коэффициент текущей ликвидности ООО "Альянс" можно охарактеризовать как неудовлетворительный, так как что за прошлый отчетный период, что и за текущий значения меньше 2. По сравнению с прошлым годом ситуация не лучше коэффициент уменьшился на 0,06

|

из

5.00

|

Обсуждение в статье: Краткий анализ баланса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы