|

Главная |

Этапы формирования и виды инвестиционных портфелей

|

из

5.00

|

В общем случае процесс формирования и управления инвестиционным портфелем предполагает реализацию следующих этапов:

- Постановка целей и выбор адекватного типа портфеля.

- Анализ объектов инвестирования.

- Формирование инвестиционного портфеля.

- Выбор и реализация стратегии управления портфелем.

- Оценка эффективности принятых решений.

Первый этап включает определение целей инвестирования, способных обеспечить их достижение портфелей и необходимого объема вкладываемых средств. Следует отметить, что, являясь отражением многообразия и сложности современных экономических отношений, цели портфельного инвестирования могут быть самыми различными:

- получение доходов;

- поддержка ликвидности;

- балансировка активов и обязательств;

- выполнение будущих обязательств;

- перераспределение собственности;

- участие в управлении деятельностью того или иного субъекта;

- сбережение накопленных средств и др.

Независимо от конкретных целей инвестирования, при их формулировке необходимо учитывать такие важнейшие факторы как продолжительность операции (временной горизонт), ее ожидаемую доходность, ликвидность и риск. [6]

Портфель ценных бумаг предприятия может состоять как из ценных бумаг одного типа (например, акций или облигаций), так и нескольких типов (например акций, облигаций, депозитных сертификатов, векселей, залоговых свидетельств и др.).

Сущность второго этапа (анализ или оценка активов) заключается в определении и исследовании характеристик тех из них, которые в наибольшей степени способствуют достижению преследуемых целей.

Третий этап (формирование портфеля) включает отбор конкретных активов для вложения средств, а также оптимального распределения инвестируемого капитала между ними в соответствующих пропорциях. Формирование инвестиционного портфеля базируется на ряде основополагающих принципов, наиболее существенными из которых являются:

- соответствие типа портфеля поставленным целям инвестирования;

- адекватность типа портфеля инвестируемому капиталу;

- соответствие допустимому уровню риска;

- обеспечение управляемости (соответствия числа и сложности используемых инструментов возможностям инвестора по организации и осуществлению процессов управления портфелем) и др.

Четвертый этап (выбор и реализация адекватной стратегии управления портфелем) тесно связан с целями инвестирования. Портфельные стратегии, применяемые при инвестировании в финансовые активы, можно разделить на активные, пассивные и смешанные. Активные стратегии предполагают поиск недооцененных инструментов и частую реструктуризацию портфеля в соответствии с изменениями рыночной конъюнктуры. Пассивные стратегии требуют минимума информации и, соответственно, невысоких затрат. Наиболее простой стратегией этого типа является стратегия «купил и держи до погашения или определенного срока». Смешанные стратегии, как следует из названия, сочетают в себе элементы активного и пассивного управления. При этом пассивные стратегии используются для управления «ядром», или основной частью, портфеля, а активные — оставшейся частью (как правило, рисковой).

Заключительный этап предполагает периодическую оценку эффективности портфеля как в отношении полученных доходов, так и по отношению к сопутствующему риску.

Рассмотрим типы портфелей и их инвестиционные свойства.

Выделяют два основных типа портфеля: портфель, ориентированный на преимущественное получение дохода за счет процентов и дивидендов (портфель дохода); портфель, направленный на преимущественный прирост курсовой стоимости входящих в него инвестиционных ценностей (портфель роста). Было бы упрощенным понимание портфеля как некой однородной совокупности, несмотря на то, что портфель роста, например, ориентирован на акции, инвестиционной характеристикой которых является рост курсовой стоимости. В его состав могут входить и ценные бумаги с иными инвестиционными свойствами. Таким образом, рассматривают еще и портфель роста и дохода (рис.1).

Рис. 1. Виды портфелей и их инвестиционные свойства

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов. Однако дивидендные выплаты производятся в небольшом размере, поэтому именно темпы роста курсовой стоимости совокупности акций, входящей в портфель, и определяют виды портфелей, входящие в данную группу.

Портфель агрессивного роста нацелен на максимальный прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Инвестиции в данный тип портфеля являются достаточно рискованными, но вместе с тем они могут приносить самый высокий доход.

Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости.

Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется.

Портфель дохода ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Особенностью этого типа портфеля является то, что цель его создания — получение соответствующего уровня дохода, величина которого соответствовала бы минимальной степени риска, приемлемого для консервативного инвестора.

Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска.

Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Формирование портфеля роста и дохода осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. Потеря одной части может компенсироваться возрастанием другой. Охарактеризуем виды данного типа портфеля.

Портфель двойного назначения. В состав данного портфеля включаются бумаги, приносящие его владельцу высокий доход при росте вложенного капитала. В данном случае речь идет о ценных бумагах инвестиционных фондов двойного назначения. Они выпускают собственные акции двух типов, первые приносят высокий доход, вторые — прирост капитала. Инвестиционные характеристики портфеля определяются значительным содержанием данных бумаг в портфеле. [1, c 349]

Сбалансированный портфель предполагает сбалансированность не только доходов, но и риска, который сопровождает операции с ценными бумагами, и поэтому в определенной пропорции состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных ценных бумаг. В состав портфеля могут включаться и высоко рискованные ценные бумаги. Как правило, в состав данного портфеля включаются обыкновенные и привилегированные акции, а также облигации. В зависимости от конъюнктуры рынка в те или иные фондовые инструменты, включенные в данный портфель, вкладывается большая часть средств.

Управление и оценка эффективности портфеля ценных бумаг.

Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых:

1. Обеспечивает максимальную ожидаемую доходность для некоторого уровня риска;

2. Обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

В деятельности финансового директора акционерной компании одной из важнейших функций является управление портфелем ценных бумаг. Фондовый портфель, как объект управления предполагает:

- определение принципов и параметров формирования портфеля, а также задач, стоящих перед портфелем в целом;

- разработку и реализацию стратегических и текущих задач по эффективному привлечению финансовых ресурсов портфельных инвестиций.

Управляющий портфелем должен обязательно знать принципы формирования портфеля и их типы. Они изложены в предыдущей главе.(анискин 3)

Главная цель инвестора – достичь оптимального соотношения между риском и доходом. Фондовый портфель оптимален, если риск минимальный, а доход от вложений – максимальный.

Риск портфеля ценных бумаг заключается в том, что ожидание владельца относительно его доходности могут не оправдаться и некоторую часть доходов не будет получено.

Цели портфельных инвестиций могут быть различными, основные – это получение устойчивого дохода (процентного, дисконтного), обеспечение прироста капитала на основе роста рыночных стоимостей ценных бумаг.

В процессе управления инвестиционным портфелем осуществляется анализ типов и структуры портфеля, а после его формирования проводится регулирование содержания портфеля для достижения целей, поставленных управляющим портфелем.

При формировании портфеля необходимо придерживаться следующих требований:

1. Выбор оптимального типа портфеля из совокупности возможных;

2. Установление рационального сочетания риска и доходности портфеля путем изменения удельного веса ценных бумаг с различными уровнями дохода и риска;

3. Оценка ликвидности портфеля с позиций:

- способности быстрого превращения всего портфеля или его части в денежные средства;

- способности предприятия погашать свои обязательства перед инвесторами.

4. определение первоначальной структуры портфеля и его возможного изменения с учетом конъюнктуры на рынке.

5. Выбор вариантов дальнейшего регулирования структурой портфеля. Некоторые варианты приведены ниже:

- каждому типу ценных бумаг устанавливается определенный фиксированный удельный вес в портфеле. При колебаниях рыночных стоимостей периодически целесообразно изменять состав портфеля, чтобы сохранить принятые соотношения между видами активов;

- инвестор придерживается гибкой структуры удельных весов ценных бумаг в портфеле;

- инвестор активно использует опционные и фьючерсные контракты для изменения состава портфеля в благоприятном для себя направлении.

Неотъемлемой частью управления инвестиционным портфелем является оценка того, на сколько эффективно идет само собственно управление эти портфелем. [3, c. 112-113]

Управление портфелем инвестиций можно считать эффективным, если будут соблюдаться вышеизложенные требования к его формированию.

Обычно эффективность управления портфелем оценивается на некотором временном интервале (один года, два года и т.д.), внутри которого выделяются периоды (месяцы, кварталы). Этим обеспечивается достаточно представительная выборка для осуществления статистических оценок.

Для оценки эффективность управления портфелем необходимо измерить доходность и уровень его риска.

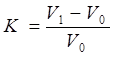

Определение доходности не представляет сложности, если на протяжении всего периода владения и управления портфелем он оставался неизменным, т.е. не было дополнительных инвестиций или изъятия средств. В этом случае доходность определяется по формуле средневзвешенного значения доходностей за период владения по отдельным ценным бумагам:

(1)

(1)

где

К – доходность портфеля;

V1-конечная стоимость портфеля;

V0 – начальная стоимость портфеля.

Если на протяжении анализируемого периода портфель менялся, важно, в какой момент времени в него вносились изменения (т.е. вкладывались или изымались средства).

Если дополнительные инвестиции (или, наоборот, изъятие средств) осуществлялись непосредственно перед концом анализируемого периода, то при исчислении доходности должна быть скорректирована конечная стоимость портфеля. Она должна быть уменьшена на величину дополнительно внесенной суммы или увеличена на сумму изъятых средств.

Корректировка в расчетах доходности портфеля необходима, т.к. это делает оценки корректными. Дополнительные инвестиции (или, наоборот, изъятие средств) меняют рыночную стоимость портфеля, следовательно, и его доходность и не имеют никакого отношения к инвестиционной активности менеджера, управляющего портфелем.

Определение годовой доходности портфеля может быть осуществлено двумя способами. Можно использовать обыкновенное суммирование квартальной доходности. Однако более точным значением годовой доходности будет являться ставка, исчисленная по формуле сложных процентов, так как в ней учитывается стоимость одного рубля в конце года при условии, что он был вложен в начале года, и предполагается возможность, реинвестирования как самого рубля. Так и любой прибыли, полученной на него в начале каждого нового квартала:

(2)

(2)

Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска:

- рыночный с помощью бета-коэффициента;

- общий, измеряемый стандартным отклонением.

Правильный выбор анализируемого риска имеет большое значение. Если оцениваемый портфель инвестора является его единственной инвестицией, то наиболее подходящей мерой риска будет общий риск, измеряемый стандартным отклонением. Если же инвестор имеет несколько финансовых активов, то правильным будет оценка рыночного риска портфеля, измеряемого бета-коэффициентом, и его влияния на общий уровень риска.

Мера эффективности управления портфелем, основанная на учете риска, построена таким образом, чтобы показать насколько он эффективен по сравнению с эталонным портфелем и набором других портфелей.

Модель Марковица

На практике используют множество методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основано на методике Марковица. Он впервые предложил математическую формализацию задачи нахождения оптимальной структуры портфеля ценных бумаг в 1951 году, за что позднее был удостоен Нобелевской по экономике.

Основными постулатами, на которых построена классическая портфельная теория, являются следующие:

1. Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

2. Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска.

3. Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

4. Сравнение выбираемых портфелей основывается только на двух критериях – средней доходности и риске.

5. Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Рассмотрим подробнее сформировавшиеся на данный момент портфельные теории, некоторые из которых будут применены далее при проведении практического расчета оптимального портфеля ценных бумаг.

Основная идея модели Марковица заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную то есть доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом случайно определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Это получило название вероятностной модели рынка. Для упрощения модель Марковица полагает, что доходы распределены нормально.

По модели Марковица определяются показатели, характеризующие объем инвестиций и риск что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

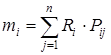

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Математическое ожидание дохода по i-й ценной бумаге (mi) рассчитывается следующим образом:

, (7)

, (7)

где Ri – возможный доход по i-й ценной бумаге, руб.;

Pij – вероятность получение дохода;

n – количество ценных бумаг.

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Мерой рассеивания является среднеквадратическое отклонение:

. (8)

. (8)

В отличии от вероятностной модели, параметрическая модель допускает эффективную статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся статистических данных за прошлые периоды. Эти статистические данные представляют собой ряды доходностей за последовательные периоды в прошлом.

Любой портфель ценных бумаг характеризуется двумя величинами: ожидаемой доходностью

, (9)

, (9)

где Xi – доля общего вложения, приходящаяся на i-ю ценную бумагу;

mi – ожидаемая доходность i-й ценной бумаги, %;

mp – ожидаемая доходность портфеля, %

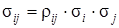

и мерой риска – среднеквадратическим отклонением доходности от ожидаемого значения

(10)

(10)

где sp – мера риска портфеля;

sij – ковариация между доходностями i-й и j-й ценных бумаг;

Xi и Xj – доли общего вложения, приходящиеся на i-ю и j-ю ценные бумаги;

n – число ценных бумаг портфеля.

Ковариация доходностей ценных бумаг (sij) равна корреляции между ними, умноженной на произведение их стандартных отклонений:

(11)

(11)

где rij – коэффициент корреляции доходностей i-ой и j-ой ценными бумагами;

si , sj – стандартные отклонения доходностей i-ой и j-ой ценных бумаг.

Для i = j ковариация равна дисперсии акции.

Рассматривая теоретически предельный случай, при котором в портфель можно включать бесконечное количество ценных бумаг, дисперсия (мера риска портфеля) асимптотически будет приближаться к среднему значению ковариации.

Графическое представление этого факта представлено на рисунке 2.1.

|

Рисунок 2.1 – Риск портфеля и диверсификация

Совокупный риск портфеля можно разложить на две составные части: рыночный риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени, и собственный риск, который можно избежать при помощи диверсификации. При этом сумма вложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений, т.е. сумма относительных долей в общем объеме должна равняться единице.

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле, которые наиболее выгодны для владельца. Марковиц ограничивает решение модели тем, что из всего множества «допустимых» портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. При помощи разработанного Марковицем метода критических линий можно выделить неперспективные портфели. Тем самым остаются только эффективные портфели.

Отобранные таким образом портфели объединяют в список, содержащий сведения о процентом составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей.

Объяснение того факта, что инвестор должен рассмотреть только подмножество возможных портфелей, содержится в следующей теореме об эффективном множестве: «Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает максимальную ожидаемую доходность для некоторого уровня риска и минимальный риск для некоторого значения ожидаемой доходности». Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством.

На рисунке представлены недопустимые, допустимые и эффективные портфели, а также линия эффективного множества.

|

Рисунок 2.2 – Допустимое и эффективное множества

В модели Марковица допустимыми являются только стандартные портфели (без коротких позиций). Использую более техническую терминологию, можно сказать, что инвестор по каждому активу находится в длинной позиции. Длинная позиция – это обычно покупка актива с намерением его последующей продажи (закрытие позиции). Такая покупка обычно осуществляется при ожидании повышения цены актива в надежде получить доход от разности цен покупки и продажи.

Из-за недопустимости коротких позиций в модели Марковица на доли ценных бумаг в портфели накладывается условие неотрицательности. Поэтому особенностью этой модели является ограниченность доходности допустимых портфелей, т.к. доходность любого стандартного портфеля не превышает наибольшей доходности активов, из которых он построен.

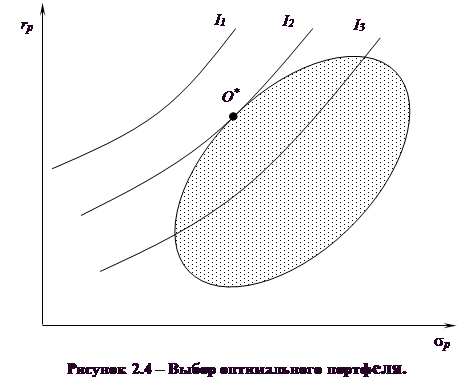

Для выбора наиболее приемлемого для инвестора портфеля ценных бумаг можно использовать кривые безразличия. В данном случае эти кривые отражают предпочтение инвестора в графической форме. Предположения, сделанные относительно предпочтений, гарантируют, что инвесторы могут указать на предпочтение, отдаваемое одной из альтернатив или на отсутствие различий между ними.

Если же рассматривать отношение инвестора к риску и доходности в графической форме, откладывая по горизонтальной оси риск, мерой которого является среднеквадратическое отклонение (sp), а по вертикальной оси – вознаграждение, мерой которого является ожидаемая доходность (rp), то можно получить семейство кривых безразличия.

Располагая информацией об ожидаемой доходности и стандартных отклонениях возможных портфелей ценных бумаг, можно построить карту кривых безразличия, отражающих предпочтения инвесторов. Карта кривых безразличия – это способ описания предпочтений инвестора к возможному риску полностью или частично потерять вкладываемые в портфель ценных бумаг деньги или получить максимальны доход.

Различные позиции инвесторов по отношению к риску можно представить в виде карт кривых, отражающих полезность вложений в те или иные инвестиционные портфели (рисунок 2.3). Каждая из указанных на рисунке 2.3 позиций инвестора к риску характерна тем, что любое уменьшение им риска сказывается на сокращении доходности и стандартном отклонении каждого из портфелей. И поскольку портфеля включает в себя набор различных бумаг, то вполне объяснимым является зависимость его от ожидаемой доходности и стандартного отклонения его от ожидаемой доходности и стандартного отклонения каждой ценной бумаги, входящей в портфель.

Рисунок 2.3 – Карты кривых безразличия инвесторов

Рисунок 2.3 – Карты кривых безразличия инвесторов

Инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием. Исходя из этого, оптимальный портфель находится в точке касания одной из кривых безразличия самого эффективного множества. На рисунке 2.4 оптимальный портфель для некоторого инвестора обозначен O *.

Определение кривой безразличия клиента является нелегкой задачей. На практике ее часто получают в косвенной или приближенной форме путем оценки уровня толерантности риска, определяемой как наибольший риск, который инвестор готов принять для данного увеличения ожидаемой доходности.

Поэтому, с точки зрения методологии модель Марковица можно определить как практически-нормативную, что не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике.

Модель Блека

Модель Блека аналогична модели Марковица, но в отличие от последней в ней отсутствует условие неотрицательности на доли активов портфеля. Это означает, что инвестор может совершать короткие продажи, т.е. продавать активы, предоставленные ему в виде займа. В этом случае инвестор рассчитывает на снижение курса ценной бумаги и планирует вернуть заем теми же ценными бумагами, но приобретенными по более низкому курсу.

В следствии отсутствия ограничений на доли активов в портфеле потенциальная прибыль инвестора не ограничена максимальной доходностью одного из активов, входящих в портфель.

|

из

5.00

|

Обсуждение в статье: Этапы формирования и виды инвестиционных портфелей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы