|

Главная |

Программа управления предпринимательскими рисками на уровне фирмы

|

из

5.00

|

Многие финансовые операции (венчурное инвестирование, покупка акций, селинговые операции, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину.

Степень риска — это вероятность случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной (ожидаемой) величины максимальным и минимальным доходом (убытком) от данного вложения капитала. При этом тем выше степень риска, чем больше диапазон между максимальным и минимальным доходом (убытком) при равной вероятности их получения.

Риск представляет собой действие в надежде на счастливый исход по принципу “повезет-не-повезет”. Принимать на себя риск предпринимателя вынуждает прежде всего неопределенность хозяйственной ситуации, т.е. неизвестность условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень риска.

Неопределенность хозяйственной ситуации обуславливается следующими факторами: отсутствием полной информации, случайностью, противодействием.

Отсутствие полной информации о хозяйственной ситуации и перспектив ее изменения заставляет предпринимателя искать возможность приобретения недостающей дополнительной информации, а при отсутствии такой возможности — действовать наугад, опираясь на свой опыт и интуицию.

Неопределенность хозяйственной ситуации во многом определяется фактором случайности.

Случайность — это то, что в сходных условиях происходит неодинаково, и поэтому ее нельзя заранее предвидеть и запрогнозировать.

Однако при большом количестве наблюдений за случайностями можно обнаружить, что в мире случайностей действуют определенные закономерности. Математический аппарат для изучения этих закономерностей дает теория вероятности. Случайные события становятся предметом теории вероятности только тогда, когда с ним связываются определенные числовые характеристики — их вероятности.

Случайные события в процессе их наблюдения повторяются с определенной частотой. Частота случайного события представляет собой отношение числа появлений этого события к общему числу наблюдений. Частота обычно обладает статистической устойчивостью в том смысле, что при многократном наблюдении ее значения мало изменяются. Таким образом, частоты случайного события как бы группируются около некоторого числа. Устойчивость частоты отражает некоторое объективное свойство случайного события, заключающееся в определенной степени его возможности.

Мера объективной возможности случайного события А называется его вероятностью. Именно около числа этой вероятности группируются частоты события А. Вероятность любого события колеблется от 0 до 1,0. Если вероятность любого события равна 0, то событие считается невозможным. Если же вероятность равна 1, то событие является достоверным.

Вероятность позволяет прогнозировать случайные события. Она дает им количественную и качественную характеристику. При этом уровень неопределенности и степень риска уменьшаются. Неопределенность хозяйственной ситуации во многом определяется и фактором противодействия.

В хозяйственной ситуации на любое действие всегда имеется противодействие. К противодействиям относятся катастрофа, пожар и другие природные явления, война, революция, забастовка, различные конфликты в трудовых коллективах, конкуренция, нарушения договорных обязательств, изменение спроса, аварии, кражи и т.п.

Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему уменьшить степень противодействия, что, в свою очередь, снизит и степень риска.

Математический аппарат для выбора стратегии в конфликтных ситуациях дает теория игр.

Теория игр позволяет предпринимателю или менеджеру лучше понимать конкурентную обстановку и свести к минимуму степень риска.

Анализ с помощью приемов теории игр побуждает предпринимателя (менеджера) рассматривать все возможные альтернативы как своих действий, так и стратегии партнеров, конкурентов. Формализация данного процесса позволяет улучшить понимание предпринимателем проблем в целом. Таким образом, теория игр — собственно наука о риске. Теория игр позволяет решать многие экономические проблемы, связанные с выбором, определением наилучшего положения, подчиненного только некоторым ограничениям, вытекающим из условий самой проблемы.

С учетом вышеизложенного можно сделать общий вывод, что риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности.

Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий.

Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного события исходя из наибольшей величины математического ожидания.

Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Пример. Имеются два варианта вложения капитала. Установлено, что при вложении капитала в мероприятие А получение прибыли в сумме 25 тыс. руб. имеет вероятность 0,6, а в мероприятие Б получение прибыли в сумме 30 тыс. руб. имеет вероятность 0,4. Тогда ожидаемое получение прибыли от вложения капитала (т.е. математическое ожидание) составит:

· по мероприятию А — 15 тыс. руб. (25 · 0,6);

· по мероприятию Б — 12 тыс. руб. (30 · 0,4).

Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 25 тыс. руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120 / 200).

Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях. К таким предположениям могут относится: суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и делать каждый свой выбор.

Важное место при этом занимает прием экспертной оценки, т.е. проведение экспертизы, обработка и использование его результатов при обосновании значения вероятности.

Прием экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решения информации. Прием экспертной оценки основан на использовании способности специалиста (его знаний, умения, опыта, интуиции и т.п.) находить нужное, наиболее эффективное решение.

Величина риска (степень риска) измеряется двумя критериями:

1) средним ожидаемым значением;

2) колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение — это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который ожидают в среднем.

Пример. Если известно, что при вложении капитала в мероприятие А из 120 случаев прибыль 25 тыс. руб. была получена в 48 случаях (вероятность 0,4), прибыль 20 тыс. руб. была получена в 36 случаях (вероятность 0,3) и прибыль 30 тыс. руб. была получена в 36 случаях (вероятность 0,3), то среднее ожидаемое значение составит 25 тыс. руб. (25·0,4+20·0,3+30·0,3).

Аналогично было найдено, что при вложении капитала в мероприятие Б средняя прибыль составила 30 тыс. руб. (40·0,3+30·0,5+15·0,2).

Сравнивая две суммы ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что при вложении в мероприятие А величина получаемой прибыли колеблется от 20 до 30 тыс. руб. и средняя величина составляет 25 тыс. руб.; при вложении капитала в мероприятие Б величина получаемой прибыли колеблется от 15 до 40 тыс. руб. и средняя величина составляет 30 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

Для окончательного принятия решения необходимо измерить колеблемость показателей, т.е. определить меру колеблемости возможного результата.

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

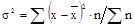

Для этого на практике обычно применяют два близко связанных критерия: дисперсия и среднее квадратичное отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых.

,

,

где — дисперсия;

где — дисперсия;

x — ожидаемое значение для каждого случая наблюдения;

x — ожидаемое значение для каждого случая наблюдения;

— среднее ожидаемое значение;

n — число случаев наблюдения (частота).

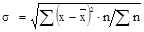

Среднее квадратичное отклонение определяется по формуле

,

,

где  — среднее квадратичное отклонение.

— среднее квадратичное отклонение.

При равенстве частот имеем частный случай:

Среднее квадратичное отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднеквадратичное отклонение являются мерами абсолютной колеблемости.

Для анализа обычно используют коэффициент вариации. Он представляет собой отношение среднего квадратичного отклонения к средней арифметической и показывает степень отклонения полученных значений:

,

,

где V- коэффициент вариации, σ — среднее квадратичное отклонение,  — среднее ожидаемое значение.

— среднее ожидаемое значение.

Коэффициент вариации — относительная величина. Поэтому на ее размер не оказывают влияние абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100 %. Чем больше коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации:

· до 10 % — слабая колеблемость;

· 10-25 % — умеренная колеблемость;

· свыше 25 % — высокая колеблемость.

Расчет дисперсии при вложении капитала в мероприятия А и Б можно произвести с помощью таблица 2.

Таблица 2

| Номер события | Полученная прибыль, тыс. руб. | Число случаев наблюдения |

|

|

|

| Мероприятие А | |||||

| 1 | 25 | 48 | - | - | - |

| 2 | 20 | 36 | -5 | 25 | 900 |

| 3 | 30 | 36 | +5 | 25 | 900 |

| Итого | x-=25 | 120 | 1800 | ||

| Мероприятие Б | |||||

| 1 | 40 | 30 | +10 | 100 | 3000 |

| 2 | 30 | 50 | - | - | - |

| 3 | 15 | 20 | -15 | 225 | 2500 |

| Итого | x-=30 | 100 | 5500 | ||

Среднее квадратичное отклонение при вложении капитала в мероприятие А составляет:  в мероприятие Б:

в мероприятие Б:

Коэффициент вариации: для мероприятия А  для мероприятия Б

для мероприятия Б

Коэффициент вариации при вложении капитала в мероприятие А меньше, чем при вложении его в мероприятие Б, что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие А.

Можно применять также несколько упрощенный метод определения степени риска.

Количественный риск инвестора характеризуется оценкой вероятной величины максимального и минимального доходов. При этом тем выше степень риска, чем больше диапазон между этими величинами при равной их вероятности.

Тогда для расчета дисперсии, среднего квадратичного отклонения и коэффициента вариации можно использовать следующие формулы:

,

,

где  — дисперсия; Pmax — вероятность получения максимального дохода (прибыли, рентабельности); xmax — максимальная величина дохода (прибыли, рентабельности); — средняя ожидаемая величина дохода (прибыли, рентабельности); Pmin — вероятность получения минимального дохода (прибыли, рентабельности); xmin — минимальная величина дохода (прибыли, рентабельности); σ? — среднее квадратичное отклонение; V — коэффициент вариации.

— дисперсия; Pmax — вероятность получения максимального дохода (прибыли, рентабельности); xmax — максимальная величина дохода (прибыли, рентабельности); — средняя ожидаемая величина дохода (прибыли, рентабельности); Pmin — вероятность получения минимального дохода (прибыли, рентабельности); xmin — минимальная величина дохода (прибыли, рентабельности); σ? — среднее квадратичное отклонение; V — коэффициент вариации.

Пример. При вложении капитала в мероприятие А имеем следующие значения этих показателей:

Вложение капитала в мероприятие Б даст следующие значения этих показателей:

Сравнение величин вышеуказанных показателей также показывает, что меньшая степень риска присуща вложению капитала в мероприятие А.

Хозяйственное, экономическое поведение большинства предпринимателей при принятии управляющих решений можно подразделить на два характерных типа: активную деятельность с принятием всей ответственности за риск на себя и пассивную деятельность с элементами риска. В первом случае идут на риск для того, чтобы получить несколько большую по величине прибыль, во втором — в надежде избежать потерь. Есть разные взгляды на соотношение приверженцев поведения по каждому из указанных типов, однако боязнь потерь, связанных с риском, весьма велика у предпринимателей, работающих в условиях развитых рыночных отношений. Поэтому из возможных решений слишком часто выбираются такие, при которых учитываются только полностью надежные варианты, хотя при этом предприниматель отказывается от динамического развития своего бизнеса, выбирая более медленный, но надежный, даже спокойный путь.

Описанная ситуация абсолютно не характерна для экономики России переходного периода, в которой многие предприниматели идут на риск, связанный с решениями, принятыми без достаточной предварительной проработки, “под влиянием момента”. Однако на пути к развитому реальному рынку придется привести свое экономическое поведение и мышление в соответствии с принятыми нормами, изменить психологию принятия решений и оценки рисковых ситуаций. Поэтому рассматриваемые ниже предложения следует предварить фразой типа “так нужно будет действовать, когда ситуация будет цивилизованной”.

Большинство предпринимателей, управляющих, менеджеров учитывают риск только вынужденно, в затруднительных положениях под нажимом изменений рыночной коньюктуры, конкуренции на рынке, утрат экспортных возможностей, тот есть тогда, когда находятся под вопросом и “на карту” поставлено само существование предприятия, компании.

Даже простое понимание термина “риск”, а тем более умозрительная оценка его величины сильно зависят от субъективного восприятия хозяйственного руководителя, от уровня его подготовленности, информированности, психологического типа и даже настроя в конкретный момент. На принятие решения влияет базовая подготовка, образование, предыдущая деятельность. Не секрет, что долгие годы при подготовке заказных менеджеров в ряде школ бизнеса внедрялась идея: “Лучше пусть я мало выиграю, зато и немного проиграю”. Подобная позиция отражает негибкую политику и вместе с тем ее считали надежной для веления дел во многих сферах предпринимательства. Ясно, что с таким психологическим настроем не смогла бы работать ни одна биржа, однако для производственного предпринимательства, в частности, подход признавался оправданным.

Итак, не вызывает сомнений, что субъективное восприятие проявляется в том, что одни и те же альтернативы кажутся одному человеку более рискованными, а другому — менее либо совсем безрисковыми. Почему так происходит? Назовем некоторые из причин такого явления.

Во-первых, считается, что люди переоценивают опасность тех явлений, о которых они узнают из других источников, особенно из средств массовой информации, и от людей, которым они традиционно доверяют. Таким образом, искаженная (если не сказать, ложная) информация либо избыточный поток сведений приводит к неточной оценке риска.

Во-вторых, восприятие размера риска в значительной степени зависит от способов представления информации. Сведения, изложенные сложным языком, “утяжеленные”, например, множественными статистическими выкладками, могут привести к недооценке риска.

Третья причина напрямую связана с практическим опытом, стажем выполнения конкретной работы (например, продолжительностью предпринимательской практики конкретного лица), с учетом повторяемости однотипных событий. И, как вывод, у профессионалов чувство опасности притупляется. Предприниматели с длительным стажем конкретной работы склонны недоучитывать степень риска.

Четвертое: стремление нормальной здоровой личности к положительным эмоциям. Иначе говоря, если нет оснований опасаться убытков, потерь, если речь идет о надежном прибыльном результате, риск недооценивается, размер расчетной, ожидаемой прибыли часто завышается. В итоге имеет место так называемая недополученная прибыль.

И, наконец, на субъективное восприятие риска оказывают влияние личная оценка вероятности неудачи, а также абсолютный размер, величина убытка.

Особняком стоит вопрос об индивидуалах, сознательно в большинстве случаев выбирающих максимальный риск. Такой авантюрный тип поведения свойствен “игроку-максималисту”, руководствующемуся принципом “все или ничего”. Либо он является проявлением субъективизма, волюнтаризма, что особенно характерно для руководителей из числа функционеров советского периода начиная с определенного высокого ранга. Явление предпринимателя-игрока достаточно типично для современных российских условий, его деятельность часто приносит большую удачу, дает огромную прибыль, но в интегральном плане постоянная погоня за делами с необоснованным максимальным риском приводят к неудаче: в рулетку можно крупно выиграть, но выиграть “по крупному” постоянно не удается никому.

Все понимают, что каждый, кто хочет проводить результативную, успешную хозяйственную деятельность, должен учитывать риск. Игнорировать его нельзя. Как нельзя и панически бояться, откладывая и затягивая определяющие решения. Бытующее мнение: “лучше вместо найма грамотного специалиста по оценке риска из профессиональной консалтинговой фирмы обратиться к гадалке” — отходит в прошлое либо остается в обиходе как отражение порока говорящего, если к тому же учесть высокие гонорары специалиста по оценке риска в сравнении с гаданием.

В практику хозяйствования, в психологию предпринимателя входит принцип “не рискнешь — прогоришь” вместо прежде расхожего “кто рискует, тот и прогорает”.

Боязнь рисковать, идти на риск, ошибиться для предпринимателей зачастую связана именно с комплексом “боязни темноты, блуждания в потемках”. В этом заключен еще один, решающий аргумент для тех, кто еще не проникся мыслью о необходимости учета и грамотной оценки риска предпринимательства. А это один из путей гибкого приспособления к рынку.

Естественно, что учет риска и умение идти на предпринимательский риск должны соседствовать с мерами по уменьшению риска. Одной из самых радикальных мер такого рода служит страхование риска. Столь же важным способом ослабления печальных последствий риска служит резервирование, создание запасов. В случаях риска, обусловленного ненадежностью контрагентов предпринимательских операций, следует предпослать заключению договора, контракта изучение экономического состояния и сложившейся ранее практики деятельности лиц, с которыми заключаются договоры. Во многих ситуациях риск удается уменьшить, разделив его с гарантом, если такового удается отыскать, убедить, стимулировать. Уменьшению риска неплатежей значительно способствует получение задатка, предварительная оплата заказа.

Достаточно простой, и известный способ снижения риска состоит в его диверсификации рассредоточению по принципу “не класть все яйца в одну корзину”.

Список литературы

1. Шестаков А.В. Предпринимательская деятельность, - М.: Дашков и К, 2010. – 264с.

2. Гражданское и предпринимательское право. Сборник документов. – М.: ТОК-ОСТОЖЬЕ, 2010. – 896с.

3. Основы предпринимательской деятельности. Экономическая теория. Учебное пособие. / Под ред. В.М. Власовой. – М.: Финансы и статистика, 2010. – 176с.

4. Основы предпринимательской деятельности. Экономическая теория. Маркетинг. Финансовый менеджмент. Учебное пособие. / Под ред. В.М. Власовой. – М.: Финансы и статистика, 2010. – 527с.

5. Гражданский Кодекс Российской Федерации. Части I, II, III. Официальный текст, - М.: Омега – Л, 2010. – 416с.

|

из

5.00

|

Обсуждение в статье: Программа управления предпринимательскими рисками на уровне фирмы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы