|

Главная |

Анализ состава и структуры средств предприятия и их источников по данным баланса

|

из

5.00

|

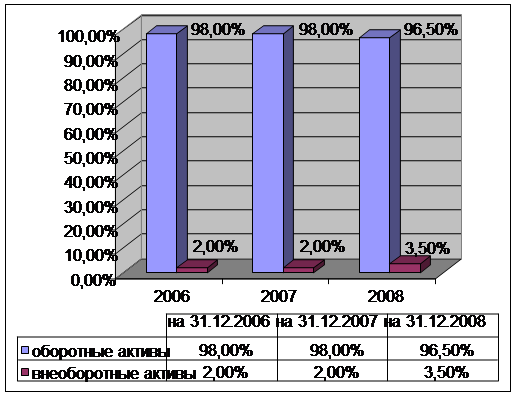

Удельный вес постоянных активов в общей стоимости имущества к концу рассматриваемого периода составил 3,5%, что в абсолютном выражении составляет 1 561 тыс. руб. Соотношение внеоборотных и оборотных активов представлено на диаграмме (рис. 2):

Рис. 2 Соотношение внеоборотных и оборотных активов

Основными составляющими постоянных активов на конец анализируемого периода являются основные средства (100% или 1 561 тыс. руб.). В течение рассматриваемого периода доля основных средств увеличилась на 9,3%.

На конец 2006 года текущие активы составляли 98,0% общей суммы имущества предприятия (19 743 тыс. руб. в абсолютном выражении). Говоря о структуре активов предприятия, отмечу, что большой удельный вес текущих активов обеспечивает маневренность предприятия. Это положительный фактор.

При этом, за рассматриваемый период доля оборотных средств в составе активов из года в год значительно не снижалась и к концу рассматриваемого периода достигла величины 96,5% (42 960 тыс. руб. в абсолютном выражении).

На протяжении всего анализируемого периода основными составляющими текущих активов предприятия являлись товары для продажи и дебиторская задолженность (счета к получению). На 31.12.2007 доля указанных статей оборотных активов составила соответственно 60,43% и 35,29% (25 938 тыс. руб. и 15 091 тыс. руб. в абсолютном выражении).

Увеличение удельного веса товаров для перепродажи наблюдается на протяжении всего рассматриваемого периода. Данный показатель варьируется от 36,20% до 60,43% от общей величины текущих активов.

Анализ структуры текущих активов дает основание предположить, что в течение исследуемого периода товары отгружалась платежеспособным клиентам. Данный вывод основан на сравнении динамики изменения дебиторской задолженности. Этот показатель изменился в сторону уменьшения с 56,18% до 35,29% от общей величины текущих активов. Это положительный фактор.

На протяжении всего исследуемого периода уменьшается объем денежных средств на 2,48% от общей суммы текущих активов. За рассматриваемый период величина денежных средств уменьшилась в 12,39 раз (на 467 тыс. руб. абсолютном выражении). Данный факт может отрицательно отразиться на таком показателе, как абсолютная ликвидность предприятия.

Что касается структуры денежных средств ООО «Автосервис», то основной объем финансовых ресурсов предприятия сосредоточен на расчетном счете.

Анализируя актив в целом, нужно отметить:

- за период с 31.12.2006 по 31.12.2008 года происходит перераспределение между разделами актива «Внеоборотные активы», «Оборотные активы». Доля внеоборотных активов увеличивается с 2,0% до 3,5% , оборотных активов уменьшается с 98,0% до 96,5%. Не смотря на данную тенденцию изменения активов предприятия, в целом, большой удельный вес оборотных активов обеспечивает маневренность и мобильность средств предприятия. Объем оборотных активов в абсолютном выражении составляют в основном товары и дебиторская задолженность.

Определённым фактором констатирующим положительную деятельность предприятия является динамика изменения чистых активов. Так за анализируемый период величина чистых активов увеличилась в 1,71 раза. Однако чистые активы в процентном отношении к валюте баланса уменьшились с 11,47 % до 8,93%.

к положительным факторам следует отнести значительное увеличение чистого оборотного капитала в 1,25 раза.

Таким образом, анализ актива и его тенденций изменения показывают, что предприятие продолжает заметно развиваться с наращиванием темпов.

В течение анализируемого периода ООО «Автосервис» не привлекало долгосрочные источники финансирования. Таким образом, инвестированный капитал сформирован за счет собственных средств. Собственный капитал состоит из уставного капитала и накопленного капитала.

Структура собственного капитала предприятия на протяжении анализируемого периода оставалась неизменной: основной составляющей собственных источников финансирования являлся накопленный капитал. В анализируемом периоде произошло уменьшение доли уставного капитала в структуре баланса с 11,47% до 8,93%. Однако абсолютная величина собственного капитала увеличилась на 1 649 тыс. рублей. Накопленный капитал характеризует результаты деятельности предприятия с точки зрения прибыльности. Его увеличение говорит о том, что предприятие «зарабатывает больше, чем тратит», то есть растет стоимость бизнеса и инвестиционная привлекательность организации. Доля собственных средств в структуре баланса остается достаточно низкой (на 31.12.2008 – 8,93%). Такой низкий уровень собственных средств является негативным фактором и свидетельствует о снижении финансовой устойчивости организации.

На 31.12.2008 года основными статьями текущих пассивов, иными словами, основными источниками финансирования текущей производственной деятельности являлись банковские кредиты (38,95% или 15 722тыс. руб.) и задолженность поставщикам (счета к оплате) – 29,04% или 11 790 тыс. руб.

Финансовое положение предприятия на протяжении всего анализируемого периода характеризуется преобладанием доли кредиторской задолженности над дебиторской в структуре активов предприятия. Фактически это означает, что кредит (отсрочка платежей), предоставляемый предприятием покупателю меньше кредита, получаемого предприятием от поставщиков. В данной ситуации предприятие выигрывает в свободных денежных средствах.

Удельный вес задолженности перед бюджетом и внебюджетными фондами и персоналом в общей сумме текущих пассивов на 31.12.2008 составлял 0,08 %, 0,05%, 0,12% соответственно. Доли данных статей в сумме текущих пассивов предприятия на протяжении анализируемого периода изменялись по-разному.

Выводы из анализа пассива в целом:

Þдоля источников собственных средств в общих источниках средств, практически не изменяется. Так на 31.12.2006 года она равна 11,47% , на 31.12.2008 года - 8,93% и является ещё достаточно невысокой.

Þдоля заемных средств в общих источниках средств уменьшается. Она изменяется в основном за счет уменьшения доли долга поставщикам и уменьшения доли долгов по кредитным соглашениям.

Соотношение собственного и заемного капитала представлено на диаграмме (рис. 3):

|

Рис. 3 Соотношение собственного и заемного капитала

Интегрированной оценкой состояния является динамика изменения чистых оборотных активов и чистого оборотного капитала, свидетельствующая об улучшении положения предприятия за рассматриваемый период.

Методика расчета ЧОА определена приказом Минфина РФ от 29.01.2004г. № 10. Расчет производится на основании данных статей Формы №1 «Бухгалтерский баланс»:

ЧОА = строки 110 + 120 + 130 + 135 + 140 + 150 + 210 + 220 + 230 + 240 + 250 + 260 + 270 – 450 – 510 – 520 – 610 – 620 – 630 – 660

За анализируемый период величина чистых активов увеличилась с 2 311 тыс. руб. до 3 958 тыс. руб. Это говорит о повышении устойчивости развития ООО «Автосервис». Предприятие стабильно имеет возможность полностью покрывать возникшие краткосрочные обязательства за счет собственных оборотных средств. Главными источниками пополнения собственных оборотных средств являются дебиторская задолженность (счета к получению – 35,29% в структуре текущих активов на конец анализируемого периода) и товары для перепродажи (60,43% в структуре текущих активов на конец анализируемого периода).

Наличие и увеличение чистого оборотного капитала (ЧОК) является главным условием ликвидности и финансовой устойчивости предприятия.(формула 1)

На протяжении анализируемого периода наблюдается стабильное увеличение чистого оборотного капитала - с 1 913 тыс. руб. на 31.12.2006 до 2 398 тыс. руб. на 31.12.2008. Данный результат вызван, в основном, хорошей деятельностью предприятия.

Увеличение величины чистого оборотного капитала на протяжении исследуемого периода свидетельствует о повышении финансовой устойчивости предприятия. Это обусловлено тем, что в структуре оборотных средств наибольший удельный вес имеют активы, являющиеся для данного предприятия высоколиквидными.

|

из

5.00

|

Обсуждение в статье: Анализ состава и структуры средств предприятия и их источников по данным баланса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы