|

Главная |

Российский рынок лазерных принтеров (вкл. МФУ) в 2000 - 2009 годах

|

из

5.00

|

Российский рынок лазерных принтеров весьма динамичен и разнообразен. С одной стороны, на нем можно встретить и современные модели, и модели, давно снятые с производства. Причем, на российском рынке широко представлены не только модели, официально поставляемые на российский рынок, но и модели, не ориентированные фирмами-производителями на российский рынок. С другой стороны, все новые модели лазерных принтеров и МФУ появляются на российском рынке практически одновременно с их представлением на рынке Западной Европы. Более того, все основные фирмы-поставщики, ежегодно обновляющие линейки своих брэндов лазерных принтеров и МФУ, обеспечивают оперативную презентацию всех своих современных моделей на российском рынке.

Лидерами на российском рынке лазерных принтеров являются компании (и соответствующие брэнды) HewlettPackard, Samsung, Xerox, на долю которых в 2003–2009 годах приходилось 80–83% российского рынка в ценовом выражении (см. рис.1). Соотношения долей брэндов HewlettPackard, Samsung, Xerox из года в год меняются и составляют соответственно 52–46%, 16–20%, 13–16%. Cуммарная доля лидеров в 2003–2009 годах остается относительно стабильной, что объясняется четырьмя основными факторами: «раскрученностью» брэндов (имиджем фирмы-поставщика), хорошим соотношением цена/качество для каждой из их моделей лазерных принтеров, хорошо продуманной маркетинговой политикой и хорошо развитой сетью региональных дилеров. Следует отметить, впрочем, что, хотя лидеры рынка лазерных принтеров (компании HewlettPackard, Samsung, Xerox) уверенно контролируют свою суммарную долю рынка в период 2003–2009 годов их доли в различных сегментах рынка существенно менялись.

Рис. 1 - Динамика долей брэндов-лидеров на российском рынке лазерных принтеров

Итак, что же показали исследования российского рынка лазерных принтеров (вкл.МФУ) 2000–2009 годов (см. рис.2.). Первое - тенденции, характерные для периода 2000 - 2007 годов, значительно изменились. Если в период до 2007 года российский рынок лазерных принтеров (вкл. МФУ) рос высокими темпами (от 16% до 20% в год), то в 2008 году российский рынок лазерных принтеров (вкл. МФУ) уменьшился сразу на 9.9% в ценовом выражении, а в 2009 году - «упал» на 42.7%. Учитывая рост негативных (кризисных) тенденций в российской и мировой экономиках, прогноз специалистов Информационного Агентства «Бизнес-Информ» на положительную динамику российского рынка лазерных принтеров (вкл. МФУ) 2010 года является весьма «скептическим»: в лучшем случае объемы продаж лазерных принтеров (вкл. МФУ) вырастут на 3–5% (до $ 700 млн.).

Рис. 2 - Объемы продаж лазерных принтеров (вкл. МФУ) в 2000-2009 годах (в целом)

Второе - даже в условиях начавшегося в 2008 году кризиса продолжается рост продаж цветных лазерных принтеров, а также скоростных черно-белых лазерных принтеров (см. рис. 3). Эти тенденции ведут к значительному изменению структуры российского рынка лазерных принтеров в пользу цветных и скоростных черно-белых моделей.

Рис. 3 - Изменение структуры продаж лазерных принтеров (вкл.МФУ) в 2000-2009 годах (в целом)

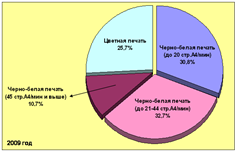

Третье - значительный рост объемов продаж цветных и скоростных черно-белых моделей, отмеченный выше, привел к тому, что сегмент черно-белых лазерных принтеров со скоростями печати до 20 стр.А4/мин перестал быть определяющим объемы продаж лазерных принтеров в целом. Уменьшение доли низкоскоростных черно-белых лазерных принтеров в период с 2000 по 2009 годы с 75% до 30.8% общего объема рынка и увеличение доли рынка цветных лазерных принтеров и МФУ в тот же период с 7.2% до 25.7% сделали объемы продаж в различных сегментах рынка сопоставимыми и равноопределяющими. (см. рис. 4).

Рис. 4. -Изменение объемов продаж лазерных принтеров (вкл.МФУ) в различных сегментах рынка в 2000-2009 годах

Уменьшение объемов продаж в этом сегменте объясняется двумя основными причинами. Во-первых, цена начальных моделей второго сегмента (22–24 стр. А4/мин) стала практически такой же, как у наиболее производительных моделей первого уровня (16–20 стр. А4/мин). Во-вторых, количество моделей со скоростями до 20 стр. А4/мин в 2008–2009 годах резко уменьшилось. Так, во второй половине 2008 года на российском рынке лазерных черно-белых принтеров было представлено 53 модели со скоростями 21–44 стр. А4/мин и только 14 моделей со скоростями до 20 стр. А4/мин. (включительно). Во второй половине 2009 года подобный «дисбаланс» еще больше увеличился: на российском рынке были представлены 57 моделей черно-белых лазерных принтеров со скоростями 21–44 стр. А4/мин и лишь 16 моделей со скоростями до 20 стр. А4/мин. Более того, уже в 2008 году ряд ведущих мировых производителей лазерных печатающих устройств практически прекратили разработку и производство моделей черно-белых лазерных принтеров со скоростями до 20 стр.А4/мин. (например, Ricoh, Kyocera).

Рассматривая российский рынок лазерных принтеров (вкл. МФУ) в целом, следует отметить безусловное лидерство компании HP: в 2002 году объем продаж этой компании составил $312.8 млн. или 58.9% рынка, в 2003 году - $348.9 млн. или 52.5% рынка, в 2008 году - $601.5 млн. или 51.65% рынка, в 2009 году - $ 336.6 млн. или 50.3%. Объемы продаж принтеров HP на российском рынке впечатляют. На вторую позицию стремительно вышла компания Samsung Electronics: в 2002 году объем продаж этой компании составил $38.0 млн. или 7.25% рынка, в 2003 году - $107.0 млн. или 16.4% рынка, в 2008 году - $220.4 млн. или 18.9% рынка, в 2009 году - $ 129.2 млн. или 19.3% рынка (см. рис. 1). Изменения модельного ряда лазерных принтеров Samsung, произошедшие в течение 2008–2009 годов, по-видимому, могут привести к значительному увеличению реальной доли принтеров этой компании в структуре продаж 2010–2011 годов (до 22–23%).

Значительный объем продаж лазерных принтеров (вкл.МФУ) и у компании Xerox: в 2002 году объем продаж этой компании составил $56.7 млн. или 10.5% рынка, в 2003 году - $85.1 млн. или 12.8% рынка, в 2008 году - $174.9 млн. или 15.0% рынка, в 2009 году - $ 91.0 млн. или 13.6% рынка. Компания обладает хорошо «раскрученным» имиджем фирмы-поставщика лазерных принтеров и МФУ, хорошим соотношением цена/ качество для каждой из их моделей, поставляемых на российский рынок, хорошо продуманной маркетинговой политикой и хорошо развитой сетью региональных дилеров. Немаловажным «плюсом» является и высокая репутация компании в качестве поставщика техники для государственных структур. Именно поэтому, несмотря на эпизодическую активность на российском рынке лазерной печати различных фирм-поставщиков, доля лазерных принтеров компании Xerox прогнозируется на период 2010–2011 годы на уровне 14–15% в ценовом выражении.

Еще одним важным фактором, влияющим на распределение долей рынка лазерной печати между различными производителями, является стремительный рост интереса со стороны пользователей к современным моделям МФУ, резко проявившийся в 2005–2007 годах (см. рис. 5). Если в период 2000–2003 годов доля моделей МФУ составляла 20–25% от представленных на рынке моделей черно-белых лазерных печатающих устройств, то в 2004, 2005, 2006, 2007 годах - 49%, 62%, 66%, 68% соответственно. Причем, если до 2003 года доля МФУ в сегментах скоростей печати выше 20 стр.А4/мин была практически несущественной, то в 2004–2007 годах она стремительно выросла с 37% до 58% представленных моделей (а в сегменте до 20 стр.А4/мин - с 54% до 78%). В 2008–2009 годах соотношение числа моделей лазерных принтеров и МФУ, представленных на российском рынке, практически не изменилось и составило 70% МФУ и 30% принтеров.

|

из

5.00

|

Обсуждение в статье: Российский рынок лазерных принтеров (вкл. МФУ) в 2000 - 2009 годах |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы