|

Главная |

Складской учет товаров

|

из

5.00

|

Содержание

Введение 3

Глава I. Теоретические основы бухгалтерского учета товарной продукции в оптовой торговле 7

1.1 Сущность и особенности бухгалтерского учета товарной продукции в оптовой торговле 7

1.2 Опыт эффективного бухгалтерского учета товарной продукции в оптовой торговле 21

Глава II. Совершенствование бухгалтерского учета продукции в оптовой торговле 30

2.1 Анализ эффективности бухгалтерского учета продукции в организации ООО «Мелиса» 30

2.2 Пути и средства повышения эффективности бухгалтерского учета товарных операций на предприятии ООО «Мелиса». 54

Заключение 66

Список литературы. 72

Приложения 74

Введение

Актуальность дипломной работы в обеспечении эффективного функционирования предприятия, требующая грамотного управления его деятельностью, которая во многом определяется умением анализировать. С помощью бухгалтерского учета изучаются тенденции развития, глубоко исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, выполняются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. Переход к рыночной экономики требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится бухгалтерскому учету. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значения финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств. Результаты анализа нужны, прежде всего собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится анализ товарных операций в оптовой торговле предприятия ООО «Мелиса».

Анализ литературы по бухгалтерскому учету в торговых организациях позволяет сделать вывод, что управление экономикой в организациях различных форм собственности невозможно без существенного повышения роли учета и контроля.

В настоящее время все организации независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным документам.

Основными из них являются Закон РФ «О бухгалтерском учете» от 21.11.96 № 129-ФЗ с дополнениями и изменениями, «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (приказ Минфина РФ от 29.07.98 № 34н), стандарты бухгалтерского учета (положения по бухгалтерскому учету), План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина РФ от 31.10.2000 № 94н..

Целью дипломной работы является выявление особенностей бухгалтерского учета в оптовой торговле и практическое его применение на предприятии ООО «Мелиса», а также разработка практических рекомендаций по совершенствованию бухгалтерского учета товарных операций на данном предприятии.

Объектом исследования является бухгалтерский учет торговой организации ООО «Мелиса».

Предметом исследования является учет товарных операций оптовой торговли организации ООО «Мелиса».

Рабочей гипотезой данного исследования может быть следующее предположение. Совершенствование бухгалтерского учета товарных операций в оптовой торговле будет достигаться:

- систематическим обновлением нормативно-правовой базы, на которой основан бухгалтерский учет в оптовой торговле;

- автоматизацией бухгалтерского учета в оптовой торговле.

Для реализации поставленной в дипломной работе цели следует решить ряд задач:

- проанализировать порядок документального оформления получения и приемки товаров в оптовой торговле;

- выявить особенности учета хозяйственных операций поступления товаров, расчетов с поставщиками товаров, учета реализации товаров покупателям в оптовой торговле;

- разработать рекомендации по совершенствованию бухгалтерского учета товарных операций на предприятии оптовой торговли.

Методологической основой дипломной работы явились сущностные аспекты ведущих экономических теорий по вопросам принятия управленческих решений на основе бухгалтерского учета. Наряду с этим использовались: Федеральный закон «О бухгалтерском учете» от 23.07.98г №123-ФЗ; приказ МИНФИНа России от 28.06.2000г №60Н «О методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации», а так же другая нормативная база по регулирования бухгалтерского учета.

В дипломной работе использованы такие методы исследования как анализ и синтез, методы наблюдения и аналитического моделирования по совершенствованию предмета исследования.

При написании дипломной работы выявлено основное противоречие-несоответствие требованиям теории по бухгалтерскому учету товарных операций практике ведения бухгалтерского учета товарных операций в оптовой торговле.

С помощью данного противоречия определяется проблема исследования по определению путей совершенствования бухгалтерского учета товарных операций в оптовой торговле.

Новизна исследования состоит в обосновании путей совершенствования бухгалтерского учета товарных операций в оптовой торговле:

- исследован механизм бухгалтерского учета на предприятии;

- разработаны практические рекомендации по совершенствованию бухгалтерского учета товарных операций предприятия.

Практической значимостью дипломной работы является рассмотрение вопросов, связанных с разработкой предложений по совершенствованию бухгалтерского учета товарных операций в оптовой торговле. От эффективности их использования зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентоспособность на рынке.

В ходе исследования деятельности предприятия была рассмотрена информация о бухгалтерском учете за 2005-2006гг. Изучены первичные документы, регистры бухгалтерского учета (журналы-ордера, главная книга, кассовая книга, ведомости), бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), приложения к балансу и другие формы бухгалтерской отчетности.

Организация бухгалтерского учета в исследуемой фирме зависит от разработанной самостоятельно (на основе установленных общих правил) учетной политики, которая представляет собой совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. ООО «Мелиса» в пределах установленных законодательством способов само определяет практические рекомендации по совершенствованию бухгалтерского учета в оптовой торговле.

Глава I. Теоретические основы бухгалтерского учета товарной продукции в оптовой торговле

1.1 Сущность и особенности бухгалтерского учета товарной продукции в оптовой торговле

Торговля - огромная отрасль народного хозяйства. В эту сферу вовлечено практически все население страны либо в качестве продавцов, либо в качестве покупателей. Под торговлей мы понимаем хозяйственную деятельность по обороту, купле и продаже товаров.

Оптовая торговля охватывает широкое рыночное пространство и является проводником в реализации больших партий и объемов товаров. Оптовые торговые предприятия устанавливают хозяйственные связи как с производителями, так и с потребителями.

Цель оптовой торговой деятельности - удовлетворение спроса на товары в удобное для потребителя время и необходимом количестве. Оттого, как будет развиваться оптовая торговля, в значительной мере зависит целевое производство товаров, их обновление и качество.

Мировой опыт показывает, что функционирование системы межотраслевых, региональных и межрегиональных связей немыслимо без участия оптовой торговли, выступающей в качестве активного коммерческого посредника.

В современных условиях задачами оптовой торговли являются:

- анализ состояния целевых рынков и оценка потребностей покупателей;

- укрепление материально-технической базы и развитие технической политики;

- поддержание товарных потоков и каналов распределения с учетом потребительского спроса и предложения товаров;

- формирование товарных запасов и маневрирование ими с ориентацией на рыночную ситуацию;

- маркетинговое обеспечение и обслуживание;

- проявление компетенции и оперативности в коммерческо-предпринимательской деятельности.

Оптовые предприятия, преобразуя производственный ассортимент продукции в торговый, определяя структуру и направление товарных потоков и выступая в качестве посредника между производителями и розничным торговым звеном, способствуют гармонизации потребительского рынка. Товарные потоки и каналы распределения зависят не только от назначения продукции и категории потребителей, но и от требований времени. По мере изменения рыночной конъюнктуры и экономических факторов рынка каналы распределения оптовой торговли также претерпевают соответствующие изменения. В связи с этим уместно привести формулировку, приведенную в работе В. Даненбурга, США: «Оптовая торговля - это катализатор происходящих изменений в производстве и потреблении в условиях постоянно меняющихся потребностей рынка».[1]

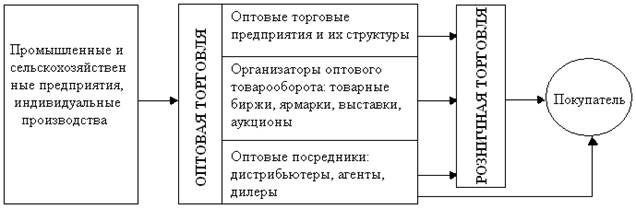

Следовательно, исходными в деятельности предприятий оптовой торговли должны стать изменяющиеся рыночное пространство и спрос. Рыночный спрос образует, с одной стороны, поток информации от потребителя через торговлю к производителю, с другой — товарный поток от производителя через торговлю к потребителю (рис. 1).

Рис. 1. Оптовая торговля во взаимодействии с производством и потреблением товаров

В этом процессе должна быть достигнута согласованность обоих потоков и решающая роль принадлежит оптовой торговле. Она призвана выполнять функцию регулятора рыночного спроса и адаптироваться к требованиям потребителя, что обеспечивает устойчивость наполнения рынка товарами и доведение их до потребителя.

В новых условиях хозяйствования оптовая торговля должна превратиться в координирующий центр, обеспечивающий сочетание интересов товаропроизводителей, розничной торговли и конечных потребителей. С переходом крыночным отношениям открываются широкие возможности для коммерческого предпринимательства, использования внутренних резервов и развития коммерческой деятельности в оптовых предприятиях. Правильно организованная коммерческая работа в оптовой торговле способствует удовлетворению запросов потребителей, росту товарооборота и прибыли. Для этого осуществляется комплекс взаимосвязанных коммерческих функций:[2]

- анализ текущего состояния оптовых рынков и их запросов;

- оценка конкурентной ситуации в сфере оптовой торговли;

- предоставление статистической информации по всем аспектам

сбыта продукции;

- установление надежных и долгосрочных партнерских отношений с товаропроизводителями;

- создание резервных источников финансового обеспечения процесса товароснабжения;

- широкое использование коммерческих методов во взаимодействии оптового предприятия с товаропроизводителями и посредниками.

Оптовые торговцы отличаются от розничных по следующим характеристикам:

- оптовик уделяет меньше внимания стимулированию, атмосфере магазина и расположению своего торгового предприятия;

- оптовик имеет дело преимущественно с профессиональными клиентами, а не с конечными потребителями;

- оптовые сделки по объему обычно крупнее розничных;

- торговая зона оптовика, как правило, значительно больше таковой у розничного торговца;

- правовые нормы и налоговая политика в отношении оптовых и розничных торговцев различается.

С помощью оптовиков можно выполнять более эффективно следующие функции:

1. Стимулирование сбыта товаров.Оптовики располагают торговым персоналом, который помогает производителю охватить множество мелких клиентов при сравнительно небольших затратах. Оптовик имеет больше деловых связей. Покупатель, как правило, больше верит оптовику, чем какому-то далекому производителю.

2. Закупки и формирование ассортимента товаров.Оптовик может подобрать изделие и сформировать необходимый товарный ассортимент, избавив клиента от значительных хлопот.

3. Разбивка крупных партий на мелкие.Оптовики обеспечивают клиентам значительную экономию средств закупая товары вагонами, разбивая большие партии на мелкие.

4. Складирование.Оптовики хранят товарные запасы, способствуя тем самым снижению соответствующих издержек поставщика и потребителей;

5. Транспортировка.Оптовики обеспечивают более оперативную доставку товаров. Они находятся ближе к клиентам, чем производители товаров;

6. Финансирование.Оптовики финансируют своих клиентов, предоставляя им кредит, а заодно и поставщиков, заблаговременно выдают заказы и вовремя оплачивают счета;

7. Принятие риска.Принимая право собственности на товар и неся расходы в связи с его хищением, повреждением, порчей и старением, оптовики одновременно берут на себя часть риска;

8. Предоставление информации о рынке.Оптовики предоставляют своим поставщикам и клиентам информацию о деятельности конкурентов, о новых товарах, динамике цен и т. д.;

9. Услуги по управлению, консультационные услуги.Оптовик помогает розничным торговцам совершенствовать деятельность, принимая участие в разработке схемы магазина, устройстве экспозиции товаров, обучении продавцов, а также в организации бухгалтерского учета и управлении запасами товаров.

Быстрое развитие оптовой торговли в последние годы обусловлено значительными тенденциями в современной экономике:

- ростом массового производства товаров на крупных предприятиях, удаленных от основных пользователей готовой продукции;

- увеличением объемов производства впрок, а не для выполнения конкретных заказов;

- увеличением числа уровней промежуточных производителей и пользователей;

- обострением необходимости приспосабливать товары к нуждам промежуточных и конечных пользователей с точки зрения количества, упаковки и разновидностей.

На макроуровне оптовая торговля выполняет различные рыночные функции:

- интегрирующую – по обеспечению взаимосвязи между партнёрами-производителями, продавцами и покупателями – по нахождению оптимальных каналов сбыта продукции;

- оценочную – по определению уровня общественно необходимых затрат труда через ценообразование;

- организующую и регулирующую – по обеспечению рационального построения и гармоничного функционирования экономической системы с помощью импульсов, стимулирующих структурные изменения.

Макроэкономические функции оптовой торговли трансформируются на микроуровне в разнообразные подфункции или функции оптовых торговых предприятий, среди них можно назвать следующие:

- функция экономической интеграции территорий и преодоление пространственного разрыва;

- функция преобразования производственного ассортимента в торговый ассортимент товаров;

- функция формирования запасов для страхования от изменений спроса на товары;

- функция сглаживания цен;

- функция хранения;

- функция доработки, доведения товаров до требуемого качества, фасовки и упаковки и др.

Оптовый товарооборот является одним из основных показателей хозяйственной деятельности оптовых предприятий. Его объем и структура характеризуют степень развития производства и уровень народного потребления.

Различают первичный оптовый оборот - это продажа товаров промышленными предприятиями непосредственно розничной торговле и оптовым предприятием, и посреднический оборот - это продажа товара оптовыми предприятиями - розничным.[3]

Оптовый оборот имеет другое экономическое содержание, чем выручка от реализации продукции в промышленности или розничный товарооборот. Оптовый оборот не отражает производство и продажу товаров непосредственно населению для личного потребления, а характеризует движение товаров из сферы производства в сферу обращения.

По размеру оборота различают: крупный, средний и мелкий товарооборот.

Крупный оптовый товарооборот возникает при получении товаров от предприятий крупными партиями и отправке их по звеньям оптовой торговли.

Средний оптовый товарооборот образуется у оптовых предприятий, которые покупают товар не только у промышленности, но и других крупных оптовых предприятий.

Мелкий оптовый товарооборот образуется на оптовых базах у низовых оптовых предприятий.

Оптовый товарооборот подразделяется на две формы:[4]

- складской (продажа товаров со складов оптовых предприятий. Завезенные на склады товары проверяются, сортируются, комплектуются и т. д.);

- транзитный (поставка товаров производителями непосредственно розничной торговле, опту, минуя промежуточные звенья).

Оптовая продажа товаров транзитом может проводится с участием в расчетах (с вложением средств) и без участия в расчетах (организуемый оборот).

Транзитный оборот с участием в расчетах рассчитывается сначала с поставщиками, а затем в качестве продавца товара предъявляет счета для оплаты покупателям. При этом оптовые предприятия используют свои оборотные средства, пользуются кредитами банков, уплачивают в бюджет налог на прибыль, получают оптово-сбытовые скидки.

Транзитный оборот без участия в расчетах предусматривает лишь посредническую деятельность оптовой торговли, расчеты же за товары производители и покупатели ведут непосредственно между собой. Роль оптового звена ограничивается организацией договорных связей и поставок товаров. Оно участвует в размещении заказов и составлении спецификаций на товары, контролирует ход их отгрузки. В этом случае оптовые предприятия не получают оптово-сбытовые скидки.

Состав оптового товарооборота характеризуется абсолютными и относительными показателями (суммой и удельным весом отдельных видов оптовой реализации товаров в общем, объёме товарооборота). Соотношение складского и транзитного оборота зависит от конъюнктуры рынка, финансово-экономических интересов поставщиков и покупателей, уровня цен и тарифов на складские и транзитные услуги, степени специализации промышленного производства и предприятий розничной торговли, условий их снабжения и расчётов, ассортимента поставляемых товаров, состояния материально-технической базы оптовой торговли и прежде всего от наличия складских помещений, а главное от величины прибыльности производимых оптовых операций. Наиболее экономичной является транзитная реализация товаров и особенно транзитная без участия оптового предприятия в расчётах. Транзит обеспечивает оптовым предприятиям минимальные издержки обращения, значительно сокращает звенность товародвижения, ускоряет время обращения товаров, способствует сохранению их качества и т.п. Однако транзитную форму реализации не всегда возможно применять, особенно по товарам сложного ассортимента, которые требуют подсортировки, преобразования производственного ассортимента в торговый, что вызывает необходимость их предварительного завоза на склады оптовых предприятий. Расширению транзита способствуют укрупнение и специализация розничных торговых предприятий, развитие контейнерных перевозок, централизованной доставки товаров в торговую сеть и другим покупателям. В условиях рыночной экономики при выборе складской или транзитной формы поставки товаров оптовое предприятие обязательно учитывает получаемые доходы, прибыль и рентабельность. Целесообразность складской и транзитной поставки товаров изучают по каждому покупателю в отдельности (в разрезе партий товаров и товарных групп).

В процессе оптового товарооборота предприятия решают целый ряд задач и оценивают их с позиции достижения поставленных целей. Множество таких задач целесообразно разделить на две группы: задачи, связанные с реализацией, и задачи, связанные с закупками товаров и услуг.

Для оптовых предприятий необходимо иметь большое количество надёжных источников поставок, что позволит лучше формировать предложение и наращивать объёмы торговой деятельности.

Информация для анализа рынка закупок может получена от внутренних источников (о поставщиках, с которыми ведётся или велась работа) и внешних (данные о статистике товарооборота и розничных или оптовых ценах, путеводители по закупкам, ярмаркам, каталоги и проспекты по продажам и т.п.). Работа по указанному направлению должна вестись непрерывно. Каждое предприятие должно делать выбор таких поставщиков, которые позволят ему лучшим образом достичь своих целей – обеспечить получение прибыли, увеличить объём продаж, закрепить и расширить свою роль на товарных рынках, решить имеющиеся экономико-финансовые проблемы и т.п.

Для оптового предприятия очень важно глубоко изучать вопросы поставок товаров. Нужно не только оценить долю каждого поставщика в общем объёме поставок, но и постоянно иметь информацию об объёмах и сроках поставок, о количестве товаров, учитывать политику и стратегию промышленных предприятий и других поставщиков в ценообразовании и использовать её в своих интересах.

Рассмотрим особенности бухгалтерского учета товарных операций на предприятиях оптовой торговли.

По общему определению, бухгалтерский учет - это система сбора, измерения, регистрации, обработки и передачи информации в денежном выражении о хозяйственных операциях юридического лица, его имуществе, источниках формирования этого имущества, возникновении и движении обязательств организации. Первоначально бухгалтерский учет с его балансом, двойной записью и инвентаризацией возник именно в торговле.

Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка до места продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка покупателям, уценка, списание и др. Процесс приобретения и продажи товаров непосредственно связан с движением денежных потоков в организации, образованием и погашением задолженностей продавцов и покупателей. Все это относится к хозяйственным операциям.

Кроме того, для обеспечения нормальной деятельности торговая организация должна иметь торговое оборудование, холодильники, склады, помещения для торговли, транспортные средства и пр. Чтобы обзавестись таким имуществом, необходимы средства - источники формирования имущества. К ним относятся вклады собственников, займы, кредиты, прибыль организации, целевое финансирование, безвозмездные поступления, задолженность поставщикам и покупателям. За счет этих источников формируется не только основной, но и оборотный капитал организации.

И наконец, основным фактором торгового процесса является труд, то есть вклад людей в производство в форме непосредственного расходования умственных и физических усилий.

Задачами бухгалтерского учета в торговой организации являются:[5]

а) учет всего имущества организации в количественно-суммовом выражении, то есть по количеству в натуральных единицах и стоимости в денежных единицах. Правильно налаженный учет имущества обеспечивает его сохранность и рациональное использование;

б) учет источников формирования имущества организации (обязательств организации);

в) описание всех хозяйственных процессов, происходящих в торговой организации. Это описание производится с помощью бухгалтерских проводок: каждому хозяйственному явлению соответствует одна или несколько бухгалтерских проводок;

г) учет количества и качества затраченного в торговой и управленческой деятельности труда. Количество труда измеряется в часах, днях, месяцах. Качество труда оценивается в денежном выражении;

д) формирование полной и достоверной информации о результатах деятельности торговой организации. Эта информация необходима для оперативного руководства и управления организацией. Руководитель, который своевременно получает такую информацию, может проанализировать текущую деятельность торговой организации и принять правильное управленческое решение. Это необходимо для получения удовлетворительных финансовых результатов, предотвращения негативных явлений в коммерческой деятельности, выявления внутрипроизводственных резервов и их эффективного использования, обеспечения финансовой устойчивости организации.

Организация бухгалтерского учета - это система построения учетного процесса. Учетный процесс слагается из следующих основных элементов:

1) первичный учет;

2) регистры бухгалтерского учета;

3) документооборот;

4) инвентаризация;

5) отчетность.

Учетный процесс организует главный бухгалтер, который подчиняется непосредственно руководителю организации. При формировании учетной политики главный бухгалтер определяет структуру бухгалтерской службы и уровни подчиненности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и обязательств организации. Поэтому именно главный бухгалтер разрабатывает систему первичного учета. Он определяет, какими первичными документами должны оформляться все хозяйственные операции, которые осуществляются в данной организации. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Главному бухгалтеру организации запрещается принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству или нарушают договорную и финансовую дисциплину. О таких документах главный бухгалтер письменно сообщает руководителю организации. Если руководитель издает распоряжение о принятии указанных документов к учету, то главный бухгалтер исполняет это распоряжение. При этом всю полноту ответственности за незаконность совершенных операций несет руководитель.

Каждая хозяйственная операция должна оформляться первичным документом, только в таком случае она принимается к бухгалтерскому учету. Первичный документ составляется в момент совершения операции или сразу после ее окончания. Учесть операцию значит сделать бухгалтерскую проводку, то есть отразить операцию на счетах бухгалтерского учета. Причем эти счета берутся из рабочего плана счетов, который разрабатывается главным бухгалтером в учетной политике организации.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Главный бухгалтер решает, по какой форме и на каких носителях (бумажных или машинных) будет вестись бухгалтерский учет в организации.

Порядок документооборота в организации также определяется главным бухгалтером в учетной политике. Документооборот - это путь, который проходят документы от момента их выписки до сдачи в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, указывается порядок, место и время прохождения документа с момента составления до сдачи в архив.

Инвентаризация имущества и обязательств организации - это проверка и документальное подтверждение их наличия, состояния и оценки. Инвентаризация обеспечивает достоверность бухгалтерского учета и бухгалтерской отчетности. Главный бухгалтер разрабатывает, а руководитель утверждает план проведения инвентаризаций в торговой организации. В плане определяют порядок, формы и сроки проведения плановых и внеплановых инвентаризаций.

Формы бухгалтерской отчетности, как внешней, так и внутренней, также разрабатываются главным бухгалтером и утверждаются в приказе по учетной политике. Кроме того, главный бухгалтер определяет:

- отчетный период, за который составляется та или иная форма отчета;

- объем и сроки представления отчетности внутренним и внешним пользователям;

- круг должностных лиц (внутренних пользователей), которым представляются определенные формы отчета;

- наименования и адреса учреждений (внешних пользователей), которым представляется бухгалтерская отчетность;

- способ представления отчетности (почтой, курьером, телекоммуникационными каналами связи и пр.);

- фамилии работников бухгалтерии, ответственных за составление конкретных форм отчетности.

В заключение следует отметить, что, согласно Закону «О бухгалтерском учете», ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Организация может не иметь в своем штате главного бухгалтера и специалистов бухгалтерской службы. Она может поручить ведение бухгалтерского учета и составление отчетности сторонним предприятиям или лицам, на которых при этом возлагаются та же ответственность и те же обязанности в области бухгалтерского учета, что и на штатного главного бухгалтера.

Ведение бухгалтерского учета в торговой организации должно быть строго регламентировано, то есть подчинено определенным правилам. Можно сказать, что существует целый свод правил, по которым ведется бухгалтерский учет. И отступление от этих правил ведет к серьезным ошибкам в бухгалтерской и налоговой отчетности, в определении финансовых результатов деятельности организации, приводит к злоупотреблениям со стороны материально-ответственных лиц и т.п.

Свод правил бухгалтерского учета - это система нормативных документов, которые в зависимости от назначения и статуса можно разделить по следующим уровням (табл.1):

Таблица 1

Система нормативного регулирования бухгалтерского учета в торговле

| 1-й уровень | Закон «О бухгалтерском учете» Гражданский кодекс РФ Другие законы по бухгалтерскому учету Указы Президента РФ Постановления Правительства РФ |

| 2-й уровень | Положения по бухгалтерскому учету (стандарты) |

| 3-й уровень | Нормативные документы Минфина России: - приказы - методические рекомендации (указания) - инструкции - комментарии - письма |

| 4-й уровень | Нормативные документы других министерств и ведомств |

| 5-й уровень | Приказ по учетной политике организации Другие рабочие документы организации |

Закон «О бухгалтерском учете» определяет:[6]

- состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность;

- правовые основы бухгалтерского учета;

- содержание, принципы и организацию бухгалтерского учета;

- порядок составления и представления бухгалтерской отчетности.

Положения по бухгалтерскому учету (ПБУ) устанавливают порядок учета и оценки определенного объекта или совокупности объектов. ПБУ конкретизируют Закон о бухгалтерском учете.

Методические рекомендации и указания Минфина России конкретизируют статьи законов и отдельные ПБУ.

Унифицированные формы для учета торговых операций представлены в Приложении 1.

1.2 Опыт эффективного бухгалтерского учета товарной продукции в оптовой торговле

Оптовая торговля - это перепродажа товаров, приобретенных исключительно для этой цели.

Оптовая торговля может осуществляться через оптовые склады и базы, оптовые рынки, оптовые торговые центры.

Торговлю через оптовые склады и базы осуществляют средние и крупные торговые организации с большим объемом товарооборота.

Оптовый рынок - это место проведения оптовых торговых операций. Предпочтение оптовым рынкам отдают малые и средние торговые организации, которые специализируются на перепродаже товаров небольшими партиями.

Оптовые рынки организуются в форме юридического лица, которое предоставляет за плату торговое место на рынке оптовым организациям.

Торговая организация заключает договор аренды торгового места с администрацией оптового рынка. Договор может быть долгосрочным, краткосрочным или поденным. Торговая организация получает торговую секцию, подготовленную для эксплуатации и оснащенную необходимым оборудованием. Оптовый рынок предоставляет торговой организации также и складское помещение (место для хранения товаров). На территории оптового рынка функционируют вспомогательные службы, которые обеспечивают подвоз и выгрузку товаров, охрану территории, вывоз мусора, обеспечение весоизмерительными приборами, тепло-, энерго- и водоснабжение, связь. К продаже на оптовом рынке допускаются только товары, прошедшие проверку качества. Оптовые рынки имеют собственную специализированную службу товарных экспертиз. Правилами оптового рынка может быть предусмотрена возможность розничной торговли. Для этого выделяются специальные торговые секции и определяется время допуска населения для приобретения товаров.

Оптовый торговый центр - это сочетание магазина и склада, которое предоставляет покупателю возможность на принципах самообслуживания приобретать оптовые партии товара. В оптовом торговом центре оборудован торговый зал, в котором на стеллажах, полках, витринах размещается товар в упакованном виде, готовый для оптовой продажи, а также выставлен образец этого товара. В оптовом торговом центре можно сочетать оптовую торговлю с розничной. Для осуществления розничной торговли необходимо иметь кассовый аппарат. Организация торгового процесса через оптовый торговый центр наиболее подходит для малых и средних предприятий, которые специализируются на продаже отдельных товарных групп в большом ассортименте (например, одежды и обуви, строительных материалов, бытовых приборов и т.д.).

Отношения, возникающие между продавцом (оптовой торговой организацией) и покупателем, оформляются договором.

Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст.420 ГК РФ). В соответствии с нормами гражданского права договор считается заключенным, если сторонами в требуемой форме достигнуто соглашение по всем существенным условиям договора.

К существенным условиям относятся:

- предмет договора;

- условия, которые определены как существенные в законах и иных правовых актах;

- условия, которые определены в законе или правовых актах как необходимые для договоров данного вида;

- условия, которые по заявлению одной из сторон должны быть включены в договор.

Договор считается заключенным в моме

|

из

5.00

|

Обсуждение в статье: Складской учет товаров |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы