|

Главная |

Учет продажи товара со скидками

|

из

5.00

|

Чтобы повысить уровень продаж, привлечь как можно больше покупателей, а также заинтересовать их более выгодными, чем у конкурентов, условиями, ООО «Мелиса» использует систему скидок. Рассмотрим порядок изменения цены договора в результате предоставления скидки в оптовой торговле.

Применение скидок на стоимость товаров не имеет в настоящее время четкого законодательного регулирования. Фактически применение ценовой скидки является уменьшением цены реализации товара.

Продавец свободен при определении цены товара, за исключением случаев, когда применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами (п. 4 ст. 421, ст. 424 ГК РФ). Он вправе предусмотреть скидки к изначальной продажной стоимости товара. Следует отметить, что в зависимости от условий предоставления скидки покупателю она может рассматриваться как согласование новой цены договора или как изменение цены, произошедшее после заключения договора. При этом изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке (ст. 424 ГК РФ).

Продавец ООО «Мелиса» предоставляет покупателю накопительную скидку. Она составляет 10% от стоимости купленного в течение месяца товара. Чтобы получить такую скидку, покупатель должен приобрести товар на сумму, превышающую 100 000 руб.

В декабре 2006 г. ООО «Мио» приобретает две партии товара:

2 декабря - на 24 000 руб. (в том числе НДС - 3660 руб.);

9 декабря - на 96 000 руб. (в том числе НДС - 14 640 руб.).

Общая сумма приобретения - 106 000 руб., покупатель имеет право на скидку в сумме 12 000 руб.: (24 000 руб. + 96 000 руб.) х 10%, в том числе:

со стоимости первой партии: 24 000 руб. х 10% = 2400 руб.;

со стоимости второй партии: 96 000 руб. х 10% = 9600 руб.

Себестоимость проданного товара - 50 000 руб., в том числе:

первой партии - 12 500 руб.;

второй партии - 37 500 руб.

ООО «Мио» оплатило товар в дни отгрузки в сумме:

2 декабря (без скидки) - 24 000 руб.;

9 декабря (со скидкой) - 84 000 руб. (96 000 руб. - 12 000 руб.).

В бухгалтерском учете ООО «Мелиса» следует сделать записи:

2 декабря:

Д-т 62, К-т 90-1 - 24 000 руб. - отражена отгрузка первой партии товара;

Д-т 90-3, К-т 68, субсчет «Расчеты по НДС» - 3660 руб. - начислен НДС «по отгрузке»;

Д-т 90-2, К-т 41 - 12 500 руб. - списана себестоимость первой партии товара;

Д-т 51, К-т 62 - 24 000 руб. - поступила выручка за первую партию товара.

9 декабря:

Д-т 62, К-т 90-1 - 86 400 руб. (96 000 - 9600) - отражена отгрузка второй партии товара (с учетом скидки);

Д-т 90-3, К-т 68, субсчет «Расчеты по НДС» - 13 176 руб. (96 000 руб. - 9600 руб. х 15,25%) - начислен НДС «по отгрузке» (с учетом налога со скидки за вторую партию);

Д-т 90-2, К-т 41 - 37 500 руб. - списана себестоимость второй партии товара;

Д-т 62, К-т 90-1 - 2400 руб. - сторнирована сумма скидки за первую партию товара с учетом НДС;

Д-т 90-3, К-т 68 - 366 руб. (2400 руб. х 15,25%) - сторнирован НДС со скидки за первую партию товара;

Д-т 51, К-т 62 - 84 000 руб. (96 000 - 9600 - 2400) - поступила выручка за вторую партию товара (с учетом скидки за обе партии товара).

Если скидка предоставляется за прошлый год уже после утверждения годовой бухгалтерской отчетности, то сумму этой скидки необходимо отразить в бухгалтерском учете в том периоде, в котором было принято решение о ее предоставлении. При этом показатель выручки текущего года не корректируется, а сумма скидки отражается в составе внереализационных расходов как убытки прошлых лет, признанные в отчетном году (п. 12 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н).

2.2 Пути и средства повышения эффективности бухгалтерского учета товарных операций на предприятии ООО «Мелиса»

В условиях современного рынка предприятие оптовой торговли не может конкурировать на рынке без эффективных систем автоматизации учета и управления.

Для того, чтобы эффективно провести автоматизацию, следует, в первую очередь, хорошо представлять себе что же такое автоматизированный бухучет. На первый взгляд все просто и даже такая постановка вопроса кажется несколько надуманной, потому что автоматизированный бухучет - это просто когда бухучет ведется на компьютере. Вот такое заблуждение и служит причиной большого количества неудачных попыток автоматизации.

Следует осознать, что внедрение бухгалтерской программы эффективно только тогда, когда следствием внедрения является повышение эффективности и улучшение качества ведения бухучета на предприятии. Это может выражаться в:

1. Упорядочении бухучета. Если при бумажной бухгалтерии для получения какой- либо информации, например специфической выборки оборотов по субсчету счета 60, требовалось несколько часов работы, то на компьютере - нажал клавишу и выборка распечаталась.

2. Увеличении количества информации, получаемой из бухучета. Раньше можно было увидеть аналитику по 41 счету только в каком-нибудь одном разрезе, сейчас, на компьютере - в нескольких.

3. Снижение числа бухгалтерских ошибок. Это очень важный фактор, если учитывать величину штрафов и пеней за сокрытие налогооблагаемых величин, причиной которого, как правило являются именно бухгалтерские ошибки, а не некий злой умысел.

4. Повышение оперативности бухучета. Если раньше, при бумажном бухучете, бухгалтера не поспевали за первичной документацией и делали проводки с опозданием, а квартальный и годовой отчет сдавался в последний момент, то сейчас это прекратилось.

5. Повышении экономичности бухгалтерского учета. Практика показывает, что во многих случаях, изменив применяющиеся на предприятии план и типовую корреспонденцию счетов, формы первичных документов и другие «подвластные» бухгалтерии параметры можно без использования различных рискованных схем уменьшить налогооблагаемые величины или, по крайней мере, передвинуть сроки и снизить частоту налоговых платежей.

6. Другие факторы.

Если таких улучшений не произошло, то автоматизация бессмысленна - она не принесла конечного результата, сам же по себе переход с заполнения бумажных журналов-ордеров на нажимание компьютерных клавиш улучшением не является, это просто замена. Такую ситуацию следует скорее называть «псевдоавтоматизацией». К сожалению, псевдоавтоматизация встречается часто, происходит это потому, что люди думают: «Автоматизировать - значит просто перевести на компьютер и все тут», а процесс внедрения программы в их понимании состоит в том, чтобы как-то начать заводить операции в компьютер.

Последствия псевдоавтоматизации удручающи. Бухгалтерия, которая раньше была перегружена текущей работой, сейчас, «при компьютерах», тоже ничего не успевает, иногда работы становится еще больше - надо же вначале сделать все или отдельные разделы бухучета на бумаге, а потом, непонятно для чего, завести в компьютер. Руководство тоже не понимает для чего потрачены немалые деньги на компьютеры, программы и внедрение, когда в бухгалтерии как был «завал», так и остался.

Таким образом, можно сказать, что автоматизация бухучета - это процесс, при котором в результате перевода бухгалтерии на компьютер повышается эффективность и улучшается качество ведения бухучета на предприятии. Значит перед тем как принимать решение об автоматизации бухучета следует выделить, что и как эта автоматизация должна в бухгалтерии улучшить, это и будет целью автоматизации.

Распространенным стереотипом является то, что автоматизация бухучета приводит к сокращению бухгалтерского персонала, что приводит к страху перед автоматизацией, а иногда и к ее саботажу. Несмотря на то, что, на первый взгляд, все логично - часть работы берет на себя компьютер, который и вытесняет бухгалтеров-людей, стереотип является ошибочным. Дело в том, что количество необходимых в бухгалтерии бухгалтеров зависит только от количества обрабатываемых бухгалтерией первичных документов (накладных, кассовых ордеров, платежек и пр.), а количество первичных документов не зависит от того, автоматизирован бухучет или нет, оно зависит от объема хозопераций в организации. Таким образом автоматизация бухучета не уменьшает числа необходимых в бухгалтерии бухгалтеров

Программа 1С:Бухгалтерия является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам.

Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок. На основании введенных проводок может быть выполнен расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запросу и одновременно с вводом проводок (в последнем случае не требуется пересчет).

В программе существует режим формирования произвольных отчетов, позволяющий на некотором бухгалтерском языке описать форму и содержание отчета, включая в него остатки и обороты по счетам и по объектам аналитического учета. С помощью данного режима реализованы отчеты, предоставляемые в налоговые органы, кроме того данный режим используется для создания внутренних отчетов для анализа финансовой деятельности организации в произвольной форме.

Кроме того программа имеет функции сохранения резервной копии информации и режим сохранения в архиве текстовых документов.

Начать работать с «1С: Бухгалтерией» можно практически сразу после ее установки на компьютер даже без предварительного ознакомления с документацией. Освоение базовых возможностей программы - процедур ручного ввода бухгалтерских записей и получения самых необходимых отчетов, оборотно- сальдовой ведомости, главной книги, шахматки, оборотного баланса и многих других - вполне по силам даже самому неподготовленному в компьютерном отношении бухгалтеру.

Но по мере накопления опыта и изучения документации у бухгалтера возникает естественное желание «заставить» компьютер выполнять и другие действия - вести не только стоимостной, но и натуральный учет, рассчитывать. Иными словами, более полно учитывать особенности принятой в его организации учетной политики.

Наличие мощных инструментальных средств позволяет гибко приспосабливать программы к автоматическому выполнению массовых расчетов, зависящих как от специфики конкретного раздела учета, так и от особенностей учетной политики предприятия. При этом указанные средства не только дают возможность изменять отдельные параметры, как, например, коды счетов, субсчетов, аналитических счетов, их названия, налоговые ставки и т.п., но и позволяет достаточно описать и модифицировать правила выполнения расчетов

Сейчас имеется масса литературы описывающей продукты фирмы «1С», так что при желании разобраться в программе это не составит большого труда

Особое внимание хотелось бы уделить автоматизации складского учета ООО «Мелиса». Управление современным складом без аналитических компьютерных программ уже не может быть эффективным. Поэтому рассмотрим возможности одной из наиболее востребованных в настоящее время программ, которую при желании может приобрести и ООО «Мелиса».

1С Логистика. Управление складом 8.0 - специализированное тиражное прикладное решение (конфигурация) для платформы 1С: Предприятие 8.0, предназначенное для автоматизации управления складским хозяйством.

Основные функции системы 1С Логистика. Управление складом 8.0:

- задание топологии склада;

- приемка и контроль качества;

- переупаковка;

- размещение на места хранения и грузопереработки, внутрискладские перемещения;

- подбор товара и отгрузка;

- инвентаризация и списание;

- формирование аналитической отчетности;

- дополнительные возможности.

Отличительной чертой системы 1С Логистика. Управление складом 8.0 является легкость и простота адаптации системы к условиям работы практически любой компании и специфике ее технологических и организационных требований. Это достигается с помощью гибкой системы параметрических настроек.

1С Логистика. Управление складом 8.0 может поддерживать работу с различным оборудованием: принтерами этикетов, сканерами штрих-кода, терминалами сбора данных и пр.

Рассмотрим более подробно функциональные возможности системы 1С Логистика. Управление складом 8.0

Задание топологии складского комплекса:

- разделение на зоны, проходы, стелажи, полки, ячейки;

- адресная идентификация места хранения;

- учет товара в разрезе палет;

- учет товара в разрезе ячеек;

- учет товара в разрезе дополнительных характеристик.

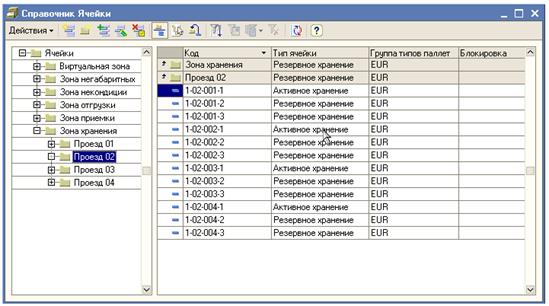

Система позволяет вести учет по произвольному количеству складов и зон внутри склада, при этом каждая зона склада состоит из ячеек. Под ячейкой понимается не обязательно физическая ячейка, ячейкой в системе может являться любое возможное место хранения товара: проход, отдельная комната.

Каждая ячейка имеет свой адрес, по которому она идентифицируется. Такая система адресного хранения позволяет в любой момент определить местонахождение каждого вида товара в конкретных ячейках (рис.8).

Рис.8.

Кроме учета товара по ячейкам, в системе реализован учет товара в разрезе паллет. Под палетой в системе может пониматься любая тара: поддон, коробка, контейнер. Есть возможность оперирования палетами, как отдельной грузовой единицей.

В системе отслеживается заполнение ячеек по объему. Габариты товара указываются для каждой единицы измерения товара и для каждой ячейки и паллеты.

Кроме этого, в системе предусмотрена возможность учета товара в разрезе дополнительных характеристик, сроков годности, сертификатов и серийных номеров.

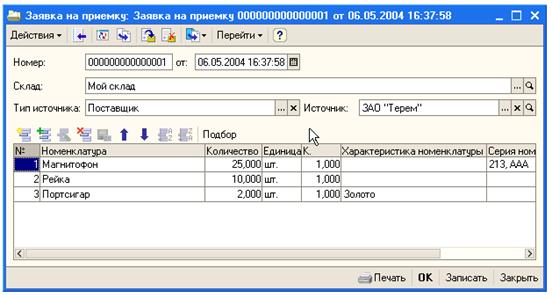

Подготовка к приемке товара

Одной из особенностей системы при приеме товара на склад является наличие механизма подготовки склада к приемке и размещению товара.

Информация о товаре, необходимая для проведения регламентных мероприятий по подготовке склада к приему поставки может быть занесена в систему. На основании данной информации на складе может быть запланировано привлечение дополнительных сотрудников для приемки товара и оптимальная подготовка складских площадей к размещению товара, как в зоне приемки, так и в основной зоне хранения (рис.9).

Рис.9.

После подготовки к размещению товара осуществляется его прием.

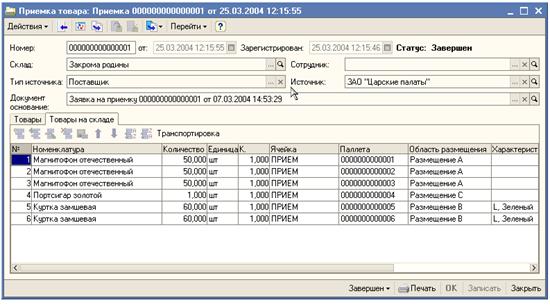

Приемка и контроль качества:

- формирование заявки на приемку товара на склад;

- приемка товара на склад в зону приемки;

- размещение товара в карантийной зоне или зоне брака;

- размещение товара в зоне основного хранения, с запретом отгрузки.

Возможными источниками поступления товара могут быть поставщики (в случае прихода товара от поставщика), клиенты (в случае возврата товара от клиента), другие склады компании (в случае перемещения между складами в рамках одной компании), производственные площадки (в случае поступления готовой продукции из производства).

Процедура приемки товара включает в себя разгрузку товара в зоне приемки, идентификацию, пересчет поступившего товара, приведение товара к стандарту складского хранения и контроль качества поступившего товара.

Для автоматизации процесса приемки товара обычно используется штрих-кодирование в совокупности с применением специализированного оборудования для работы со штрих-кодом: принтерами этикетов, сканерами штрих-кода, терминалами сбора данных. Штрих-кодирование позволяет однозначно идентифицировать товар на всех стадиях складского хранения и минимизирует вероятность ошибки.

После завершения процесса приемки, система может отследить расхождения между ожидаемыми и фактически принятыми товарами. При наличии расхождений система печатает список несоответствий, передает его в головную систему предприятия для принятия окончательного решения по размещению товара на хранение (рис.10).

Рис.10.

Переупаковка

- оперирование любыми типами и единицами хранения товара;

- разукомплектация, переупаковка, перефасовка товара.

Размещение на места хранения и грузопереработки, внутрискладские перемещения

После приемки товара на склад могут быть автоматически сформированы задания на размещение товара в зоне основного хранения (рис.11).

Рис.11.

Для каждого товара задаются индивидуальные правила размещения. Правила размещения обычно настраиваются исходя из принципа ABC-классификации товаров (быстрооборачиваемые товары располагаются ближе к зоне комплектации готовых заказов для ускорения отбора), либо исходя из других особенностей (негабаритный товар, температурные особенности хранения, брак и т.д.):

- задание условий хранения товара (температурный режим, влажность, места размещения и т.д.);

- задание правил размещения и рейтингов мест хранения для автоматического размещения товара;

- ручное или автоматическое управление размещением товара внутри склада в соответствии с правилами приемки, хранения;

- контроль заполнения ячеек по объему;

- учет товара в разрезе палет;

- ручное или автоматическое управление транспортировкой товара внутри склада в соответствии с правилами отбора, отгрузки;

- перемещение товара по указанным адресам.

Размещение товара в запланированной ячейке подтверждается путем сканирования паллеты и ячейки, после чего происходит размещение в системе.

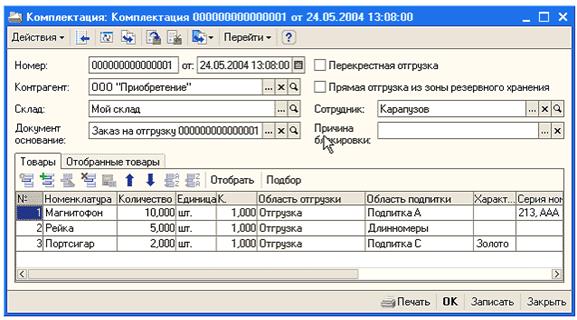

Подбор товара и отгрузка

Информация об ожидаемых отгрузках товара может храниться в системе. На основании данной информации возможно проведение регламентных мероприятий по подготовке к более быстрой комплектации данного заказа (например, подпитка ячеек активной зоны, подготовка зоны отгрузки к приемке укомплектованного заказа).

Задание на комплектацию товара может поступать в систему управления складом автоматически из корпоративной системы или вводиться вручную (рис.12).

Рис.12.

После принятия решения об инициализации процесса комплектации заказа производится автоматическое формирование задания на отбор товара из активной зоны хранения товара. При формировании заданий на отбор указываются адреса ячеек и товар, который необходимо отобрать.

В случае отсутствия товара в активной зоне отбора могут быть сформированы дополнительные перемещения товара из резервных ячеек хранения в активные ячейки. Это позволяет существенно повысить удобство и скорость комплектации заказа.

В системе также реализована функциональность отгрузки целыми палетами из зоны резервного хранения и отгрузка целыми палетами из зоны приемки (перекрестная отгрузка).

В случае обнаружения некондиционного товара, система автоматически блокирует отгрузку данного товара.

После комплектации заказа происходит отгрузка товара со склада. В случае если клиент отказался от части заказываемого товара, то в системе можно провести разукомплектацию заказа и повторное размещение данного товара на складе.

Инвентаризация и списание

Проведение полной инвентаризации, как правило, грозит полной остановкой работы склада, и соответственно прекращением отгрузки товаров заказчикам. Поэтому в большинстве случаев инвентаризация производится на лету, без остановки основной работы.

Постоянный пересчет товара на складе во время рабочего цикла позволяет сократить или полностью избежать остановки работ для проведения инвентаризации.

В системе предусмотрены следующие типы инвентаризации (рис.13):

- инвентаризация определенной товарной позиции на складе - проводится только по тем ячейкам, где присутствует указанный товар;

- инвентаризация всех товаров в зоне активного хранения — проводится по всем или по части ячеек, имеющих признак активного хранения;

- инвентаризация пустых ячеек - проводится визуальный контроль ячеек на отсутствие в них какого-либо товара.

Рис.13.

При проведении инвентаризации ячейки, в которых проводится пересчет товара, блокируются.

Формирование аналитической отчетности - построение универсальных отчетов по движениям и остаткам товара на складе в любых разрезах.

Дополнительные возможности

- возможность интеграции с любой информационной системой на уровне обмена файлами;

- возможность интеграции с торговым оборудованием (принтерами этикетов, сканерами штрих-кода, терминалами сбора данных и т.д.) ;

- аутентификация складских операций;

- управление правами доступа пользователей системы.

Стоимость проекта по автоматизации склада с поддержкой адресного хранения на основе 1С Логистика. Управление складом 8.0 составляет от 4 до 12 тыс. долларов США с НДС 18 %. В указанных цифрах учтена стоимость необходимого типового программного обеспечения 1С Логистика. Управление складом 8.0, но не учтена стоимость торгового оборудования, если таковое будет необходимо для выполнения проекта автоматизации склада (складского учета).

Заключение

Подводя итоги дипломной работы, можем сделать следующие выводы об особенностях учета товарных операций в оптовой торговле:

1. Оптовая торговля охватывает широкое рыночное пространство и является проводником в реализации больших партий и объемов товаров. Оптовые торговые предприятия устанавливают хозяйственные связи как с производителями, так и с потребителями.

2. Среди многообразия хозяйственных операций на оптовом торговом предприятии учет товарных операций является наиболее трудоемким. Одна из основных задач бухгалтерского учета товарных операций в оптовой торговле состоит в правильной организации учета, позволяющей своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и получателями продукции, о состоянии товарных запасов, о ходе отгрузки и реализации ценностей и контроле за их сохранностью.

3. Товары относятся к материально-производственным запасам (МПЗ). Поэтому все положения законодательства и нормативные акты в части бухгалтерского учета МПЗ касаются и товаров. В то же время их учет для организаций оптовой торговли имеет некоторые особенности.

4. Товары принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на их приобретение за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). Не включаются в фактические затраты на приобретение товаров общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с их приобретением (например, командировочные расходы по заключению договоров на поставку товаров, затраты на экспедиторские услуги и т.п.).

5. Торговая организация может все фактические затраты, связанные с получением товаров, собирать непосредственно на счете 41 в разрезе полученных партий товаров. Соответственно, постановка такого учета возможна, как правило, лишь при небольшой номенклатуре товаров (или достаточно высоком уровне автоматизации бухгалтерского и складского учета). В данной ситуации необходимо четко отслеживать принадлежность расходов, связанных с приобретением товаров, к определенной их партии. При этом если подобные затраты, связанные с поступлением товаров, отражены в учете уже после их оприходования, а тем более отгрузки товаров из данной партии, то эти расходы подлежат отнесению на счет 44 «Расходы на продажу» (в составе издержек обращения).

6. Если торговое предприятие использует значительную номенклатуру товаров, то в связи с постоянным изменением цен, различиями в условиях их доставки от поставщиков и другими факторами распределение произведенных расходов по каждой партии товаров довольно затруднительно и трудоемко. Поэтому проще использовать рассчитанные экономическими (плановыми) службами так называемые учетные (или плановые) цены, которые будут постоянными в пределах определенного временного периода до момента их пересмотра по каким-либо причинам (например, резкое увеличение стоимости товаров). Планом счетов предусматривается, что организации для обобщения информации о заготовлении и приобретении товаров могут использовать счет 15 «Заготовление и приобретение материальных ценностей», а также счет 16 «Отклонение в стоимости материальных ценностей». Счет 16 предназначен для учета разниц между учетной ценой и фактической себестоимостью товаров. Таким образом, такой метод учета (с использованием счетов 15 и 16) может применяться при использовании на предприятии учетных (плановых) цен для оценки товаров.

Разница между фактической себестоимостью товаров и стоимостью, рассчитанной исходя из планово-учетных цен, списывается со счета 15 на счет 16. Оставшееся на конец месяца кредитовое сальдо по счету 16 сторнируется в корреспонденции со счетом 44.

В практической части дипломной работы проведен анализ эффективности бухгалтерского учета продукции в организации ООО «Мелиса».

ООО «Мелиса» - это коммерческая организация, занимающаяся оптовой продажей обуви. Оптовая продажа обуви осуществляется со склада в Москве. Возможна отправка товара в любой регион России.

ООО «Мелиса» выполняет следующие основные функции:

- закупка товаров;

- хранение товаров;

- сбыт товаров;

- доставка товаров.

Предприятие вначале определяет потребность в товаре. Затем осуществляется поиск наиболее подходящего поставщика. После заключения с поставщиком договора осуществляется поставка товара на склад. На складе товар разгружают и проверяют на соответствие количеству и качеству. При расхождении составляется акт приемки товара, где указываются все претензии. В этом случае товар может быть возвращен, поставщик может заменить или допоставить товар. После этого товар отправляется к месту хранения. На полученные заказы от покупателей оформляются документы для доставки, отгрузки и оплаты товара каждому заказчику и документ на загрузку машины на складе.

В работе были рассмотрены основные моменты бухгалтерского учета товарных операций на предприятии:

1. Учет продажи товаров. Бухгалтерский учет реализации товаров в оптовой торговле ведется на сопоставляющем операционно-результатном счете 90 «Продажи».

2. Складской учет товаров. В ООО «Мелиса» применяется партионный способ хранения товаров. На каждую партию товаров выписывается партионная карта в двух экземплярах. Один экземпляр остается на складе и является регистром складского учета, а второй - передается в бухгалтерию. Учет товаров в партионных картах ведется на основании приходных и расходных товарных документов. Полный расход партии товаров оформляют в партионной карте подписями заведующего складом и товароведа. После этого партионную карту передают в бухгалтерию для проверки. Если при проверке по данной партии выявляется недостача товаров, то недостачу в пределах норм естественной убыли списывают в расходы на продажу. По окончании месяца остатки товаров в натуральном выражении из регистров складского учета заносятся материально-ответственными лицами в Ведомость учета остатков товарно-материальных ценностей в местах хранения унифицированной формы № МХ-19. Ведомости заводятся на год по каждому материально-ответственному лицу. Путем подсчетов исчисляется общая стоимость товаров по ведомости учета, которая сверяется с данными синтетического учета по балансовому счету 41, субсчет 1 «Товары на складах». Ведомость подписывают работник бухгалтерии и материально-ответственное лицо.

3. Учет возврата товаров поставщику. Возврат торговой организацией некачественной продукции, поступившей от поставщика, оформляется актом об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2). При возврате товара поставщик возвращает торговой организации все уплаченные им средства. Транспортные расходы по возврату некачественной продукции также несет поставщик.

4. Учет расходов на упаковку товаров. В оптовой торговле товар, как правило, отгружается покупателю в том виде, в каком он поступил на склад торговой организации. В данном случае упаковка является неотъемлемой частью продаваемого товара. При оприходовании товаров в упаковке ее стоимость включается в фактическую себестоимость товара.

5. Учет импорта товаров. ООО «Мелиса», приобретающая импортный товар за иностранную валюту, ведет учет этих товаров на счете 41 «Товары». Стоимость поступившего товара, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ, установленному на дату перехода права собственности к импортеру на импортированные товары. Момент перехода права собственности устанавливается контрактом. В дальнейшем, после принятия товаров к учету, их стоимость пересчету не подлежит. При расчетах иностранной валютой неизбежно возникает курсовая разница. Курсовая разница - это разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте. Курсовая разница отражается в бухгалтерском балансе в тот отчетный период, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность. Курсовая разница зачисляется во внереализационные доходы или расходы организации по мере ее принятия к бухгалтерскому учету.

6. Учет продажи товара со скидками. Чтобы повысить уровень продаж, привлечь как можно больше покупателей, а также заинтересовать их более выгодными, чем у конкурентов, условиями, ООО «Мелиса» использует систему скидок. Применение скидок на стоимость товаров не имеет в настоящее время четкого законодательного регулирования. Фактически применение ценовой скидки является уменьшением цены реализации товара. Если скидка предоставляется за прошлый год уже после утверждения годовой бухгалтерской отчетности, то сумму этой скидки необходимо отразить в бухгалтерском учете в том периоде, в котором было принято решение о ее предоставлении. При этом показатель выручки текущего года не корректируется, а сумма скидки отражается в составе внереализационных расходов как убытки прошлых лет, признанные в отчетном году.

Для совершенствования бухгалтерского учета товарных операций ООО «Мелиса» было предложено автоматизировать учет.

В условиях современного рынка предприятие оптовой торговли не может конкурировать на рынке без эффективных систем автоматизации учета и управления.

Эффективность бухгалтерской программы в ООО «Мелиса» будет выражаться в:

1. Упорядочении бухучета. Если при бумажной бухгалтерии для получения какой- либо информации, например специфической выборки оборотов по субсчету счета 60, требовалось несколько часов работы, то на компьютере - нажал клавишу и выборка распечаталась.

2. Увеличении количества информации, получаемой из бухучета. Раньше можно было увидеть аналитику по 41 счету только в каком-нибудь одном разрезе, сейчас, на компьютере - в нескольких.

3. Снижение числа бухгалтерских ошибок. Это очень важный фактор, если учитывать величину штрафов и пеней за сокрытие налогооблагаемых величин, причиной которого, как правило являются именно бухгалтерские ошибки, а не некий злой умысел.

4. Повышение оперативности бухучета. Если раньше, при бумажном бухучете, бухгалтера не поспевали за первичной документацией и делали проводки с опозданием, а квартальный и годовой отчет сдавался в последний момент, то сейчас это прекратилось.

5. Повышении экономичности бухгалтерского учета. Практика показывает, что во многих случаях, изменив применяющиеся на предприятии план и типовую корреспонденцию счетов, формы первичных документов и другие «подвластные» бухгалтерии параметры можно без использования различных рискованных схем уменьшить налогооблагаемые величины или, по крайней мере, передвинуть сроки и снизить частоту налоговых платежей.

6. Другие факторы.

Список литературы

1. Гражданский Кодекс РФ.

2. Налоговый Кодекс РФ.

3. Федеральный закон от 21.11.96 г. № 129- ФЗ «О бухгалтерском учете».

4. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций, утверждённый приказом Минфина РФ от 31.10.2000 г. № 94н.

5. Положение по бухгалтерскому учету «Учет материально - производственных запасов» ПБУ 5/98.

6. Агафонова М.Н. Бухучет в оптовой и розничной торговле. – М.: Бератор-Пресс, 2006. – 420с.

7. Атубо О. особенности учета оптовой продажи товаров со скидками // Финансовая газета. Региональный выпуск. – 2006. - № 7.

8. Бакаев А.С. Годовая бухгалтерская отчетность коммерческой организации. – М.: Бухгалтерский учет, 2005. – 389с.

9. Бухгалтерский финансовый учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева.- М.: Вузовский учебник, 2005. -525с.

10. Бухгалтерская (финансовая) отчетность: Учеб. пособие / Под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2005. – 641с.

11. Годовой отчет за 2005г. / Под общ. ред. Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2005. – 322с.

12. Гребнев А.И. Экономика торгового предприятия. – М., 2003. – 365 с.

13. ГоловизинаА.Т., АрхиповаО.И.. Теория бухгалтерского учета. Курс лекций. - М.: ООО «ТК Велби», 2006 г. – 216 с.

14. Даненбург В., Монкриф Р., Тейлор В. Основы оптовой торговли: Практический курс. – СПб.: Нева – Ладога – Онега, 2003. – 345 с.

15. Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет. – М.: Омега – Л, 2004. – 640 с.

16. Коваль Л.С. Бухгалтерский (финансовый) учет: Учебно-методическое пособие.- М.: Гелиос АРВ, 2005.- 464с.

17. Кожинов В.Я. Бухгалтерский учет. Оценка прибыльности хозяйственных операций. - М., 2005. - 800 с.

18. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. - М., 2005. - 720 с.

19. Козлова Е. П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – М.: Финансы и статистика. 2006. – 560 с.

20. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. -М.: Инфра -М., 2005. - 584с.

21. Кутер М.И. Теория бухгалтерского учета. - М.: Финансы и статистика, 2006. – 371 с.

22. Николаева Г.А. Бухгалтерский учет в оптовой торговле. – М.: Приор, 2005. – 256с.

23. Осипова Л.В., Синяева И.М. Основы коммерческой деятельности: Учебник. - М.: Банки и биржи, ЮНИТИ, 2003. - 324 с.

24. Панкратов Ф.Г., Серегина Т.К. Коммерческая деятельность. -М.: Информационно-внедренческий центр «Маркетинг», 2005. - 328 с.

25. Петров П.В. Экономика и организация товарного обращения: Учебник. – М.: ИНФРА-М, 2004. – 244с.

26. Половцева Ф.П. Коммерческая деятельность. – М.: ИНФРА – М, 2004. – 248 с.

27. Синецкий Б.И. Основы коммерческой деятельности: Учебник. - М: Юрист, 2003. - 659 с.

28. Пучкова С.И. Бухгалтерская (финансовая) отчетность. Учебное пособие. – М.: ФБК-ПРЕСС, 2005. – 641с.

29. Руков В.Б. Оптовая и розничная торговля – оценка поступающих товаров // Бухгалтерский учет и налоги в торговле и общественном питании. – 2006. - № 3.

30. Финансовый учет: Учебник / Под ред. проф. В.Г. Гетьмана.- М.: Финансы и статистика, 2004.- 640с.

31. Шишкоедова Н.Н. Как списать недостачу на оптовой базе // Главбух. Приложение «Учет в торговле». – 2006. - № 3.

Приложения

Приложение 1

Унифицированные формы по учету торговых операций

| № формы | Наименование |

| ТОРГ-1 | Акт о приемке товаров |

| ТОРГ-2 | Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей |

| ТОРГ-3 | Акт об у |

|

из

5.00

|

Обсуждение в статье: Учет продажи товара со скидками |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы