|

Главная |

Анализ качества кредитного портфеля

|

из

5.00

|

Для того чтобы оценить эффективность кредитной политики банка, необходимо проанализировать его кредитный портфель. Кредитный портфель – это характеристика структуры и качества суд, классифицированных по определенным критериям: по отраслям, видам обеспечения, степени риска и срокам[5].

Управление кредитным портфелем происходит в несколько этапов:

- выбор критериев оценки качества отдельно взятой ссуды;

- определение основных групп ссуд с указанием связанных с ними процентов риска;

- оценка каждой выданной банком ссуды исходя из избранных критериев (отнесение ее к соответствующей группе);

- определение структуры кредитного портфеля в разрезе классифицированных ссуд;

- оценка качества кредитного портфеля в целом;

- анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике;

- определение суммы резервного фонда, адекватного совокупного риску кредитного портфеля банка;

Кредитование является основным видом ВТБ 24(ЗАО). Кредиты составляют основную статью доходных активов в балансе банка, а полученные по ним проценты являются основной статьей банковских доходов. От качества кредитного портфеля зависят ликвидность и рентабельность банка, и само его существование. Поэтому анализ эффективности кредитных операций является одним из определяющих аспектов анализа экономической дельности банка[6].

Одним из основных источников анализа являются активы, приносящие прямой процентный доход, в которых наибольшую долю составляют, как правило, кредиты. Рассмотрим структуру ссудной задолженности ВТБ 24(ЗАО) по срокам размещения, которые представлены в таблице 2.5.

Таблица 2.5- Структура ссудной задолженности ВТБ 24(ЗАО)

| Показатели | 2007 г. | 2008 г. | 2009 г. | Удельный вес 2007, % | Удельный вес 2008, % | Удельный вес 2009, % |

| Ссудная задолженность | 260951716 | 455798210 | 564821327 | 100 | 100 | 100 |

| В том числе: | ||||||

| Кредиты юридическим лицам | 99221185 | 182319284 | 225928530 | 38,02 | 40,00 | 40,00 |

| Кредиты предоставленные физическим лицам – индивидуальным предпринимателям | 19620429 | 29406336 | 36440086 | 7,52 | 6,45 | 6,45 |

| Кредиты предоставленные физическим лицам | 137343008 | 227899105 | 282410663 | 52,63 | 50,00 | 50,00 |

| Просроченные кредиты | 4767094 | 16173485 | 20042048 | 1,83 | 3,64 | 3,64 |

Анализ структуры кредитного портфеля по состоянию на 01 января 2009 года показывает, он сформирован из кредитов, предоставленным юридическим лицам, в т.ч коммерческое кредитование 40,00% и кредиты физическим лицам – индивидуальным предпринимателям 6,45%; на 50% - физическим лицам. Таким образом, за анализируемый период наибольшее изменение в структуре кредитного портфеля произошло по статье коммерческое кредитование, изменение в относительном выражении составило 2,98%.

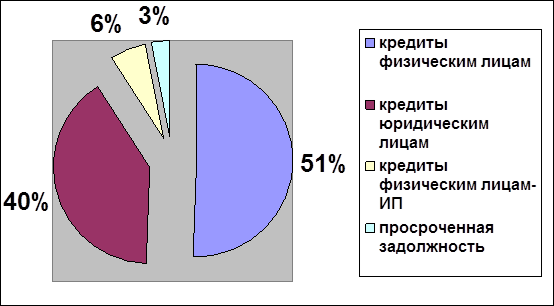

Рассмотрим структуру кредитного портфеля за 2007 г. и 2009г, которые изображены на рисунках 2.1 и 2.2.

Рисунок 2.1 –Структура кредитного портфеля ВТБ 24(ЗАО) за 2007 г.

Рисунок 2.2 –Структура кредитного портфеля ВТБ 24(ЗАО) за 2009 г.

Сопоставляя два рисунка можно сделать следующие выводы. Кредиты юридическим лицам увеличились на 2%, а кредиты физичиским лица и кредиты индивидуальным предпринимателям уменьшились. Данные обстоятельства можно обосновать таким фактором как экономический кризис, который повлиял на обеспеченность кредитов.

В целом качество кредитного портфеля можно оценить как удовлетворительное, что говорит об эффективности проводимой кредитной политики ВТБ24 (ЗАО) за анализируемый период. Однако отделению необходимо уделить особое внимание на рост просроченной задолженности заемщиков в общем ссудном портфеле, что говорит о необходимости повышения эффективности системы мониторинга и управления кредитным риском.

Выводы к главе 2

1) Изложены особенности кредитной политики ВТБ 24 (ЗАО). ВТБ 24 (ЗАО)предоставляет кредиты заемщикам на цели, предусмотренные их уставом для осуществления текущей и инвестиционной деятельности. Предоставление банком кредитов основывается на учете необходимых потребностей заемщиков в заемных средствах, наличии достаточных гарантий для своевременного их возврата.

2) Проведен анализ качества кредитного портфеля ВТБ 24 (ЗАО). Кредитный портфель представляет собой состав и структуру выданных кредитов по отраслям, видам обеспечения и срокам. При анализе кредитного портфеля банка можно отметить, что в 2009 удельный вес просроченных ссуд остался на прежнем уровне 3,64 %. Наибольшее увеличение доли просроченных ссуд наблюдается 2008-2009 гг.. – 3,64, по сравнению с 2007 годом 1,83%.

Перейдем к 3 главе и рассмотрим предложения по совершенствованию кредитной политики банка.

|

из

5.00

|

Обсуждение в статье: Анализ качества кредитного портфеля |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы