|

Главная |

Определение сметы затрат на производство и реализацию продукции.

|

из

5.00

|

Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции. Это вызывает необходимость их классификации.

Классификация затрат позволяет организовать более правильное планирование, учет и анализ затрат и на этой основе выявить резервы снижения себестоимости продукции.

Основными группами затрат являются группы по “экономическим элементам” и “статьям затрат”. Это объясняется тем, что на основе этих групп разрабатываются важнейшие документы: смета затрат на производство и калькуляция себестоимости по отдельным видам продукции.

Затраты, образующие себестоимость продукции (работ, услуг), в соответствии с их экономическим содержанием (что и в каком объеме вошло в себестоимость) группируются по экономическим элементам.

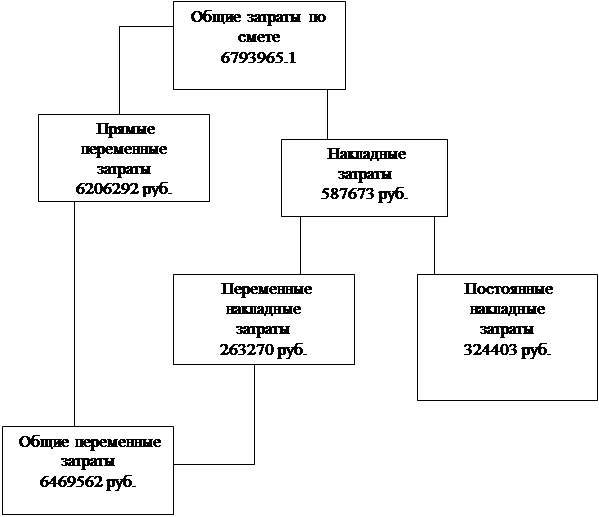

В нашей работе мы будем рассматривать группу по “статьям расходов”. Смета затрат является важным документом, определяющим эффективность работы предприятия. Она разрабатывается для определения суммарных расходов на производство и реализацию продукции. По размеру затрат, отражаемых в смете определяют прибыль предприятия и размер накладных расходов.

В курсовой работе смета затрат сначала разрабатывается по статьям расходов, а затем сводится по элементам.

Состав затрат для составления сметы.

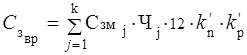

С целью контроля за затратами по местам их формирования, направлениям и определения затрат в расчете на единицу определенного вида продукции применяется классификация затрат по статьям затрат.

Смета затрат включает следующие статьи:

– основные материалы;

– реализуемые отходы;

– основные материалы за вычетом отходов;

– основная заработная плата производственных рабочих;

– дополнительная заработная плата производственных рабочих;

– отчисления на социальные цели производственных рабочих;

– накладные расходы.

Первые шесть статей расходов относятся к прямым затратам. Отличительная их черта, что они могут быть непосредственно отнесены на изготовляемую продукцию и потому рассчитываются как на весь объем производимой продукции, так и на единицу отдельных видов продукции.

Остальные расходы (неучтенные в прямых затратах) образуют косвенные расходы. Эти расходы относятся на весь объем производимой продукции. Отнесение их на конкретную продукцию может быть осуществлено лишь косвенным путем. Как известно к косвенным расходам относятся расходы на содержание и эксплуатацию оборудования ( РСЭО ). Общепроизводственные, общехозяйственные и коммерческие расходы, получили название накладных расходов - расходы не связанные с технологическим процессом, а связанные с деятельностью предприятия в целом.

Прямые затраты.

Основные материалы:

где g - чистый вес изделия (240),

kм - коэффициент использования материала (0.65)

Цена материала на одно изделие:

Реализуемые отходы

Реализуемые отходы на годовой объем производства:

где gн - норма расхода материала,

Цот –цена реализуемых отходов, руб./ кг (принимается приблизительно 10% от

цены основных материалов).

Реализуемые отходы на единицу продукции:

Основные материалы за вычетом отходов:

Годовой :

На ед. продукции:

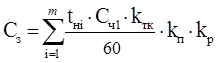

Основная зарплата производственных рабочих

Основная заработная плата предусматривает оплату труда за проработанное время. Рассчитывается она в зависимости от формы и системы оплаты труда. В курсовой работе предусматривается сдельно-премиальная оплата труда. В соответствии с этой системой основная заработная плата рассчитывается по формуле:

,руб./ед.

,руб./ед.

где n - количество операций (n=6),

t нi - норма времени по каждой операции (i – операция),

Сч1 - часовая ставка 1-го разряда (Сч1=2т руб./час),

kп - коэффициент учитывающий доплаты (премии и т.д.),

kр - коэффициент учитывающий районные выплаты (для Томска kр=1,3),

kтк – тарифный коэффициент соответствующего разряда, показывающий во

сколько раз оплата труда соответствующего разряда превышает оплату труда

работника 1-го разряда.

Для основы возьмем тарифную сетку, принятую в бюджетной системе, то есть 18-ти разрядную сетку, где 1-8 разряды для рабочих.

| разряд | IV | V | VI | VII |

| Kтк | 1,91 | 2,16 | 2,44 | 2,76 |

Счасi = Сч1* kтк – часовая ставка соответствующего разряда

Таблица 2

| номер операции | tн | Разряд | Счасi | расценка за штуку: (tн*Счас)/60 | kп | kр |

| 1 | 35 | 7 | 5,52 | 3,22 | 1,4 | 1,3 |

| 2 | 85 | 6 | 4,88 | 6,8 | 1,4 | 1,3 |

| 3 | 55 | 7 | 5,52 | 5,06 | 1,4 | 1,3 |

| 4 | 40 | 6 | 4,88 | 3,25 | 1,4 | 1,3 |

| 5 | 30 | 7 | 5,52 | 2,76 | 1,4 | 1,3 |

| 6 | 70 | 5 | 4,32 | 5,04 | 1,4 | 1,3 |

| Итого | 40.4 | 26,13 |

Основная зарплата на одно изделие –Сз=73.52 руб./ед. Основная заработная плата производственных рабочих на годовой объем производства СзQ:

СзQ=Сз×Q=73.52 ×5294=389214.8 руб./год

Дополнительная зарплата производственных рабочих

Дополнительная заработная плата производственных рабочих (не связанная с производством) - оплата труда полагающаяся по закону за не проработанное время ( отпуска, недоработанные часы подросткам, и т.д.), рассчитывается на единицу и весь объем производимой продукции:

а.) Сдоп = Сз× kдоп , руб./ед.

б.) СдопQ = Сз× kдоп ×Q , руб./год

где kдоп – коэффициент учитывающий выплаты по дополнительной заработной

плате (kдоп =0,15)

Сдоп=73.52 ×0,15=11,02 руб./ед.

Дополнительная зарплата на весь объем производимой продукции СдопQ=73.52×0.15××5294=58382.2 руб./год

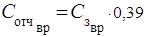

Отчисления на социальные цели производственных рабочих.

Отчисления на социальные цели включают в себя отчисления в следующие фонды:

– пенсионный (28%);

– обязательного медицинского страхования (3,6%);

– государственного социального страхования (5,4%);

– занятости населения (1,5%).

В общей сумме эти отчисления определяются в размере 38.5% от суммы основной и дополнительной заработной платы. Округлим до 39%.

социальные отчисления на весь объем производимой продукции:

СотчQ = (СзQ+СдопQ)×0,39=(389214.8 +58382.2)*0,39=174562.8 руб./год

социальные отчисления на одно изделие:

Сотч = (Сз +Сдоп)×0,39=(73.52 +11,02)*0,39=84.54 руб./ед.

Накладные расходы.

Накладные расходы включают расходы по содержанию и эксплуатации оборудования, управлению предприятием, по реализации продукции и пр., это расходы которые относятся к деятельности предприятия в целом, которые не могут быть непосредственно отнесены на ту или иную продукцию, изготовляемую на предприятии.

В первом приближении накладные расходы включают в себя следующие затраты:

– амортизация основных фондов предприятия;

– амортизация нематериальных активов;

– арендная плата помещений;

– отчисления в ремонтный фонд;

– вспомогательные материалы на содержание оборудование;

– затраты на электроэнергию;

– износ инструмента;

– заработная плата вспомогательных рабочих;

– отчисления на социальные цели вспомогательных рабочих;

– заработная плата административно-управленческого персонала

– отчисления на социальные цели административно-управленческого персонала;

– командировочные расходы;

– представительские расходы;

– на рекламу;

– налоги на пользование автомобильными дорогами;

– плата за кредит;

– прочие расходы.

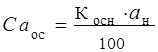

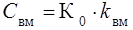

Амортизация основных средств (Саос)

, руб./год

, руб./год

где Косн – суммарная стоимость основных средств (технологическое и

вспомогательное оборудование, производственный и хозяйственный инвентарь),

aн– норма амортизационных отчислений (применяется линейный метод

начисления амортизации с aн =15%).

Саос=182.52×0,15=27378 руб./год

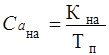

Амортизация нематериальных активов (Сана)

, руб./год

, руб./год

где Кна – стоимость нематериальных активов (Кна = 10 тыс. руб.),

Тп – период полезного использования нематериальных активов, срок списания

нематериальных активов Тп »5 лет.

Саос=10000/5 = 2000 руб./год

Арендная плата (Сап)

Сап=Sзд× Цап, руб/год

где Sзд–суммарная арендуемая площадь здания (включая производственную и

под офис),

Цап – арендная плата за 1м2, (Цап=500 руб./ м2 в год).

Сап =108×500=54000 руб./год

Отчисления в ремонтный фонд (Срф)

руб./год,

руб./год,

где: Ко - стоимость оборудования (технологического и вспомогательного)

Ко=152,1 тыс.руб. ;

kрем - коэффициент, учитывающий отчисления в ремонтный фонд (  »0,1).

»0,1).

Срф = 152100×0.1=15210 руб./год

Вспомогательные материалы на содержание оборудования (Свм)

Вспомогательные материалы на содержание оборудования составляют 2-3% от стоимости оборудования

руб./год,

руб./год,

где kвм - коэффициент, учитывающий затраты на вспомогательные материалы

(kвм » 0.03).

Свм= 152100×0,03 = 4563 руб./год

Затраты на силовую электроэнергию (Сэс)

Эти затраты приближенно можно рассчитать по следующей формуле:

руб./год,

руб./год,

где: m - количество операций технологического процесса;

Ni - установленная мощность электродвигателей оборудования, занятого

выполнением i-ой операции (соответственно: 5; 7; 6; 8; 4; 7 квт);

Fо - годовой фонд времени работы оборудования, час/год (Fдо =3750 час/год);

kзi - коэффициент, учитывающий загрузку оборудования;

kо - коэффициент, учитывающий удельный вес основного времени в норме

времени на выполнение операции (в среднем по каждой операции – kо » 0,7);

kN - коэффициент, учитывающий использование электродвигателей по мощности

(по каждой операции – kN » 0,7);

Цэл - цена электроэнергии за 1 квт/час (Цэл =0,4 руб. за квт/час).

Сэс =3750×0,7×0,7×0,4×(5×0,8+7×1+6×0,65+8×0,45+4×0,35+7×0.8)=18742,5 руб./год

Износ инструмента (Син)

руб./год

руб./год

где: tнi - норма времени на выполнение i-ой операции;

Тст - средняя стойкость инструмента, мин./срок службы (Тст » 300 мин.);

Цин - средняя цена единицы инструмента (Цин »30 руб./ед.);

Qг - годовой объем производства, 5294 ед./год.

Син =0,7×5294×30×(35+85+55+40+30+70)/300=116732.7 руб./год

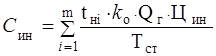

Заработная плата вспомогательных рабочих (  )

)

, руб./год

, руб./год

где: k - количество профессий вспомогательных рабочих;

Чj - численность рабочих по соответствующей профессии;

Cзм - месячная тарифная ставка рабочего соответствующего профессии (кладовщик-

грузчик – 600 руб., слесарь-уборщик – 500 руб.);

k'п - коэффициент, учитывающий премии и доплаты для вспомогательных рабочих

(k'п =1,3);

k'р - коэффициент, учитывающий районный коэффициент (k'р = 1,3).

руб./год

руб./год

Отчисления на социальные цели вспомогательных рабочих

Эти отчисления составляют 39 % от зарплаты вспомогательных рабочих, то есть:

руб./год

руб./год

руб./год

руб./год

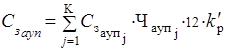

Заработная плата труда административно-управленческого персонала служащих (  )

)

руб./год,

руб./год,

где: Cзj - месячный оклад работника административно-управленческого персонала;

Чауп j - численность работников административно-управленческого персонала

по соответствующей должности (в данной работе по каждой должности по одному

человеку).

| Должность | Оклад (Cзj) руб. |

| Директор | 1500 |

| Коммерческий директор | 1000 |

| Бухгалтер | 900 |

| Секретарь- референт | 600 |

руб./год

руб./год

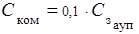

Отчисления на социальные цели административно-управленческого персонала.

руб./год

руб./год

руб./год

Командировочные расходы (Ском)

Эти расходы можно принять приблизительно 10% от заработной платы административно-управленческого персонала.

руб./год

руб./год

Ском = 6240 руб./год

Представительские расходы (Спред)

Это расходы на ведение переговоров, организацию встреч, заключение договоров; ориентировочно можно принять на уровне 0,2% от стоимости реализованной продукции.

руб./год

где Qрл - выручка от реализации продукции.

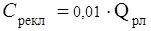

Затраты на рекламу (Срекл)

Затраты на рекламу составляют 1% от объема реализации.

руб./год,

руб./год,

Срекл =0,01×4593159.1=45931.5 руб./год

Налоги на пользование автомобильными дорогами (Снд)

руб./год

руб./год

Снд =0.025×4593159.1=114828.9 руб./год

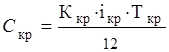

Плата за краткосрочный кредит (  )

)

В себестоимости продукции отражается плата за кредит в пределах ставки ЦБ (центрального банка) плюс 3%. Оставшаяся часть платы за кредит должна возмещаться за счет прибыли. Таким образом, в себестоимости продукции должно быть отражено:

руб./год

руб./год

где: Ккр - сумма кредита (Ккр =35000 руб.);

iкр - годовая процентная ставка за кредит (iкр=58%);

Ткр - срок взятия кредита (Ткр = 1 месяц).

Скр =1691.6 руб./год

Т.к. плата за кредит осуществляется по 70% , а за счет себестоимости - 58% (+3%), то следовательно 9% - из прибыли.

Прочие расходы (Спр)

Прочие расходы включают в себя услуги сторонних организаций, оплату услуг связи, банка, канцелярские расходы и т.д.

В этой работе эти расходы можно принять в размере 10% от суммы накладных расходов, рассчитанных выше.

Спр =534248,2×0,1=53424,8 руб.

На основе выполненных расчетов составляется сводная смета накладных расходов, с подразделением затрат на переменные и постоянные и отнесением их к соответствующему элементу. Форма таблицы приводится ниже.

Таблица 3 Смета накладных расходов

| № п/п | Наименование затрат | Сумма руб. | ||

В том числе