|

Главная |

ЭКОНОМИЧЕСКИЕ ОСНОВЫ ИНВЕСТИРОВАНИЯ

|

из

5.00

|

C ОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………………….3

1 ЭКОНОМИЧЕСКИЕ ОСНОВЫ ИНВЕСТИРОВАНИЯ…………………5

1.1 Теоретические аспекты инвестирования….………………………………..5

1.2 Общие методические подходы к анализу инвестиционной привлекательности………………………………………………………………10

2 АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ КОМПАНИИ (НА ПРИМЕРЕ АКЦИОНЕРНОГО ОБЩЕСТВА «УЛУТАС»)…………………………...................................................................15

2.1 Оценка финансового состояния компании ………………………………..15

2.2 Определение рейтинга компании…………………………………………...19

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ ПО УЛУЧШЕНИЮ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ………………………..23

ЗАКЛЮЧЕНИЕ………………………………………………………………...30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………...32

ВВЕДЕНИЕ

Актуальность темы. Переход казахстанской экономики к рыночной модели ставит новые задачи, решение которых способствует успешному развитию страны. Так, одной из главнейших задач является создание благоприятных условий для развития инвестиционной деятельности предприятия.

Инвестиционная привлекательность – интегральная характеристика объекта инвестирования (компании, проекта) с позиций перспективности развития, доходности инвестиций и уровня инвестиционных рисков. Не существует единого подхода к оценке инвестиционной привлекательности компании. Выбирая ту или иную методику, необходимо оценивать многие факторы, а именно: цели анализа, наличие надежной информации, специфику бизнеса, компании и т.д. Как правило, компания оценивается по нескольким критериям. Оценка инвестиционной привлекательности компании – процесс, основанный во многом на субъективных оценках и опыте аналитиков, использующих две группы методов: коэффициентного анализа и факторной оценки инвестиционной привлекательности. Основной задачей такой оценки является выявление доходности и риска инвестирования. Большинство инвесторов стремятся к оптимизации соотношения риск-доходность. В процессе оценки рассматриваются следующие факторы, оказывающие влияние на доходность и риск, связанные с инвестированием капитала:

- привлекательность продукции;

- информационная привлекательность;

- кадровая привлекательность;

- инновационная привлекательность;

- финансовая привлекательность;

- территориальная привлекательность;

- экологическая привлекательность;

- социальная привлекательность.

Инвестиционная привлекательность может быть объектом целенаправленного управления.

В условиях рынка предприятия ведут поиск инвесторов, которые, в свою очередь, стремятся снизить риски вложения капитала. Характер инвестиционных рисков и их оценка являются основными факторами, определяющими мнение инвесторов об уровне инвестиционной привлекательности предприятия. Поскольку доходность и риски сопряжены с будущими ожиданиями инвесторов, то и оценка инвестиционных рисков обусловлена значительным количеством факторов, учет которых представляет собой сложную задачу.

В современной науке и практике разработаны методы оценки инвестиционных рисков, которые базируются на методах рейтинговой оценки, финансового анализа, прогнозирования и других методах. Исследование показало, что основным их недостатком является учет ретроспективных данных о деятельности предприятий и использование субъективных оценок в моделировании их будущей деятельности. Современным подходом в оценке инвестиционной привлекательности предприятия является определение его стоимости, в расчете которой используются характеристика рисков вложения капитала. При этом используемые характеристики инвестиционных рисков недостаточно формализованы.

Таким образом, дальнейшие исследования в направлении совершенствования методов оценки инвестиционной привлекательности являются актуальными и направлены на активизацию инвестиционной деятельности казахстанских предприятий.

Цель работы – изучить анализ инвестиционной привлекательности компании и определение ее рейтинговой оценки.

Задачи работы:

- исследовать экономические основы инвестирования;

- определить рейтинговую оценку АО «Улутас»;

- предложить направления по улучшению инвестиционной привлекательности.

Объект исследования – Акционерное общество «Улутас».

Информационной базой послужили учебные пособия и учебники по экономике предприятия, финансовому менеджменту, финансовому анализу и теории управления, а также учредительные документы, финансовая отчетность.

ЭКОНОМИЧЕСКИЕ ОСНОВЫ ИНВЕСТИРОВАНИЯ

1.1 Теоретические аспекты инвестирования

Капитал, как известно, можно определить как ценность, приносящую поток дохода. С этой точки зрения капиталом можно называть и ценные бумаги (акции, облигации), и землю, и производственные фонды предприятия, т. е. станки, оборудование и т. п. Однако это определение на достаточно высоком уровне абстракции. Основной характеристикой капитала выступает понятие чистой производительности капитала - разница между суммой потребительских благ, произведенных при помощи капитала и суммой потребительских благ, которой пришлось пожертвовать[1,стр.87].

Категория чистой производительности капитала помогает объяснить такие важные в экономической теории понятия как доходность капиталовложений и спрос на капитал.

Субъектом спроса на капитал является бизнес, предприниматели. Субъекты предложения капитала - это домашние хозяйства. Спрос на капитал - это спрос на инвестиционные средства, а не просто на деньги. Когда говорится о спросе на капитал как фактор производства, то имеется в виду спрос на инвестиционные средства, необходимые для приобретения капитала в физической его форме (машины, оборудование и т п.). Другими словами, важно различать форму, в которой предстоит спрос на капитал и содержание этого спроса. Чисто внешне спрос на капитал предстает как спрос на определенную сумму денег. Но спрос на деньги как деньги и спрос на капитал в денежной форме - это не одно и то же. Бизнес предъявляет спрос на инвестиционные средства, т. е. ему требуется определенная денежная сумма для покупки производственных фондов (капитала в физической форме). Домашние хозяйства (население) тоже предъявляют спрос на деньги, но природа этого спроса иная, она не связана с предпринимательской деятельностью[2,стр.201].

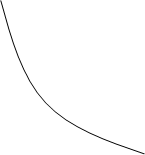

Спрос на капитал можно представить графически в виде кривой, имеющей отрицательный наклон.

MP

MP1

MP2

Dc

|

I1 I2 I

Рисунок 1-Спрос на капитал как отражение предельной доходности капитала.

Из графика видно, что по мере роста инвестиционных средств снижается предельный продукт капитала. Следовательно, мы сталкиваемся с законом убывающей доходности. Этот закон помогает понять динамику уровня дохода на капитал, или чистой производительности капитала. При прочих равных условиях (т. е. неизменных объемах используемых факторов труда и земли) чистая производительность капитала, или естественная норма процента, или дохода на капитал (рассматриваемые категории используются как синонимы) имеет тенденцию к понижению по мере роста инвестиционных средств. Эту закономерность давно заметили экономисты прошлого - А. Смит, Д. Рикардо, К. Маркс, Маршалл и многие другие теоретики. Это знает и бизнес на своем опыте, чисто эмпирически: чем больше масштабы капиталовложений в стране, тем меньше (при прочих равных условиях) отдача от этих вложений, или прибыльность производства. Вот почему в богатых капиталами промышленно развитых странах уровень дохода на капитал может оказаться ниже, чем в менее развитых, не так насыщенных капиталами странах.

Кроме понижательной тенденции "естественной" нормы процента (уровня дохода на капитал) важно подчеркнуть, что при миграции капитала между различными отраслями промышленности в условиях совершенной конкуренции эта норма имеет тенденцию к выравниванию[3,стр.103-106].

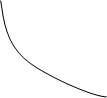

Замечание при прочих равных условиях не случайно. Так, под воздействием научно-технического прогресса (открытие новых источников энергии, разработка новых технологий, рождение новых потребительских товаров и т.п.) кривая спроса на капитал может сдвинуться вправо.

MP

MP

MP1

Dc2

Dc2

MP2

MP2

Dc1

I1 I2 I

Рисунок 2 - Предельный продукт капитала.

На графике видно, что под влиянием НТП сдвиг кривой Dс1в новое положение, т. е. Dc2, приведет к тому, что расширение инвестиционного спроса до уровня I2 приведет не к снижению, а, напротив, повышению уровня дохода на капитал: рост предельного продукта капитала от уровня МР1 до МР2.

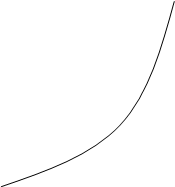

Теперь обратимся к анализу предложения капитала как фактора производства. Выше отмечалось, что субъектами этого предложения являются домашние хозяйства. Но это не следует понимать в том смысле, что население предлагает бизнесу станки, машины, оборудование в физическом их выражении. Домашние хозяйства предлагают инвестиционные средства, т.е. денежные суммы, которые бизнес использует для приобретения производственных фондов. На данном уровне анализа абстрагируемся пока от того факта, что предложение инвестиционных средств происходит при помощи финансовых посредников (инвестиционных фондов, коммерческих банков и т. п.)[4,стр.95].

Графически предложение капитала можно представить в виде кривой, имеющей положительный наклон (рис. 3).

MOC

MOC2

MOC2

MOC1

MOC1

I1 I2 I

Рисунок 3 - Предложение капитала как отражение издержек упущенных возможностей.

Положительный наклон кривой объясняется сущностью процента. Ведь те субъекты, которые предлагают капитал, отказываются от самостоятельного альтернативного его применения. Другими словами, чем большую сумму капитала вы предлагаете в ссуду, тем больше его предельная альтернативная стоимость, или предельные издержки упущенных возможностей ("marginal opportunity cost"). Так, при I1 предельные издержки упущенных возможностей (МОС) равны величине МОС1, при I2 величина этих издержек равна МОС2.

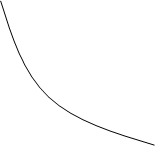

И, наконец, необходимо соединить два графика воедино, т. е. спрос на капитал и предложение капитала.

R Sc

R Sc

E

R0

R0

Dc

I0

I0

О Dc = Sc I

Рисунок 4 - Равновесие на рынке капитала.

Представленный на рисунке 4 график позволяет нам понять категорию процента как своеобразную равновесную цену: в точке пересечения кривых Dc и Sc устанавливается равновесие на рынке капитала, Dc = Sс. В точке Е происходит совпадение предельной доходности капитала и предельных издержек упущенных возможностей; спрос на ссудный капитал при этом совпадает с его предложением.

Экономическая теория подчеркивает, что сегодняшние блага люди оценивают выше будущих благ. Эта особенность экономического поведения субъектов рыночного хозяйства получила название временного предпочтения. Американские экономисты Э. Долан и Д. Линдсей определяют эту категорию так: "Временное предпочтение - склонность хозяйственных агентов при прочих равных условиях предпочесть реальный товар в настоящий момент, нежели, его получение в некоем будущем"[5,стр.102].

Те же хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны заплатить за это владельцу капитала. "Процент есть цена, - отмечает П. Хейне, - которую люди платят за то, чтобы получить ресурсы сейчас, вместо того, чтобы ждать до тех пор, пока они заработают деньги, на которые эти ресурсы можно купить".

Учет фактора времени при определении категории процента помогает понять многие реальности рыночной экономики. Так, чем продолжительнее время срочного вклада, тем выше доход на этот вклад в виде выплачиваемого процента.

Ставкой процента (нормой процента) называется отношение дохода на капитал, предоставленного в ссуду, к самому размеру ссужаемого капитала, выраженное в процентах.

При определении уровня ставки процента важную роль играет фактор риска. Сам риск в рыночном хозяйстве связан с неопределенностью как имманентной чертой рыночного процесса. Вы рискуете, предоставляя ссуду малоизвестной фирме или отдельному лицу, чье финансовое положение не досконально известно. Вы рискуете в принципе, откладывая возможность сегодняшнего распоряжения денежными ресурсами (ведь в будущем могут измениться и политический климат в стране, и налоговое законодательство и, вообще, человек не вечен). Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента.

Рыночная ставка процента играет важную роль при принятии инвестиционных решений. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (ожидаемую рентабельность) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать рентабельными или нерентабельными, если не принимать во внимание ставку процента[6,стр.203].

Общее правило таково: инвестиции следует осуществлять, если ожидаемый уровень дохода на капитал не ниже или равен рыночной ставке процента по ссудам. Этот пример лишний раз доказывает альтернативность экономических решений в рыночном хозяйстве, необходимость постоянного сопоставления различных вариантов хозяйственных решений и выбор оптимального из них. Таким образом, процент выполняет важнейшую задачу эффективного распределения ресурсов в рыночном хозяйстве, выбор наиболее доходного из возможных инвестиционных проектов.

Сравнение уровня дохода на капитал с процентной ставкой - это один из способов обоснования эффектности инвестиционных проектов. Другой способ, имеющий огромное значение и использующийся не только в сфере бизнеса - это процедура дисконтирования. Категория дисконтирования неразрывно связана с фактором времени и той ролью, которую вообще играет время при определении категории процента.

Проблема дисконтирования заключается в том, что при осуществлении инвестиционных проектов (покупка оборудования, строительство нового завода, прокладка железной дороги и т. п.) необходимо сопоставлять величину сегодняшних затрат и будущих доходов. Э. Долан и Д. Линдсей определяют дисконтирование как "процедуру вычисления сегодняшнего аналога суммы, которая выплачивается через определенный срок при существующей норме процента".

Формула дисконтирования имеет следующий вид:

Vp = Vt / (1+r)t ( 1 )

где: Vp - сегодняшняя стоимость будущей суммы денег; Vt - будущая стоимость сегодняшней суммы денег; t - количество лет; r - ставка процента в десятичных дробях.

Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю стоимость будущих доходов и принять правильное решение[7,стр.88].

При анализе категории процента важно различать номинальную и реальную процентную ставку. Номинальная ставка - это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции.

Это различие важно учитывать при сравнении ожидаемого уровня дохода на капитал (нормы прибыли) и ставки процента: сравнение целесообразно проводить с реальной, а не номинальной ставкой. Эти же замечания относятся и к процедуре дисконтирования.

Таким образом процент в рыночном хозяйстве выступает как цена равновесия на рынке капитала - фактора производства. Процент - это факторный доход, который получает собственник капитала. Для субъекта предложения капитала процент выступает как доход; для субъекта спроса на капитал процент выступает как издержки, которые несет заемщик капитала.

1.2 Общие методические подходы к анализу инвестиционной привлекательности

Методика оценки инвестиционной привлекательности основана на способах и приемах финансового анализа. Для того, чтобы определять максимальную эффективность инвестиционного решения, введено понятие инвестиционной привлекательности предприятия. Понятие достаточно новое, в экономических публикациях появилось относительно недавно и используется преимущественно при характеристике и оценке объектов инвестирования, рейтинговых сопоставлениях, сравнительном анализе процессов. Исследование различных точек зрения на его трактовку позволило установить, что в современных представлениях нет единого подхода к сущности этой экономической категории.

К одной из наиболее распространенных точек зрения относится сопоставление инвестиционной привлекательности с целесообразностью вложения средств в интересующее инвестора предприятие, которая зависит от ряда факторов, характеризующих деятельность субъекта. Определение хотя и корректное, но достаточно размытое, и не дает оснований рассуждать об оценке[8,стр.206].

Более точно экономическая сущность инвестиционной привлекательности дается в определении Л. Валинуровой и О. Казаковой. Они понимают под этим термином совокупность объективных признаков, свойств, средств и возможностей, обуславливающих потенциальный платежеспособный спрос на инвестиции. Такое определение шире и позволяет учесть интересы любого участника инвестиционного процесса. Существуют иные точки зрения (в том числе Л. Гиляровской, В. Власовой и Э. Крылова и других). Здесь под инвестиционной привлекательностью понимается оценка эффективности использования собственного и заемного капитала, анализ платежеспособности и ликвидности (аналогичное определение — структура собственного и заемного капитала и его размещение между различными видами имущества, а также эффективность их использования).

Оценивая инвестиционную привлекательность с точки зрения дохода и риска, можно утверждать, что это — наличие дохода (экономического эффекта) от вложения средств при минимальном уровне риска.

Таким образом, становится очевидным, что вне зависимости от используемого экспертом или аналитиком подхода к определению чаще всего термин «инвестиционная привлекательность» используют для оценки целесообразности вложений в тот или иной объект, выбора альтернативных вариантов и определения эффективности размещения ресурсов.

Надо отметить, что определение инвестиционной привлекательности направлено на формирование объективной целенаправленной информации для принятия инвестиционного решения. Поэтому при подходе к ее оценке следует различать термины «уровень экономического развития» и «инвестиционная привлекательность». Если первый определяет уровень развития объекта, набор экономических показателей, то инвестиционная привлекательность характеризуется состоянием объекта, его дальнейшего развития, перспектив доходности и роста[9,стр.67].

Инвестиционная привлекательность предприятия оценивается в виде сравнения разных оценок одних и тех же объектов, следовательно масштаб роли не играет: стоимость всего предприятия, доля в его уставном капитале, акция. Поэтому понятия: инвестиционная привлекательность предприятия, инвестиционная привлекательность доли в уставном капитале, инвестиционная привлекательность акции будут использоваться, как тождественные и не будут влиять на существо вопроса.

Для оценки инвестиционной привлекательности предприятия неплохо бы было использовать вычислительную процедуру, дающую формализованный, однозначный ответ. То есть необходимо использовать показатель или совокупность показателей, которые давали бы не приблизительную оценку явления, не характер его изменения, а количественно и точно оценивали бы его. Для этой цели предлагается использовать коэффициент - относительный показатель, характеризующий степень оцененности акций: отношение реальной (внутренней) стоимости к рыночной.

Реальная стоимость

(внутренняя стоимость)

Кфт = --------------------------------------- * 100 % ( 2 )

Рыночная стоимость

Реальная стоимость (внутренняя стоимость) – объективная оценка стоимости предприятия, которая оценивает потенциал предприятия. Рыночная стоимость – стоимость, сложившаяся на сегодняшний момент на рынке. Различия в этих оценках состоят в том, что первая, во-первых, показывает стоимость предприятия независимо от сегодняшней конъюнктуры рынка, а вторая учитывает ее, и во-вторых она действует в течение более продолжительного времени, а рыночная оценка показывает стоимость на конкретную дату. Эти оценки при определенных условиях могут значительно различаться[10,стр.108]. Например, при “нераскрученности” продукции и следовательно неполном использовании потенциала предприятия рыночная стоимость акций может существенно отличаться от их реальной стоимости, – т.е. той, которая установиться через определенное время, когда предприятие будет работать в полную мощность.

Реальную стоимость предприятия можно разделить на три элемента: рыночную цену имущества, кредиторскую задолженность в широком смысле и сумму дисконтированного дохода. Причем первая и третья складываются, а вторая вычитается. Вторая и третья составляющие зависят от периода времени. Причем чем более длителен этот период, тем более приблизительней их оценка. Под рыночной ценой имущества предприятия понимается рыночная стоимость основных средств, нематериальных активов, материальных запасов и затрат, финансовых вложений, денежных средств, дебиторской задолженности. Учитывая то, что эта оценка отличается от балансовой, стоимость основных средств и нематериальных активов должна быть дана по ценам возможной реализации, которые обычно ниже балансовых. Учетная стоимость материальных запасов и затрат не значительно отличается от рыночной, поэтому корректировка по этой статье является излишней. Величина финансовых вложений корректируется с учетом получения прибыли от них, а также инфляции (корректировка в обе стороны: увеличения и уменьшения). Величина денежных средств и прочих ликвидных активов остается неизменной. Дебиторская задолженность должна быть также уменьшена на величину безнадежной и незначительно увеличена на величину реальных к получению штрафных санкций.

Под дисконтированным доходом понимается чистый дисконтированный доход (рассчитанный исходя из величины чистой прибыли). Под третьей составляющей понимаются краткосрочные кредиты и займы, долгосрочные кредиты и займы, кредиторская задолженность. Все отсроченные выплаты (погашение кредитов, оплата процентов) также дисконтируются.

Приведение будущих сумм, как в случае получения дохода, так и в случае погашения кредита производится с применением дисконта в размере среднего банковского процента.

Оценка инвестиционной привлекательности предприятия на основе второй составляющей производится как наиболее влияющей на реальную стоимость, а главное более зависящей от результатов деятельности предприятия. Анализ производится на основе показателей рентабельности (доходности). Для этого определяется в первую очередь расчетный период исходя из длительности осуществляемых предприятием проектов на основе бизнес-плана. После этого определяется величина ежегодной прибыли предприятия и рассчитываются показатели рентабельности. Определяются важнейшие взаимосвязи этих показателей (соотношения их частей, а также соотношение самих показателей). Затем с помощью расчета рентабельности собственного капитала и эффекта финансового рычага выясняется наличие резервов роста рентабельности и дается оценка возможности использования этих резервов для роста прибыли.

Далее будущие доходы приводятся к сегодняшней оценке. Стоимость имущества складывается с приведенными доходами, вычитаются приведенные расходы по кредитам и получается реальная или внутренняя стоимость предприятия. При этом ее необходимо скорректировать на величину риска банкротства предприятия. Корректировка производится путем умножения внутренней стоимости предприятия на показатель платежеспособности за отчетный период. Эта стоимость делится на сегодняшнюю рыночную (объявленную, уставную), умножается на 100 % и получается инвестиционная привлекательность в процентном выражении.

Формирование методологии оценки инвестиционной привлекательности предприятий в Казахстане находится на начальной стадии. Об этом можно судить не только по малому числу публикаций по данной проблеме, но и по практически полному отсутствию конкретных работающих методик.

Одним из наиболее распространенных является анализ инвестиционной привлекательности на основании единого аналитического показателя уровня прибыльности собственных активов. Такой подход, видимо, может иметь место для выборки политики организации, определения наиболее эффективных путей использования капитала в процессе инвестирования, и формирования отдельных направлений инвестиционной деятельности. Поскольку он требует изучения минимального набора факторов, влияющих на принятие решения, его преимущество — относительная оперативность, особенно если есть большой объем информации по однородным объектам инвестирования. При этом оценить можно практически любой объект вложений. Но у этого подхода есть и заметные недостатки — прежде всего, высокая вероятность неточности оценки, невозможность сопоставить результаты анализа из-за отсутствия единой информационной базы, формирующей показатели. Сказывается и индивидуальный подход к оценке объектов инвестирования. По сути, процесс в этом случае сводится к субъективной оценке конкретного объекта тем или иным инвестором, что в свою очередь увеличивает как временные, так и стоимостные затраты на проведение анализа, а кроме того, значительно усложняет выявление искомых параметров, критериев и основных факторов, на нее влияющих. Известно также, что многие компании порой сознательно завышают значения текущих затрат, а значит реальные данные о прибыльности искажаются и, соответственно, снижается показатель эффективности.

На практике оценка инвестиционной привлекательности часто сводится к анализу финансового состояния предполагаемых объектов инвестиций. Такой подход имеет не только теоретическое обоснование, но практический эффект. Степень сложности и комплексности анализа зависит от того, кто его проводит. Тем не менее, в качестве наглядного примера приведем критерии оценки инвестиционной привлекательности эмитента векселей, которые используются рядом аналитических служб.

Оценивая факторы инвестиционной привлекательности, инвестор должен обратить внимание на следующие моменты:

- уровень профессионализма команды менеджеров;

- наличие или отсутствие уникальной концепции бизнеса, четкого понимания стратегии развития компании, детального бизнес-плана;

- наличие или отсутствие конкурентных преимуществ, т. е. потенциала для лидерства на рынке;

- наличие или отсутствие значительного потенциала для увеличения доходов компании;

- степень финансовой прозрачности, соблюдение принципов корпоративного управления или стремление компании к прозрачности;

- характеристика структуры собственности, обеспечивающей защиту акционерного капитала;

- наличие или отсутствие потенциала получения высоких доходов на вложенный капитал.

И это лишь небольшая часть того, что необходимо выяснить. Чтобы надежно и эффективно оценить инвестиционную привлекательность, перечень факторов придется существенно расширить — он должен охватывать все сферы деятельности предприятия.

Наиболее эффективна в таких случаях экспертная оценка, но сегодня это - явление нечастое. Между тем, именно она должна стать неотъемлемой частью комплексной оценки инвестиционной привлекательности предприятия.

Ответы на два последних вопроса — о текущей рыночной стоимости и будущих денежных потоках — получить достаточно сложно. Но необходимо, поскольку именно текущая рыночная стоимость предприятия позволяет охарактеризовать возможный потенциал его роста, а значит, и возможность получения доходов в будущем[11,стр.90].

Рассчитать текущую рыночную стоимость — задача более чем трудоемкая. Но вполне «подъемная», если применить три основных хорошо известных подхода к оценке бизнеса: затратный, доходный и сравнительный.

В перспективе методика оценки инвестиционной привлекательности будет в значительной степени расширена и дополнена. Простейший финансовый анализ уже не отвечает требованиям инвесторов, принимающих решение. В соответствии с этим разрабатываются новые методы и подходы к определению инвестиционной привлекательности предприятия и формированию инвестиционного решения. В частности, предполагается разработка комплекса мероприятий по оценке, который, помимо финансового анализа, будет включать качественную и количественную оценку факторов инвестиционной привлекательности и использовать несколько подходов к оценке бизнеса с целью определения денежных потоков в будущем.

|

из

5.00

|

Обсуждение в статье: ЭКОНОМИЧЕСКИЕ ОСНОВЫ ИНВЕСТИРОВАНИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы