|

Главная |

Классическая модель оценки риска

|

из

5.00

|

Рассмотрим один из методов определения риска портфеля на примере. Пусть в состав портфеля входят государственные ценные бумаги, а именно облигации федерального займа. ОФЗ 27018 с погашением в сентябре 2005 года составляет в структуре портфеля 25% (Х1=0,25), ОФЗ 45001 с погашением в ноябре 2006 года – 45% (Х2=0,45), ОФЗ 46001 с погашением в сентябре 2008 года – 30% (Х3=0,3) .

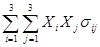

Рассмотрим как вычисляется стандартное отклонение портфеля. Для портфеля, состоящего из трех ценных бумаг (ОФЗ 27018, ОФЗ 45001, ОФЗ 46001), формула выглядит следующим образом:

s  = [

= [  ]

]  ,

,

где sij обозначает ковариацию доходностей ценных бумаг i и j.

Ковариация - это статистическая мера взаимодействия двух случайных переменных. То есть это мера того, насколько две случайные переменные, такие, например, как доходности двух ценных бумаг, зависят друг от друга. Положительное значение ковариации показывает, что доходности этих ценных бумаг имеют тенденцию изменяться в одну сторону, например лучшая, чем ожидаемая, доходность одной из ценных бумаг должна, вероятно, повлечь за собой лучшую, чем ожидаемая, доходность другой ценной бумаги. Отрицательная ковариация показывает, что доходности имеют тенденцию компенсировать друг друга, например лучшая, чем ожидаемая, доходность одной ценной бумаги сопровождается, как правило, худшей, чем ожидаемая, доходностью другой ценной бумаги. Относительно небольшое или нулевое значение ковариации показывает, что связь между доходностью этих ценных бумаг слаба либо отсутствует вообще.

Очень близкой к ковариации является статистическая мера, известная как корреляция. На самом деле, ковариация двух случайных переменных равна корреляции между ними, умноженной на произведение их стандартных отклонений:

s  = p

= p  s

s  s

s  ,

,

где pij(греческая буква р) обозначает коэффициент корреляции между доходностью на ценную бумагу i и доходностью на ценную бумагу j. Коэффициент корреляции нормирует ковариацию для облегчения сравнения с другими парами случайных переменных.

Пусть ОФЗ 27018 является ценной бумагой под номером один, ОФЗ 45001 – под номером два и ОФЗ 46001 – под номером три.

Коэффициент корреляции между первой и второй ценной бумагой составил р12 = 0,994, р13 = 0,990, р23 = 0,999.

Коэффициент корреляции всегда лежит в интервале между -1 и +1. Если он равен —1, то это означает полную отрицательную корреляцию, если +1 — полную положительную корреляцию. В большинстве случаев он находится между этими двумя экстремальными значениями. Все три бумаги имеют достаточно высокий коэффициент корреляции, близкий единице. Данный факт дает основания предположить, что все три бумаги практически одинаково реагируют на изменение рыночной ситуации.

Чтобы найти ковариации ценных бумаг, нужно рассчитать их стандартные отклонения. При расчетах используется база данных с января по май 2003 года. Проведя расчеты, получили следующие результаты: s1 = 3,72, s2 = 4,34, s3 = 6,27. Отсюда можно сделать вывод, что дюрация облигации прямо пропорциональна стандартному отклонению, т.е. облигация, обладающая большей дюрацией, имеет больший риск.

Зная стандартные отклонения и коэффициенты корреляции ценных бумаг i и j, можем найти их ковариацию. Так расчеты показали, что s12 = 15,88, s13 = 22,83, s23 = 25,35. Найдем дисперсию для каждой ценной бумаги, которая понадобится для составления ковариационной матрицы. Дисперсия для первой ценной бумаги равна s11 = 1 * s1 * s1 = s1  = 13,69. Аналогично, s22 = 17,58, s33 = 35,88. В результате получаем на выходе следующую ковариационную матрицу.

= 13,69. Аналогично, s22 = 17,58, s33 = 35,88. В результате получаем на выходе следующую ковариационную матрицу.

Таблица 1.

Ковариационная матрица

| Наименование ценной бумаги | 27018 | 45001 | 46001 |

| 27018 | 13,69 | 15,88 | 22,83 |

| 45001 | 15,88 | 17,58 | 25,35 |

| 46001 | 22,83 | 25,35 | 35,88 |

Все необходимое для расчета риска портфеля мы получили. Находим стандартное отклонение портфеля: sр = [Х1Х1s11 + Х1Х2s12 + Х1Х2s13 + Х2Х1s21 + Х2Х2s22 + Х2Х3s23 + Х2Х1s31 + Х3Х2s32 + Х3Х3s33]  = [(0,25*0,25*13,69) + (0,25*0,45*15,88) + (0,25*0,3*22,83) + (0,45*0,25*15,88) + (0,45*0,45*17,58) + (0,45*0,3*25,35) + (0,3*0,25*22,83) + (0,3*0,45*25,35) + 0,3*0,3*35,88)] = [21,49]

= [(0,25*0,25*13,69) + (0,25*0,45*15,88) + (0,25*0,3*22,83) + (0,45*0,25*15,88) + (0,45*0,45*17,58) + (0,45*0,3*25,35) + (0,3*0,25*22,83) + (0,3*0,45*25,35) + 0,3*0,3*35,88)] = [21,49]  = 4,64%.

= 4,64%.

Международные финансовые рынки особенно динамично развиваются в течение последних двух десятилетий в ответ на значительные изменения в мировой экономике и экономической политике. Увеличение объемов международной торговли, появление транснациональных корпораций и банков, либерализация и мировая хозяйственная интеграция способствовали росту интенсивности массового движения капитала. Происходящее переплетение национальных и международных активов приводит к формированию единого универсального рынка капиталов, доступного всем субъектам независимо от их государственной и национальной принадлежности. Все эти события и факторы вызывают повышенный интерес к выбору методологии количественной оценки финансовых рисков.

Заключение

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации.

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ и оценка рисков, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа рисков является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Риск может быть определен как вероятность осуществления неблагоприятного события, когда фактически полученные значения результата окажутся меньше прогнозируемых. Для инвестора риском является как положительное, так и отрицательное отклонение от прогнозируемого результата.

Методом снижения риска является диверсификация капитала инвестора, т.е. инвестирование в различные рисковые и безрисковые активы. Не весь риск может быть уменьшен диверсификацией. Рациональный инвестор владеет портфелем рисковых активов, так как диверсификация, т.е. комбинация активов, обеспечивает меньший риск, чем обособленное владение ими.

Список использованной литературы

1. Лоренс Дж. Гитман, Майкл Д.Джонк Основы инвестирования. М., 1991

2. Дж.К.Ван Хорн. Основы управления финансами. М.,1996.

3. Липсиц И.В., Коссов В.В. Инвестиционный проект. М., 1996.

4. Лоренс Дж. Гитман, Майкл Д.Джонк Основы инвестирования. М., 1991

5. Капитаненко В.В. Инвестиции и хеджирование. Москва.: -2001.

6. Маренков Н.Л. «Инвестиции», Ростов н/Д: «Феникс», 2002.

7. Подшиваленко Г.П. и Киселева М.В. Инвестиционная деятельность: Учебное пособие – М.: ЮНИТИ, 2005.

8. Рэдхед К., Хьюс С. Управление финансовыми рисками. М.: ИНФРА-М. –2000

9. Шарп У., Александр Г., Бэйли Дж. Инвестиции.- ИНФРА-М. -1999

10. www.economy.gov.ru

11. www.gzt.ru

12. http://www.bre.ru/risk/11788.html

13. http://www.risk24.ru/

14. http://www.kmvcity.ru/articles/sharticl.php?id=939

|

из

5.00

|

Обсуждение в статье: Классическая модель оценки риска |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы