|

Главная |

Характеристика внутренних и внешних источников средств

|

из

5.00

|

Финансовые ресурсы организации формируются за счёт определённых источников. Так, нельзя приобрести производственное оборудование, сырьё или материалы, не имея для этого денежных средств.

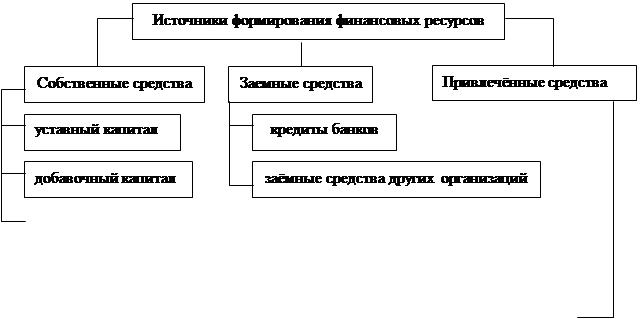

Источниками формирования финансовых ресурсов организации является совокупность источников удовлетворения потребности в капитале на предстоящий период, обеспечивающем развитие организации. Эти источники подразделяются на внутренние (собственные) и внешние (заёмные и привлечённые) (см. рис. 1.2).

|

|

|

Рисунок 1.2 – Состав источников формирования финансовых ресурсов

Собственные средства включают:

1) уставный капитал;

2) добавочный капитал;

3) нераспределенную прибыль.

Прежде всего, организация ориентируется на использование внутренних (собственных) источников финансирования.[11]

Формирование уставного капитала, его эффективное использование, управление им - одна из главных и важнейших задач финансовой службы организации. Уставный капитал - основной источник собственных средств организации. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия - величину уставного капитала. Уставный капитал изменяется организацией, как правило, по результатам его работы за год после внесения изменений в учредительные документы.

Увеличить (уменьшить) уставный капитал можно за счет выпуска в обращение дополнительных акций (или изъятия из обращения какого-то их количества), а также путем увеличения (уменьшения) номинала старых акций.

К добавочному капиталу относятся:

1) результаты переоценки основных фондов;

2) эмиссионный доход акционерного общества;

3) безвозмездно полученные денежные и материальные ценности на производственные цели;

4) ассигнования из бюджета на финансирование капитальных вложений;

5) средства на пополнение оборотных фондов.

Нераспределенная прибыль - это прибыль, полученная в определенном периоде и не направленная в процессе ее распределения на потребление собственниками и персоналом. Эта часть прибыли предназначена для капитализации, то есть, для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов организации, обеспечивающих её производственное развитие в предстоящем периоде.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для организации становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от организации причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Таким образом, заемный капитал, заемные финансовые средства это привлекаемые для финансирования развития организации на возвратной основе денежные средства и другое имущество. Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал подразделяется на:

1) краткосрочный.

2) долгосрочный.

Заемный капитал сроком до одного года относится к краткосрочному, а больше года — к долгосрочному. Вопрос о том, как финансировать те или иные активы организации — за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

На постоянный поиск новых источников финансовых ресурсов организации наталкивает процесс воспроизводства. Воспроизводство имеет две формы:

1) простое воспроизводство, когда затраты на возмещение износа основных средств соответствуют по величине начисленной амортизации;

2) расширенное воспроизводство, когда затраты на возмещение износа основных средств превышают сумму начисленной амортизации.

В современных условиях возникают ситуации, когда амортизационных отчислений бывает достаточно для расширенного воспроизводства основных фондов. Наиболее характерно это проявляется, когда в структуре основных фондов присутствует определенная доля компьютерной и организационной техники. Это связано с постоянным снижением в несколько раз цен на данную технику и с одновременным ростом ее производительности.

Затраты капитала на воспроизводство основных средств имеют долгосрочный характер и осуществляются в виде долгосрочных инвестиций (капитальных вложений) на новое строительство, на расширение и реконструкцию производства, на техническое перевооружение и на поддержку мощностей действующих организаций.[7]

К источникам собственных средств организации для финансирования воспроизводства основных средств относятся:

- амортизационные отчисления;

- износ нематериальных активов;

- прибыль, остающаяся в распоряжении организации;

- бюджетные целевые ассигнования;

- средства от эмиссии акций.

В Плане счетов не предусмотрено создание специального амортизационного фонда. Средства амортизационных отчислений являются первым источником собственных средств предприятия, они поступают в составе выручки от реализации на расчетный счет предприятия, и непосредственно с расчетного счета производится оплата всех расходов по различным направлениям капитальных вложений.

Через механизм ускоренной амортизации организация имеют возможность регулировать величину и сроки финансирования воспроизводства фондов за счет данного источника. Фактические суммы амортизационных отчислений, попадая вместе с выручкой от реализации на расчетный счет организации, включаются в состав его оборотных средств и начинают самостоятельное движение, вне связи с амортизируемым имуществом. Они могут оставаться свободными, направляться на капитальные вложения или вкладываться в другие виды оборотного капитала. Однако тот факт, что в кругообороте средств организации источники средств практически не различаются, не означает, что природа формирования этих средств не влияет на скорость и эффективности их использования.

Достаточность источников средств для воспроизводства основного капитала (равно как и оборотного) имеет решающее значение для финансового состояния предприятия. Потому этот управляемый параметр финансового состояния всегда находится в поле зрения руководства.

Вторым источником собственных средств организации для финансирования воспроизводства основных средств является износ по нематериальным активам. Нематериальные активы поступают на организацию по следующим каналам:

- при приобретении за плату;

- в качестве вклада в уставный капитал;

- при получении безвозмездно.

Характерными признаками нематериальных активов являются:

- отсутствие материально-вещественной структуры;

- способность приносить прибыль;

- неопределенность относительно размеров приносимой прибыли.

Износ по нематериальным активам начисляется по нормам, определяемым самой организацией. За основу расчета норм принимаются первоначальная стоимость и планируемый срок использования нематериальных активов.

Фактическая сумма износа поступает на расчетный счет организации вместе с выручкой от реализации продукции (работ, услуг) и находится в обороте.

Третьим источником собственных средств организации для финансирования воспроизводства основных средств является прибыль, остающаяся в распоряжении (чистая прибыль). Направления использования чистой прибыли организации определяют в своих финансовых планах самостоятельно.

Четвертым источником собственных средств организации для финансирования воспроизводства основных средств являются бюджетные целевые ассигнования. Если организация выполняет целевой государственный заказ, который предусмотрен в бюджете развития государства, то последнее выделяет предприятию целевое финансирование.

Пятым источником собственных средств организации для финансирования воспроизводства основных средств являются средства от эмиссии акций. Если собственники организации решают расширить производство и готовы поделиться частью своей собственности, то для проведения данного проекта осуществляется дополнительная эмиссия акций. Учитывая, что акции (простые) организации не являются облигационным займом и привилегированными акциями, они относятся к источнику собственных средств.[22]

К внешним источникам финансирования воспроизводства основных средств относятся:

- кредиты банков;

- заемные средства (облигационные займы) других организаций;

- финансирование из бюджета на возвратной основе;

- финансирование из внебюджетных фондов на возвратной основе.

Банковские кредиты предоставляются организации на основании кредитного договора, кредит предоставляется на условиях платности, срочности, возвратности под обеспечения: гарантии, залог недвижимости, залог других активов организации.

Многие организации, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных ресурсов.

Кредитуются не только крупные инвестиционные проекты, но и затраты на текущую деятельность: реконструкцию, расширение, переформирование производств, выкуп коллективом арендованной собственности и другие мероприятия.

Источником финансирования воспроизводства основных средств являются также заемные средства других организаций, которые предоставляются организации на возмездной или безвозмездной основе со стратегическим интересом. Займы организациям могут предоставляться также индивидуальными инвесторами (физическими лицами).

Другими источниками финансирования воспроизводства основных средств являются бюджетные ассигнования на возвратной основе из федеральных и местных бюджетов, а также из отраслевых и межотраслевых целевых фондов.

Вопрос о выборе источников финансирования капитальных вложений должен решаться с учетом многим факторов:

1) стоимости привлекаемого капитала;

2) эффективности отдачи от него;

3) соотношения собственного и заемного капиталов, определяющего финансовое состояние организации;

4) степени риска различных источников финансирования;

5) экономических интересов инвесторов и заимодавцев.

Конъюнктура рынка постоянно меняется, поэтому потребности организации в оборотных средствах не стабильны.

Структура источников формирования оборотных средств также охватывает собственные и заёмные. Как правило, минимальная потребность организации в оборотных средствах покрывается за счет собственных источников, а именно, нераспределенной прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержек в оплате счетов клиентов и др.) у организации возникают временные дополнительные потребности в оборотных средствах, также как и в основных. В этих случаях финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников организации, облигационных займов.

Таким образом, любая организация имеет возможность формировать финансовые ресурсы как за счёт внутренних, так и внешних источников. Конечно, для самой организации целесообразнее использовать внутренние источники и ни от кого не зависеть, но современный высоко конкурентный рынок заставляется хозяйствующих субъектов постоянно совершенствовать производственный процесс, что требует постоянного вливания финансовых ресурсов при ограниченности собственных источников. Выход один – привлечение их извне в виде краткосрочных и долгосрочных кредитов банков, временного использования денежных средств, предназначенных для расчёта с кредиторами, в том числе с бюджетом и тому подобное.

Но в то же время, руководство организации должно контролировать соотношение между внутренними и внешними источниками финансовых ресурсов. Чрезмерное использование внешних источников свидетельствует о полной финансовой зависимости организации от посторонних лиц, а преобладание собственных – о неэффективной финансовой политике и об отсутствии инвестиционных проектов, что в будущем может привести к устареванию технологии производства и к падению спроса на выпускаемый товар.[14]

|

из

5.00

|

Обсуждение в статье: Характеристика внутренних и внешних источников средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы