|

Главная |

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЙ

|

из

5.00

|

АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

ФИНАНСОВЫХ РЕСУРСОВ НА ПРИМЕРЕ ООО «МЕТУР». 3

2.1 Состав и структура финансовых ресурсов ООО «Метур». 3

2.2 Анализ финансовой устойчивости ООО «Метур». 3

2.3 Эффективность формирования и использования финансовых ресурсов в организации. 3

3 ОСНОВНЫЕ НАПРАВЛЕННИЯ ПО СОВЕРШЕНСТВОВЫНИЮ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ.. 3

3.1 Повышение эффективности использования финансовых ресурсов предприятия 3

ЗАКЛЮЧЕНИЕ.. 3

СПИСОК ИСПОЬЗУЕМЫХ ИСТОЧНИКОВ……………………………..57

ПРИЛОЖЕНЕ А «Анализ платёжеспособности ООО «Метур» за 2008-2009 годы, тыс. руб.»…………………………………………………………...60

ВВЕДЕНИЕ

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Финансовые ресурсы направляются на развитие производства, содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Финансовые ресурсы, используемые на развитие производственно-торгового процесса, представляют собой капитал в его денежной форме.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.[11]

Роль финансовых ресурсов организации трудно переоценить. Фактически это денежные средства, находящиеся в распоряжении фирмы, которые принимают в процессе предпринимательской деятельности разную форму, воплощаясь в основные средства, запасы, дебиторскую задолженность и другие активы. И необходимо понимать, что успех коммерческой деятельности предприятия зависит не только от спроса на производимый им товар, но и от того, на сколько эффективно распределены его финансовые ресурсы. Правильный баланс активов позволяет избежать «застой» ресурсов в материалах, готовой продукции или основных средствах.

Каждый рубль, инвестированный в производство, должен работать как можно более эффективно. Именно поэтому организация должна находиться в состоянии постоянного поиска той «золотой середины» в структуре баланса, которая позволит достичь наилучших результатов.

Говоря о финансовых ресурсах организации, нельзя забывать об источниках их формирования, среди которых выделяют собственные и заёмные средства. Их правильное соотношение также имеет определённое значение для финансового состояния предприятия. Чрезмерная зависимость от внешних (заёмных) средств делает фирму менее устойчивой в финансовом плане, и наоборот, если предприятие не привлекает финансовые ресурсы извне, то это является основанием предполагать об отсутствии серьёзных инвестиционных проектов. Именно поэтому вопрос формирования и использования финансовых ресурсов является актуальным.

Хозяйствующие субъекты включены в сложных процесс финансово-хозяйственных отношений как между собой, так и с государством. Финансы предприятий не являются самостоятельной категорией. В совокупности они образуют сложную систему перераспределения финансовых ресурсов. Государство при этом, являясь участником финансовых отношений, получает в свой бюджет налоговые платежи, тем самым, формируя систему государственных финансов. И от того, на сколько эффективно будут организованы финансы предприятий, в целом зависит благосостояние всей страны. Всё это так же свидетельствует об актуальности темы данной курсовой работы.

Цель курсовой работы – проведение анализа формирования и использования финансовых ресурсов на примере общества с ограниченной ответственностью (далее ООО) «Метур» и разработать рекомендации по совершенствованию их формирования и использования.

Для достижения поставленной цели необходимо решить следующие задачи:

1) Определить роль финансовых ресурсов организаций, их сущность, состав и структуру;

2) Рассмотреть особенности формирования и использования финансовых ресурсов на примере конкретного предприятия;

3) Внести предложения, направленные на повышение уровня эффективности использования финансовых ресурсов ООО «Метур».

Объект исследования – коммерческое предприятие ООО «Метур».

Предмет исследования – процесс формирования и использования финансовых ресурсов коммерческого предприятия (на примере ООО «Метур»).

При написании курсовой работы были использованы такие приемы и методы как горизонтальный анализ, вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

Проблема формирования и использования финансовых ресурсов организации довольно подробно рассматривается в учебной и научной литературе.

Среди использованных источников можно выделить труды таких авторов, как Н.В. Колчина, Г.В. Шадрина, А.Д. Шеремет и др. В работе учтены изменения и новые подходы к анализу хозяйственной деятельности.

Информационной базой финансового анализа являлась бухгалтерская отчетность предприятия за 2008, 2009 годы, а именно: бухгалтерский баланс, отчет о прибылях и убытках.

В первой главе рассматриваются теоретические вопросы анализа финансового состояния коммерческого предприятия. Здесь определяются такие понятия, как «финансы», «капитал», даётся характеристика собственных и заемных средств, а также роль финансовых ресурсов в обеспечении воспроизводственного процесса предприятия

Вторая глава посвящена анализу финансового состояния ООО «Метур» за два года. Здесь даётся небольшая характеристика предприятия и делается оценка формирования и использования финансовых ресурсов ООО «Метур».

В третьей главе даются, конкретны предложения, направленные на повышение эффективности использования финансовых ресурсов исследуемого предприятии.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЙ

1.1 Сущность финансовых ресурсов и источники их формирования в современных условиях

Организация - это сложная экономическая система. К основным группам функциональных процессов, которые охватывают её деятельность и являются объектом управления, относится производство, маркетинг, финансы, работа с кадрами и т.д. Уровень управления функциональными подсистемами оказывает непосредственное влияние на эффективность управления экономической системой в целом.

Жизнеспособность организации, успешность её функционирования и стабильность развития в значительной степени определяются качеством управления одной из важнейших её функциональных подсистем – системы финансового обеспечения. Роль данной системы усилилась с переходом к рыночным отношениям, поскольку хозяйствующие субъекты получили самостоятельность в части планирования и распоряжения ресурсным потенциалом. Финансовые ресурсы вследствие этого приобрели первостепенное значение, так как это единственный вид ресурсов, который может трансформироваться в любой другой их вид (например, в сырьё, материалы, основной капитал и т.д.) непосредственно и с минимальной затратой времени.[16]

Говоря о ресурсах, необходимо отметить, что они являются источниками любого производства. «Ресурсы – наличие средств труда, предметов труда, денег, товаров или людей для использования в настоящее время или в будущем».

Таким образом, ресурсы являются основными факторами производства. Факторы производства - это совокупность тех природных, материальных, социальных и духовных сил (ресурсов), которые могут быть использованы в процессе создания товаров, услуг и иных ценностей. Другими словами, факторы производства – это то, что оказывает определённое влияние на само производство. [3]

Финансовые ресурсы организации – это совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией и предназначенных для выполнения финансовых обязательств, финансирования текущих затрат и затрат, связанных с развитием производства.

Следует выделить понятие «капитал» – часть финансовых ресурсов, вложенных в производство и приносящих доход по завершении оборота. Другими словами, капитал – превращенная форма финансовых ресурсов.[17]

Финансовые ресурсы организации, с одной стороны, являются частью её капитала. Капитал состоит из благ длительного пользования, созданных экономической системой для производства других товаров. Другой взгляд на капитал связан с его денежной формой. Капитал, когда он воплощен в еще не инвестированных финансах, есть сумма денег. Во всех этих определениях есть общая идея, а именно капитал характеризуется способностью приносить доход.[1]

Различают основной и оборотный капитал. Основной капитал – это материализованный в зданиях, станках и оборудовании капитал, функционирующий в процессе производства несколько лет. Другой вид капитала, включающий сырье, материалы, энергетические ресурсы, расходуется за один производственный цикл. Он носит название оборотного капитала. Деньги, затраченные на оборотный капитал, полностью возвращаются к предпринимателю после реализации продукции. Затраты на основной капитал не могут быть возмещены так быстро.

С другой стороны, финансовые ресурсы, включённые в систему финансового обеспечения, являются основой существования всей организации, а становление эффективной системы финансового обеспечения организации подразумевает разумное сочетание всех факторов производства, направленное на максимизацию прибыли.

Другими словами, можно использовать две единицы труда, одну единицу природных ресурсов и 4 единицы капитала и получить 10 единиц прибыли, а можно для конкретного производства подобрать такое разумное сочетания факторов, что в результате будет получена прибыль 20 единиц. И для этого необходима эффективная система финансового обеспечения, благодаря которой финансовые потоки в организации будут направляться именно туда, где они необходимы в первую очередь, в труд, капитал или природные ресурсы.

Система финансового обеспечения организации должна отвечать следующим принципам:

1) Как можно большая самостоятельность и независимость от внешних источников;

2) Максимизация прибыли;

3) Планирование финансовых ресурсов;

4) Формирование финансовых резервов в организации;

5) Соблюдение финансовой дисциплины;

6) Обеспечение рентабельности финансово-хозяйственной деятельности организации.

Состояние финансовых потоков становится важнейшим фактором, определяющим экономические результаты деятельности организации. От того, насколько эффективно и целесообразно финансовые ресурсы трансформируются в основные и оборотные средства, а также в средства стимулирования персонала, зависит финансовое благополучие хозяйствующего субъекта в целом, а также его владельцев и работников. Таким образом, в современных экономических условиях первостепенное значение для организации приобретает становление эффективной системы финансового обеспечения в организации и правильное управление ею.

Для того чтобы управление финансовой системой было эффективным и способствовало достижению приоритетных целей конкретной организации, необходимо проводить работу, направленную на его совершенствование. Но прежде чем осуществлять любые улучшения или совершенствования, нужно оценить существующее состояние рассматриваемого процесса или явления. Следовательно, актуальными становятся вопросы оценки эффективности управления финансовой системой. [4]

Для решения ряда насущных задач в области управления организацией необходимо комплексное исследование её финансовой системы, которое включало бы как оценку состояния объекта управления, то есть финансовых потоков и результатов финансово-хозяйственной деятельности, так и оценку системы управления, в том числе и структуры финансовой службы в организации. Проведение исследований и разработок в данной области должно способствовать повышению качества и результативности управления финансовой системой, что, в свою очередь, должно найти отражение в повышении жизнеспособности и эффективности организаций.

Фактически, финансовые ресурсы – это денежные средства, находящиеся в распоряжении организации. Но необходимо понимать, что сами по себе деньги не приносят прибыли. Они должны быть инвестированы либо использованы в спекулятивных сделках. Поэтому, когда говорят о финансовых ресурсах организации (производственной), подразумевают в основном процесс их привлечения. Привлечённые финансовые ресурсы сразу же преобразуются в другие виды ресурсов (основной или оборотный капитал, труд и т.д.), либо направляются на другие нужды организации, в результате чего активизируется производственный процесс в целях получения прибыли.[9]

Итак, говоря о финансовых ресурсах организации, необходимо рассматривать не только денежные средства, но и другие активы, которые в той или иной степени могут быть преобразованы в денежные средства. Необходимо понимать, что процесс преобразования финансовых ресурсов в другой вид ресурсов имеет обратный ход, то есть, любые ресурсы организации могут быть преобразованы в финансовые ресурсы и использованы в дальнейшем более эффективным способом. Другими словами, если организация имеет здания и сооружения, которые не используются в производственном процессе, оно может их продать и получить деньги, которые в дальнейшем направить на замену старого оборудования.

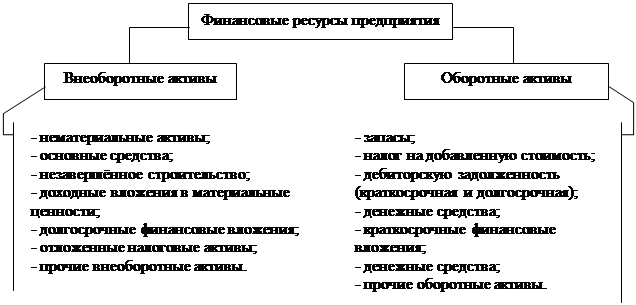

Состав финансовых ресурсов (см. рис. 1.1) представлен в активе баланса организации (форма 1 бухгалтерской отчётности):

|

Рисунок 1.1 – Состав финансовых ресурсов предприятия

Раскроем более подробно сущность и содержание перечисленных выше активов, которые одновременно являются финансовыми ресурсами организации.

Нематериальные активы - активы, не имеющие физической, осязаемой формы: управленческие, организационные, технические ресурсы, репутация в финансовом мире, капитализированные права, привилегии, конкурентные преимущества, контроль над сбытовой сетью, защита, обеспечиваемая страховкой, патенты и торговые марки, фирменные знаки, «ноу-хау», другие виды интеллектуальной собственности, право на пользование.[12,C.17]

К основным фондам относится имущество, используемое в течение длительного времени как средство производства. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных фондов приносит экономические выгоды (доход) организации. Для отдельных групп основных фондов срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся денежные средства, вложенные в: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику, транспортные средства, инструменты, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Под незавершённым строительством понимаются затраты застройщика по возведению объектов строительства с начала строительства до ввода объектов в эксплуатацию.

Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное владение (временное владение и пользование) с целью получения дохода.

Долгосрочные финансовые вложения - инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы, на период больше 12 месяцев.

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Непременным условием для осуществления организацией хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства (оборотные активы) – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Одним из элементов оборотных средств являются запасы.

Запасы - экономические переменные (показатели), которые могут быть измерены только в конкретный момент времени. Иными словами, величина запасов не имеет временной протяженности. К запасам относятся: сырьё, материалы и другие аналогичные ценности; животные на выращивании и откорме; затраты в незавершённом производстве; готовая продукция и товары для перепродажи; товары отгруженные; расходы будущих периодов; прочие запасы и затраты.

Налог на добавленную стоимость по приобретённым ценностям так же относится к активам организации. Это обусловлено спецификой его расчёта и уплаты в бюджет. При использовании в производстве или при перепродаже материальных ценностей, налог на добавленный стоимость, уплаченный по ним поставщикам, возмещается из бюджета путём зачёта и остаётся в распоряжении организации.

Дебиторская задолженность делится на краткосрочную (платежи по которой ожидаются в течение 12 месяцев) и долгосрочную (платежи по которой ожидаются более чем через 12 месяцев). Дебиторская задолженность возникает в результате отгрузки товара (выполнения работ, услуг) без оплаты, или по иным причинам. Дело в том, что процесс реализации товара поставлен «на поток» и его нельзя прерывать, требуя немедленной оплаты за отгруженный товар. Как правило, по договору осуществляется отгрузка товара с дальнейшей его оплатой в установленный срок. В результате формируется дебиторская задолженность. Должник при этом является дебитором организации. К дебиторской задолженности не относится задолженность участников (учредителей) по взносам в уставный капитал.

Денежные средства - аккумулированные в денежной форме на счетах в банках или в кассе организации, разного рода доходы и поступления, находящиеся в постоянном хозяйственном обороте у организаций, и используемые ими для собственных целей или помещаемые в качестве ресурсов банков.[5]

Говоря о финансовых ресурсах так же необходимо отметить, что для нормально функционирующей системы финансового обеспечения организации характерным является постоянный их кругооборот.

Одним из элементов процесса управления организацией является анализ эффективного использования финансовых ресурсов. С учётом постоянно меняющейся конъюнктуры рынка, внешней и внутренней среды, руководство организации принимает управленческие решения об уменьшении одних активов и наращивании других. Например, для того, чтобы удержаться на рынке, организация может прибегнуть к стратегии сокращения производства, а полученные от этого денежные средства (выбытие основных фондов, продажа части зданий, сокращение персонала и т.д.) направить на приобретение нового, более продуктивного производственного оборудования и получать в дальнейшем большую прибыль.

Процесс превращения активов организации в денежные средства непосредственно связан с понятием ликвидности. Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Финансовые ресурсы организации, с одной стороны, являются частью её капитала, а с другой – включаются в систему финансового обеспечения, являются основой существования всего предприятия. Становление эффективной системы финансового обеспечения организации подразумевает разумное сочетание всех факторов производства, направленное на максимизацию прибыли. От того, насколько эффективно и целесообразно финансовые ресурсы трансформируются в основные и оборотные средства, а также в средства стимулирования персонала, зависит финансовое благополучие хозяйствующего субъекта в целом, а также его владельцев и работников.

Фактически, финансовые ресурсы – это денежные средства, находящиеся в распоряжении организации. Но необходимо понимать, что сами по себе деньги не приносят прибыли. Они должны быть инвестированы либо использованы в спекулятивных сделках. Именно поэтому, материальное и нематериальное воплощение финансовых ресурсов предприятия представлено в активе его баланса (форма 1 бухгалтерской отчётности).

Говоря о финансовых ресурсах так же необходимо понимать, что система финансового обеспечения предприятия включает в себя такие обязательные элементы, как оценка структуры финансовых ресурсов и их эффективное перераспределение с учётом постоянно меняющейся конъюнктуры рынка.[2]

|

из

5.00

|

Обсуждение в статье: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЙ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы