|

Главная |

Оценка финансового состояния предприятия

|

из

5.00

|

Согласно Инструкции по анализу и контролю за финансовым состоянием субъектов предпринимательской деятельности, утверждённой постановлением Министерств финансов, экономики и статистики Республики Беларусь в качестве основных критериев для оценки финансовой устойчивости организации используются следующие показатели: коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности финансовых обязательств активами.

Коэффициент текущей ликвидности (платёжеспособности) характеризует степень покрытия краткосрочных обязательств оборотными активами организации. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии организации оборотных активов в виде запасов и затрат, налогов по приобретенным товарам, работам, услугам, дебиторской задолженности, расчётов с учредителями, денежных средств, финансовых сложений и прочих оборотных активов к краткосрочным обязательствам организации за исключением резервов предстоящих расходов. Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств. Для предприятий лёгкой промышленности норматив равен 1,3. На СП «Смиловичский кожевенный завод» ООО этот коэффициент был значительно ниже нормативного как в 2038 так и в 2004 году и составлял: в 2008 – 1,03 в 2009 – 1,19. Значение этого коэффициента меньше нормы, что говорит о возможной незначительной утрате платёжеспособности предприятия.

Коэффициент обеспеченности собственными оборотными средствами характеризует, какая часть оборотных активов сформирована за счёт собственных средств организации, необходимых для обеспечения его финансовой устойчивости. Величина этого коэффициента определяется как отношение разности между собственными (и приравненными к ним) источниками и суммой внеоборотных активов к стоимости оборотных активов. Для предприятий лёгкой промышленности этот норматив равен 0,2. Так как на СП «Смиловичский кожевенный завод» ООО этот коэффициент принимает значение ниже нормативного (2003 год: 0,15, 2004: 0,07), можно сделать вывод о том, что предприятие не имеет собственных оборотных средств. Это говорит о том, что СП «Смиловичский кожевенный завод» ООО имеет неустойчивое финансовое состояние, существует незначительный финансовый риск .

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Его уровень определяется отношением всех (долгосрочных и краткосрочных) обязательств за исключением резерва предстоящих расходов к общей стоимости имущества (активов). Коэффициент не должен превышать значения 0,85. В 2003 и 2004 годах на СП «Смиловичский кожевенный завод» ООО этот коэффициент превышал значение нормативного в 2003 - был равен 0,88, а в 2004 принял допустимое значение 0,85.

Эти данные говорят о не совсем стабильной финансовой ситуации на СП «Смиловичский кожевенный завод» ООО, что могло быть вызвано сбоями в производственном процессе, ухудшением качества продукции из-за износа оборудования, затруднения реализации продукции, крупные затраты на аренду помещений и оборудования, отсутствие или неэффективное стратегическое и текущее планирование, высокая конкуренция на рынке.

2.3 Характеристика организации планирования на предприятии в условиях рынка

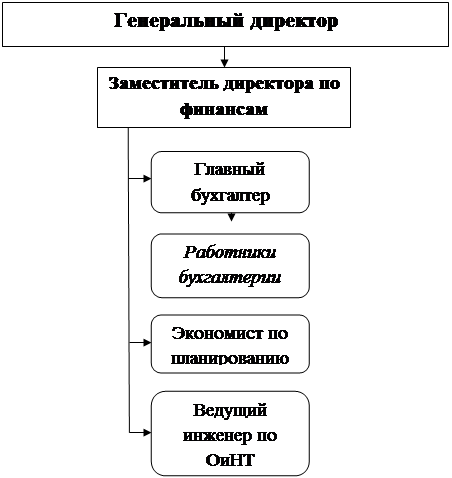

Структура, штатный состав и численность планово-экономического бюро на СП «Смиловичский кожевенный завод» ООО утверждается приказом генерального директора предприятия с учётом объемов работы и особенностью производства. В настоящее время планированием деятельности СП «Смиловичский кожевенный завод» ООО занимаются два человека: экономист по планированию и ведущий инженер по оплате и нормированию труда, которые подчиняются заместителю генерального директора по финансам. Структурная схема работы экономистов по планированию представлена на следующей схеме:

Структурные сдвиги в работе планово-экономического бюро произошли пять лет назад. В связи с сокращением кадров из-за сложившейся кризисной ситуации на предприятии изменился штатный состав и организация планирования. Реорганизация и ликвидация бюро осуществлялась с соблюдением трудового законодательства, коллективного договора и уведомлений профсоюзного комитета. Возглавлял планово-экономическое бюро заместитель директора по экономике. В штатный состав бюро входил ведущий экономист по планированию, экономист по планированию и экономист по труду.

Планирование на СП «Смиловичский кожевенный завод» ООО включает в себя следующие виды планов: план производства на год, который доводится вышестоящей организацией, концерном Беллегпром; план производства на квартал; план производства на месяц; бизнес-план производственно-хозяйственной деятельности на 5 лет.

Бизнес-план предприятия состоит из следующих разделов: резюме, характеристики предприятия, описание продукции, анализ рынка, стратегия маркетинга, организационный план. Основой разработки бизнес-плана этого предприятия является анализ внутренней и внешней среды предприятия, диагностика его состояния на данный момент, а так же анализ его состояния на рынке молочных продуктов и в отрасли. Проведенный анализ позволил предложить стратегию дальнейшего развития предприятия. Поставленные стратегические задачи определили основные направления бизнес - планирования. Достижение каждой стратегической задачи обеспечено разработкой соответствующего бизнес-плана.

В разработке планов производства также участвуют коммерческий отдел, отдел главного технолога, главный энергетик, бухгалтерия.

При разработке годового плана используются следующие документы: задания вышестоящих организаций; заявки, договора (контракты) на поставку и производство продукции; фактические и прогнозные данные для расчёта показателей в натуральном и стоимостном выражении.

В своей деятельности специалисты по планированию руководствуются: уставом организации; настоящим Положением; правилами внутреннего трудового распорядка; законодательными и нормативными правовыми актами; постановлениями, указами, приказами, распоряжениями и указаниями вышестоящих организаций; приказами и распоряжениями генерального директора предприятия; другими руководящими, методическими, нормативными документами по вопросам выполняемой работы.

Для расчётов объёма производства на планируемый год в ПЭБ до 1 июля текущего года предоставляется следующая информация: начальником КО – перечень продукции прогнозируемой к запуску в ассортименте с учётом конъюнктуры рынка а также сведения по заказу на изготовление продукции из давальческого сырья, согласно СТП СКЗ 010; экономистом по планированию – план по замочке кожсырья; экономистом по труду – баланс рабочего времени на следующий год, трудозатраты на изготовление кож хромовых в разрезе ассортимента; главным энергетиком – данные о потребностях в электрической и тепловой энергии.

На основе полученной информации и с учётом производственной мощности предприятия составляется Прогноз социально-экономического развития предприятия на год в натуральном и стоимостном выражении, утверждают в районном Исполнительном комитете и предоставляют в концерн Беллегпром.

На основе Прогноза социально-экономического развития на год концерн Беллегпром доводит уточнённое задание по основным целевым показателям Прогноза социально-экономического развития с разбивкой по кварталам не позднее декабря предшествующего года, которое принимается к исполнению.

На основе уточнённого задания концерна формируются планы по выпуску продукции по кварталам, которые утверждаются генеральным директором. Копии плана выпуска с разбивкой по кварталам экономист по планированию передаёт по одному экземпляру: техническому директору, начальнику КО, начальникам цехов (отделочного, зольно-дубильного, сырьевого участка), главному энергетику. Контроль за выполнением задания по основным целевым показателям Прогноза социально-экономического развития осуществляет заместитель директора по финансам на основе суммарного выполнения месячных планов. Выполнение, как месячных, так и квартальных и годовых планов в целом рассматриваются на производственных совещаниях у генерального директора еженедельно и в целом за месяц.

Квартальный план выпуска продукции начинается с определения планируемого ассортимента продукции. Планируемый ассортимент вытекает из заказов предприятий, контрактов, времени года (летом заказов на кожу меньше, чем зимой, максимум – осенью и весной), объёма сырья, отходов, химических материалов и их стоимости. Расчётные таблицы по планированию ассортимента продукции включают в себя следующие показатели:

1. объем реализации — количество единиц реализованной продукции каждого наименования (в соответствии с данными, предоставляемыми начальником КО);

2. цена — реальная продажная цена одной единицы продукции;

3. объем выручки = объем реализации × цена;

4. себестоимость общая (с/с общ) = переменные издержки + постоянные издержки;

5. рентабельность = (объем выручки – себестоимость общая) / объем выручки × 100%;

6. точка безубыточности (самоокупаемости);

7. вклад на покрытие постоянных затрат и формирование прибыли = выручка от реализации – переменные затраты на производство этой продукции.

8. коэффициент вклада на покрытие (КВП) = (объем выручки – переменные издержки)/объем выручки;

9. операционный рычаг = (объем выручки – переменные издержки) / (объем выручки – себестоимость общая);

10. запас финансовой прочности = (объем выручки – точка безубыточности) / объем выручки × 100%.

Затем рассчитывается товарная продукция и рентабельность.

Тавблицы по расчёту рентабельности включают в себя следующие показатели: прибыль от реализации; себестоимость реализованной продукции; выручка от реализации ; среднегодовая стоимость капитала; балансовая прибыль; рентабельность производства; рентабельность продаж; рентабельность капитала. Затем способом цепных подстановок производится расчет влияния этих факторов на изменение уровня рентабельности в целом по предприятию , и полученные данные вносятся в новую таблицу. Данная таблица отражает изменения рентабельности за счет структуры реализованной продукции; удельного веса рентабельных видов продукции; средних цен реализации; себестоимости реализованной продукции. Также определяется общая рентабельность. В зависимости от влияния того или иного фактора делаются корректировки в планируемом ассортименте.

Дальше определяется объём продукции, себестоимость, прибыль/убытки и рентабельность. Составление планов базируется на калькуляции согласно Методическим рекомендациям по планированию, учёту и калькулировании продукции (работ, услуг) на предприятии лёгкой промышленности № 15-8/641 от 05.12.2005.

Расчёт себестоимости единицы продукции включает в себя расчёт сырья и материалов; покупных комплектующих изделия; энергии; основной заработной платы производственных рабочих; дополнительной заработной платы производственных рабочих; единого социального налога; расходов по содержанию и эксплуатации оборудования; цеховых расходов; подводится итог по цеховой себестоимости, общехозяйственных расходов. В результате выводится производственная себестоимость и полная себестоимость продукции.

Месячные планы разрабатываются на основании плана выпуска продукции на квартал и с учётом выпуска продукции за соответствующий период прошлого года. После разработки частей плана производится их взаимная корректировка до полной увязки и сбалансированности как по материально-финансовым ресурсам, так и по времени исполнения. Каждая часть общего плана предприятия оказывается при этом непосредственно связанной и обусловленной другими его частями. Например, поставки предприятию сырья, материалов, комплектующих изделий непосредственно связываются с финансовым планом, а также со сроками и объемом выпуска продукции. В свою очередь выпуск продукции увязывается с наличием рабочей силы, производственными мощностями и планами поставок продукции по договорам. В этом и заключается особенность планирования деятельности предприятия в условиях рынка. Создается динамическая система взаимосвязи производственных, технических, экономических, организационно-административных и социальных мероприятий, направленных на достижение конечной цели.

|

из

5.00

|

Обсуждение в статье: Оценка финансового состояния предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы