|

Главная |

Мониторинг финансовой деятельности ОАО «Пивоваренная компания «Балтика»

|

из

5.00

|

2.1 Организационно-экономическая характеристика предприятия

Пивоваренный завод «Балтика» был построен по проекту института «Гипропищепром-2» как один из пивных заводов Ленинградского производственного объединения пивоваренной и безалкогольной промышленности «Ленпиво».

Строительство нового завода началось в 1978 году. Государственное предприятие «Пивоваренный завод «Балтика» было образовано в 1990 году сразу после завершения строительства.

Первая партия пива была отпущена в торговую сеть в ноябре 1990 года, тогда было произведено всего 27 тыс. литров пива. На тот момент не существовало единого бренда «Балтика», пиво продавалось под широко известными марками «Жигулевское», «Рижское», «Адмиралтейское», «Праздничное».

В 1992 году началась приватизация предприятия, в процессе которой произошла его реорганизация в Открытое Акционерное Общество. Акционерами «Балтики» тогда стали 28 юридических и свыше 2000 физических лиц.

Примерно в это же время началось создание собственной торговой марки – «Балтика». Пиво «Балтика» должно было стать продуктом высочайшего европейского уровня, сваренным по классической технологии. Реализуя эту задачу, руководство завода разработало первую инвестиционную программу реконструкции и развития предприятия.

Благодаря реализации программы реконструкции, «Балтика» стала первым в России пивоваренным заводом, оснащенным самым современным европейским оборудованием. Региональная экспансия компании началась в 1997 году, когда был создан собственный холдинг и приобретён контрольный пакет акций завода «Донское пиво» в Ростове-на-Дону. В октябре 2000 года компания «Балтика» установила контроль над заводом «Тульское пиво». В тот же момент профильные департаменты компании «Балтика» разработали инвестиционную программу, нацеленную на увеличение мощностей приобретённых заводов и замену устаревшего оборудования. Кроме этого, с 1998 года «Балтика» создает сеть сбытовых подразделений в регионах. Таким образом, прежнее название – ОАО «Пивоваренный завод «Балтика» – потеряло актуальность.

В 1998 году акционеры утвердили решение Совета Директоров о переименовании предприятия в ОАО «Пивоваренная компания «Балтика».

В 1999 году на территории завода «Балтика» в Санкт-Петербурге закончено строительство автоматизированного склада готовой продукции. Его уникальность заключается в высокой автоматизации и возможности отгрузки продукции на автомобильный и железнодорожный транспорт.

30 ноября 2000 года состоялось открытие крупнейшего в России «Солодовенного завода Суффле-Санкт-Петербург». Завод построен ОАО «Пивоваренная компания «Балтика» совместно с французской фирмой «Groupe Soufflet». Французские партнёры вложили в проект около 35 млн. долларов, им принадлежит 70 % акций завода, остальные расходы взяла на себя «Балтика», доля которой в проекте составляет 30 %. Производственная мощность «Солодовенного завода Суффле-Санкт-Петербург» составляет 105 тысяч тонн солода в год.

В августе 2004 года на предприятии «Балтика» в Туле состоялось открытие самого современного в России и ближнем зарубежье солодовенного завода. Высококачественный солод, получаемый на заводе из ячменя элитных сортов (таких как Скарлетт, Престиж и Барке), полностью соответствует стандартам ведущих европейских производителей.

Поворотным моментом в истории компании «Балтика» стал 2006 год. 7 марта подавляющее большинство акционеров ОАО «Пивоваренная компания «Балтика» высказались за объединение компании с пивоваренными компаниями «Вена», «Пикра» и «Ярпиво».

Объединение компаний стало уникальным для России проектом, с точки зрения специфики, сложности и сроков. Процедура прошла в строгом соответствии с российским законодательством и при полном соблюдении интересов акционеров всех четырех компаний. Благодаря четкой координации действий акционеров, менеджмента и всех сотрудников компаний «Балтика», «ВЕНА», «Пикра», «Ярпиво», а также открытой информационной политике проект был реализован в строгом соответствии с международным корпоративным правом.

С 2007 года компании «Балтика», «ВЕНА», «Пикра», «Ярпиво» существуют как единое юридическое лицо.

В апреле 2008 года «Балтика» вошла в международную группу Carlsberg, которой принадлежит 89,01 % уставного капитала Компании.

ОАО «Пивоваренная компания «Балтика» имеет:

- Представительство в Китайской Народной Республике;

- ООО «Балтика-Бел», Белоруссия;

- ООО «Балтика», Киргизия;

- ООО «Балтика-Украина»;

- Baltika Deutschland GmbH, Германия.

Профиль пивоваренной компании «Балтика»:

- лидер российского рынка пива с долей около 41 %;

- самая крупная компания России в сфере производства товаров народного потребления;

- пивоваренные заводы в 10 городах России – в Санкт-Петербурге, Ярославле, Туле, Воронеже, Ростове-на-Дону, Самаре, Челябинске, Красноярске, Хабаровске, Новосибирске; завод в Баку (Азербайджан);

- 2 собственных солодовни;

- совокупная производственная мощность заводов компании составляет 5,2 млн. гектолитров пива в месяц;

- около 30 брендов пива (в их числе «Балтика», «Арсенальное», «Невское», «Ярпиво», Tuborg, Carlsberg, Kronenbourg 1664, ряд региональных марок) и 11 непивных брендов;

- продажи в 98 % торговых точек России;

- бренд «Балтика» входит в тройку самых дорогих брендов России, №1 по продажам в Европе;

- Продукция компании «Балтика» представлена более чем в 60 странах мира, в том числе в странах Западной Европы, Северной Америки, ближневосточного региона.

После определения специфики деятельности исследуемой организации, перейдём непосредственно к мониторингу финансовой деятельности ОАО «Пивоваренная компания «Балтика».

2.2 Анализ финансовой устойчивости предприятия

Рассчитаем основные показатели финансовой устойчивости исследуемой организации (см. таблицу 2.1).

Таблица 2.1 – Показатели финансовой устойчивости[4]

| Показатель | Значение показателя | Изменение показателя | Описание показателя и его нормативное значение | ||

| на 31.12.2007 | на 31.12.2008 | на 31.12.2009 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент автономии (стр. 490/стр.300) | 0,62 | 0,68 | 0,8 | +0,18 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,45 и более (оптимальное 0,55-0,7). |

| 2. Коэффициент финансового левериджа (стр. 590+ +стр. 690)/стр.490 | 0,62 | 0,47 | 0,25 | -0,37 | Отношение заемного капитала к собственному. |

Продолжение таблицы 2.1

| 3. Коэффициент покрытия инвестиций (стр. 490+ стр. 590)/стр. 700 | 0,66 | 0,72 | 0,83 | +0,17 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение: 0,7 и более. |

| 4. Коэффициент маневренности собственного капитала (стр. 490- -стр. 190)/490 | -0,09 | -0,04 | 0,22 | +0,31 | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение для данной отрасли: 0,1 и более. |

| 5. Коэффициент мобильности оборотных средств (стр. стр. 260+стр. 250)/ стр. 290 | 0,27 | 0,09 | 0,77 | +0,5 | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

| 6. Коэффициент обеспеченности запасов (стр. 490-стр.190/стр. 210) | -0,38 | -0,2 | 2,54 | +2,92 | Отношение собственных оборотных средств к величине материально-производственных запасов. Нормальное значение: 0,5 и более. |

| 7. Коэффициент краткосрочной задолженности (стр. 690/стр. 590+ стр. 690) | 0,89 | 0,89 | 0,86 | -0,03 | Отношение краткосрочной задолженности к общей сумме задолженности. |

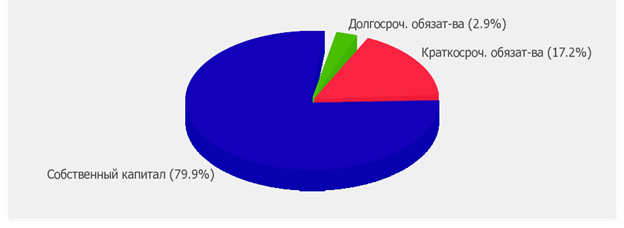

Коэффициент автономии организации на 31.12.2009 г. составил 0,8. Полученное значение говорит о неоправданно высокой доли собственного капитала ОАО «Пивоваренная компания «Балтика» (80 %) в общем капитале организации – организация слишком осторожно относится к привлечению заемных денежных средств. Коэффициент автономии за два последних года вырос на 0,18.

Представим структуру капитала исследуемой организации в виде диаграммы (см. рисунок 2.1).

Рисунок 2.1 – Структура капитала ОАО «Пивоваренная компания «Балтика»

(по состоянию на 31.12.2009г.)[5]

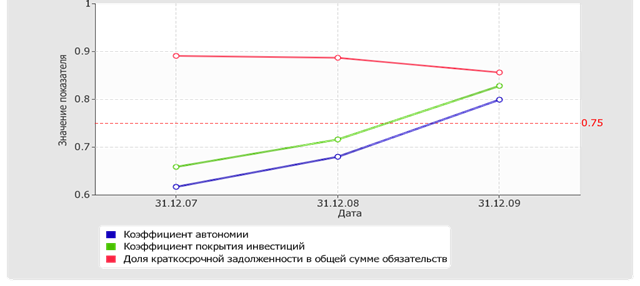

Коэффициент покрытия инвестиций в течение анализируемого периода (31.12.07 – 31.12.09г.) увеличился c 0,66 до 0,83 (т.е. на 0,17). Значение коэффициента на 31.12.2009г. вполне соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО «Пивоваренная компания «Балтика» составляет 83 %).

Коэффициент обеспеченности материальных запасов на последний день анализируемого периода (31.12.2009) составил 2,54, при этом по состоянию на 31.12.2007г. коэффициент обеспеченности материальных запасов был намного ниже – -0,38 (т.е. рост составил 2,92). В начале рассматриваемого периода коэффициент не соответствовал норме, однако позже ситуация изменилась. По состоянию на 31.12.2009г. значение коэффициента обеспеченности материальных запасов можно характеризовать как полностью укладывающееся в норму.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности ОАО «Пивоваренная компания «Балтика» значительно превосходит величину долгосрочной задолженности (85,6 % и 14,4 % соответственно). При этом за весь рассматриваемый период доля долгосрочной задолженности выросла на 3,5 %.

Динамика основных показателей финансовой устойчивости ОАО «Пивоваренная компания «Балтика» представлена на рисунке 2.2.

|

Рисунок 2.2 – Динамика показателей финансовой устойчивости

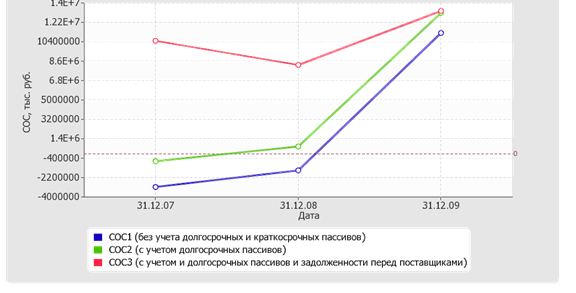

Проведём анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств (см. таблицу 2.2).

По всем трем вариантам расчета на 31.12.2009 г. наблюдается покрытие собственными оборотными средствами имеющихся у ОАО «Пивоваренная компания «Балтика» запасов и затрат, поэтому финансовое положение организации по данному признаку можно характеризовать как абсолютно устойчивое. Более того все три показателя покрытия собственными оборотными средствами запасов и затрат за два последних года улучшили свои значения.

Таблица 2.2 – Анализ финансовой устойчивости по величине излишка

(недостатка) собственных оборотных средств[6]

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | |||

| на начало анализируемого периода (31.12.2007) | на конец анализируемого периода (31.12.2009) | на 31.12.2007 | на 31.12.2008 | на 31.12.2009 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -3 072 568 | 11 217 908 | -11 181 198 | -9 368 670 | +6 797 420 |

Продолжение таблицы 2.2

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | -683 795 | 13 077 613 | -8 792 425 | -7 149 118 | +8 657 125 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | 10 487 393 | 13 259 185 | +2 378 763 | +413 719 | +8 838 697 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Для наглядности представим имеющийся цифровой материал в виде диаграммы (см. рисунок 2.3).

|

Рисунок 2.3 – Динамика собственных оборотных средств

2.3 Анализ платёжеспособности предприятия

Показателями для оценки удовлетворительности структуры баланса предприятия являются:

- коэффициент текущей ликвидности;

- коэффициент восстановления платежеспособности;

- коэффициент утраты платежеспособности.

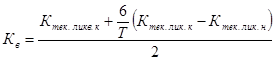

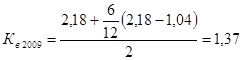

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Расчёт производим по формуле (2.1):

(2.1),

где Ктек. лик. к – фактическое значение (на конец отчетного периода)

коэффициента текущей ликвидности;

Ктек. лик. н – значение коэффициента текущей ликвидности на начало

отчетного периода;

Т – отчетный период, мес.;

2 – нормативное значение коэффициента текущей ликвидности;

6 – нормативный период восстановления платежеспособности в

месяцах.

Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Коэффициент текущей ликвидности или коэффициент покрытия рассчитывается по формуле (2.2):

|

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца).

Расчёт производится по формуле (2.3):

(2.3),

(2.3),

где Ктек. лик. к – фактическое значение (на конец отчетного периода)

коэффициента текущей ликвидности;

Ктек. лик. н – значение коэффициента текущей ликвидности на начало

отчетного периода;

Т – отчетный период, мес.;

2 – нормативное значение коэффициента текущей ликвидности;

3 – нормативный период восстановления платежеспособности в

месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Рассчитаем указанные коэффициенты для ОАО «Пивоваренная компания «Балтика».

Рассчитаем коэффициенты текущей ликвидности:

Рассчитаем коэффициент восстановления платежеспособности:

Так как данный коэффициент больше 1, то предприятие в ближайшее время имеет реальную возможность восстановить платежеспособность.

Так как данный коэффициент больше 1, то в ближайшее время платежеспособности предприятия ничего не грозит, она устойчива.

2.4 Анализ деловой активности

В таблице 2.3 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 2.3 – Расчет показателей оборачиваемости активов[7]

| Показатель оборачиваемости | Значение в днях | Изменение, дн. | |

| 2008 г. | 2009 г. | ||

| 1 | 2 | 3 | 6 |

| Оборачиваемость оборотных средств (отношение выручки в годовом исчислении к среднегодовой величине оборотных активов; нормальное значение для данной отрасли: не более 136 дн.) | 360/(92343230/0,5* *(18823684+18104893))= 360/5=72 | 360/(91857128/0,5* *(18104893+24157109))= 360/4,35=83 | +11 |

| Оборачиваемость запасов (отношение выручки в годовом исчислении к среднегодовой стоимости запасов; нормальное значение для данной отрасли: 51 и менее дн.) | 360/(92343230/0,5* *(8108630+7835608))= 360/11,6=31 | 360/(91857128/0,5* *(7835608+4420486))= 360/15=24 | -7 |

| Оборачиваемость дебиторской задолженности (отношение выручки в годовом исчислении к среднегодовой величине дебиторской задолженности; нормальное значение для данной отрасли: 63 и менее дн.) | 360/(92343230/0,5* *(5433705+8381503))= 360/13,4=27 | 360/(91857128/0,5* *(8381503+8782896)= 360/15=11 | -16 |

| Оборачиваемость кредиторской задолженности (отношение выручки в годовом исчислении к среднегодовой краткосрочной кредиторской задолженности; нормальное значение для данной отрасли: 65 и менее дн.) | 360/(92343230/0,5* *(4483817+5029392))= 360/19,4=19 | 360/(91857128/0,5* *(5029392+9587058)= 360/12,6=29 | +10 |

Продолжение таблицы 2.3

| Оборачиваемость активов (отношение выручки в годовом исчислении к среднегодовой стоимости активов) | 360/(92343230/0,5* *(57166012+61349564))= 360/1,56=231 | 360/(91857128/0,5* *(61349564+64469144)= 360/1,46=247 | +16 |

| Оборачиваемость собственного капитала (отношение выручки в годовом исчислении к среднегодовой величине собственного капитала) | 360/(92343230/0,5* *(35259241+41702427))= 360/2,4=150 | 360/(91857128/0,5* *(41702427+51522020)= 360/1,97=183 | +33 |

Показатель оборачиваемости активов в среднем за два последних года показывает, что организация получает выручку, равную сумме всех имеющихся активов за 242 календарных дня. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов в среднем требуется 28 дней.

2.5 Анализ финансовых результатов предприятия

Основные финансовые результаты деятельности ОАО «Пивоваренная компания «Балтика» в течение анализируемого периода (31.12.07г. – 31.12.09г.) приведены ниже в таблице 2.4.

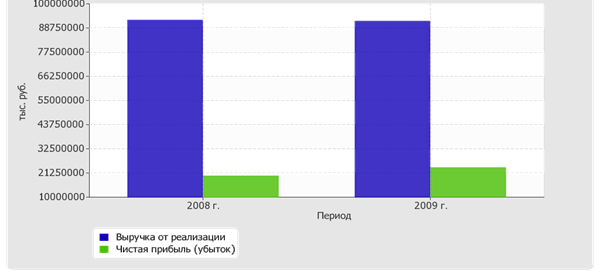

Годовая выручка за период с 01.01.2009г. по 31.12.2009г. равнялась 91857128 тыс. руб.; это лишь на 486102 тыс. руб. ниже, чем за 2008-й год.

Прибыль от продаж за 2009-й год равнялась 31622767 тыс. руб. За весь рассматриваемый период отмечено сильное повышение финансового результата от продаж (+8142447 тыс. руб.).

Изучая расходы по обычным видам деятельности, следуем отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Таблица 2.4 – Анализ финансовых результатов предприятия[8]

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- | ||

| 2008 г. | 2009 г. | тыс. руб. (гр.3 - гр.2) | ± % ((3-2) : 2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 92 343 230 | 91 857 128 | -486 102 | -0,5 | 92 100 179 |

| 2. Расходы по обычным видам деятельности | 68 862 910 | 60 234 361 | -8 628 549 | -12,5 | 64 548 636 |

| 3. Прибыль (убыток) от продаж (1-2) | 23 480 320 | 31 622 767 | +8 142 447 | +34,7 | 27 551 544 |

| 4. Прочие доходы | 18 122 785 | 15 415 865 | -2 706 920 | -14,9 | 16 769 325 |

| 5. Прочие расходы | 21 769 717 | 17 816 587 | -3 953 130 | -18,2 | 19 793 152 |

| 6. Прибыль (убыток) от прочих операций (4-5) | -3 646 932 | -2 400 722 | +1 246 210 | ↑ | -3 023 827 |

| 7. EBIT (прибыль до уплаты процентов и налогов) | 20 392 430 | 29 405 692 | +9 013 262 | +44,2 | 24 899 061 |

| 8. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли | -31 707 | -5 463 812 | -5 432 105 | ↓ | -2 747 760 |

| 9. Чистая прибыль (убыток) отчетного периода (3+6+8) | 19 801 681 | 23 758 233 | +3 956 552 | +20 | 21 779 957 |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | 6 443 261 | 9 819 593 | - | - | - |

Изменение отложенных налоговых активов, отраженное в форме № 2 (стр. 141) за последний отчетный период, не соответствует изменению данных по строке 145 «Отложенные налоговые активы» Баланса. Аналогичная проблема имеет место и с показателем отложенных налоговых обязательств – данные формы № 2 расходятся с соответствующим показателем формы № 1. Подтверждением выявленной ошибки является и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме № 2 за последний отчетный период расходятся (т. е. разность строк 141 и 142 формы № 2 не равна разности изменения строк 145 и 515 формы № 1).

Ниже на графике наглядно представлено изменение выручки и прибыли ОАО «Пивоваренная компания «Балтика» в течение всего анализируемого периода (см. рисунок 2.4).

|

Рисунок 2.4 – Динамика выручки и чистой прибыли предприятия

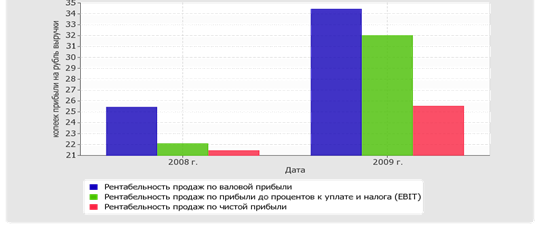

В рамках проводимого анализа исследуем количественные показатели рентабельности продаж (см. таблицу 2.5).

Таблица 2.5 – Анализ рентабельности ОАО «Пивоваренная компания

«Балтика»[9]

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2008 г. | 2009 г. | коп., (гр.3 - гр.2) | ± % ((3-2) : 2) | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение 8% и более. | 25,4 | 34,4 | +9 | +35,4 |

Продолжение таблицы 2.5

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 22,1 | 32 | +9,9 | +45 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 21,4 | 25,5 | +4,1 | +19 |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 34,1 | 52,5 | +18,4 | +54 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. | 36,5 | 160,1 | +123,6 | +4,4 раза |

За последний год исследуемая организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности за данный период.

Представим имеющийся цифровой материал в виде диаграммы (см. рисунок 2.5).

Представим имеющийся цифровой материал в виде диаграммы (см. рисунок 2.5).

Рисунок 2.5 – Динамика показателей рентабельности продаж

2.6 Анализ ликвидности имущества предприятия

Наряду с коэффициентом текущей ликвидности существуют также коэффициенты абсолютной и быстрой ликвидности.

Коэффициент абсолютной ликвидности рассчитывается по формуле (2.4):

(2.4)

(2.4)

Коэффициент абсолютной ликвидности показывает отношение стоимости ликвидных активов к сумме текущих обязательств. По сравнению с коэффициентом текущей ликвидности признается показателем, более точно отражающим способность компании оплатить краткосрочные обязательства, поскольку в этом случае не предполагается получение выручки от реализации запасов. Удовлетворительному финансовому положению предприятия обычно отвечают значения этого коэффициента, превышающие 0,8 – 1,0

Коэффициент быстрой ликвидности рассчитывается по формуле (2.5):

(2.5)

(2.5)

Имея данные бухгалтерского баланса рассчитаем указанные коэффициенты ликвидности (см. таблицу 2.6)

Таблица 2.6 – Расчет коэффициентов ликвидности[10]

| Показатель ликвидности | Значение показателя | Изменение показателя | Расчет, рекомендованное значение | ||

| на 31.12.2007 | на 31.12.2008 | на 31.12.2009 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей (общей) ликвидности | 0,96 | 1,04 | 2,41 | +1,45 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: не менее 2. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,54 | 0,58 | 1,77 | +1,23 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

| 3. Коэффициент абсолютной ликвидности | 0,23 | 0,1 | 0,98 | +0,75 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: не менее 0,2. |

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – 1,77 при норме 1 и более). Это говорит о наличии у ОАО «Пивоваренная компания «Балтика» ликвидных активов, которыми можно погасить наиболее срочные обязательства. Несмотря на то, что в начале анализируемого периода значение коэффициента быстрой ликвидности не соответствовало норме, в конце периода оно приняло нормальное значение.

При норме 0,2 и более значение коэффициента абсолютной ликвидности составило 0,98. В течение анализируемого периода (31.12.07г. – 31.12.09г.) коэффициент вырос на 0,75.

Изобразим имеющийся цифровой материал в виде диаграммы (см. рисунок 2.6).

Рисунок 2.6 – Динамика коэффициентов ликвидности

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения проведён в таблице 2.7.

Таблица 2.7 – Анализ соотношения активов по степени ликвидности и

обязательств по сроку погашения[11]

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 10 830 285 | +114,8 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 9 587 058 | +113,8 | +1 243 227 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 8 782 896 | +61,6 | ≥ | П2. Среднесрочные обязательства (краткосроч. кредиты и займы) | 1 492 440 | -90,1 | +7 290 456 |

| А3. Медленно реализуемые активы (долгосроч. деб. задол. + прочие оборот. активы) | 4 543 930 | -45,6 | ≥ | П3. Долгосрочные обязательства | 1 859 705 | -22,1 | +2 684 225 |

| А4. Труднореализуемые активы (внеоборотные активы) | 40 312 035 | +5,1 | ≤ | П4. Постоянные пассивы (собственный капитал) | 51 529 943 | +46,1 | -11 217 908 |

Как видно из таблицы, на 31.12.2009г. соблюдаются все четыре неравенства, что говорит об идеальном соотношении активов по степени ликвидности и обязательств по сроку погашения.

2.7 Прогноз банкротства

В связи с тем, что финансовое положение исследуемой организации оценивается как очень хорошее, а финансовые результаты за два последних года как отличные, руководству можно дать только одну рекомендацию – как можно дольше поддерживать сложившуюся ситуацию.

В то же самое время необходимо производить мониторинг финансового состояния компании, а также анализировать возможность наступления банкротства.

В качестве одной из методики для определения вероятности банкротства предлагаем Z-счет Альтмана (см. таблицу 2.8)..

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5

Таблица 2.8. – Расчёт вероятности банкротства по методике Z-счета Альтмана

| Коэф-т | Расчет | Значение на 31.12.2009 | Множитель | Произведение (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| К1 | Отношение оборотного капитала к величине всех активов | 0,37 | 1,2 | 0,45 |

| К2 | Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов | 0,55 | 1,4 | 0,78 |

| К3 | Отношение фин. результата от продаж к величине всех активов | 0,49 | 3,3 | 1,62 |

| К4 | Отношение собственного капитала к заемному | 3,98 | 0,6 | 2,39 |

| К5 | Отношение выручки от продаж к величине всех активов | 1,42 | 1 | 1,42 |

| Z-счет Альтмана: | 6,66 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1,8 и менее – очень высокая;

- от 1,81 до 2,7 – высокая;

- от 2,71 до 2,9 – существует возможность;

- от 3,0 и выше – очень низкая.

Для ОАО «Пивоваренная компания «Балтика» значение Z-счета на последний день анализируемого периода (31.12.2009) составило 6,66. Это свидетельствует о низкой вероятности скорого банкротства ОАО «Пивоваренная компания «Балтика».

2.8 Выводы

Показатели финансового положения и результатов деятельности ОАО «Пивоваренная компания «Балтика» за рассматриваемый период (31.12.07г. – 31.12.09г.) имеющие исключительно хорошие значения:

- на 31 декабря 2009 г. коэффициент обеспеченности собственными оборотными средствами демонстрирует очень хорошее значение, равное 0,46;

- полностью соответствует оптимальному значению коэффициент текущей (общей) ликвидности;

- коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению;

- полностью соответствует нормативному значению коэффициент абсолютной ликвидности;

- положительная динамика рентабельности продаж по валовой прибыли;

положительная динамика изменения собственного капитала относительно общего изменения активов (сальдо баланса) организации;

- идеальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО «Пивоваренная компания «Балтика» составляет 83 %);

- абсолютная финансовая устойчивость по величине излишка собственных оборотных средств;

- за последний год получена прибыль от продаж (31622767 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+8142447 тыс. руб.);

- чистая прибыль за период с 01.01.2009г. по 31.12.2009г. составила 23758233 тыс. руб. (+3956552 тыс. руб. по сравнению с предшествующим годом).

- значение Z-счета на последний день анализируемого периода (31.12.2009) составило 6,66, при том что вероятность банкротства от 3,0 и выше – очень низкая, это свидетельствует о низкой вероятности скорого банкротства ОАО «Пивоваренная компания «Балтика».

Положительно финансовое положение организации характеризует показатель – доля собственного капитала неоправданно высока (80 %).

В заключение нужно сказать, так как руководство исследуемой компании занимается стратегическим планированием финансов, а также других основополагающих систем управления бизнесом, и активно применят их в деятельности (данная информация является открытой и размещается на официальном сайте компании), ОАО «Пивоваренная компания «Балтика», скорее всего, не только сохранит, но и улучшит в перспективе свои финансовые результаты.

|

из

5.00

|

Обсуждение в статье: Мониторинг финансовой деятельности ОАО «Пивоваренная компания «Балтика» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы