|

Главная |

Задача формирования оптимального портфеля ценных бумаг

|

из

5.00

|

Задание:

Решить задачу формирования оптимального портфеля ценных бумаг: бумаги первого вида - безрисковые ожидаемой эффективности m0, а второго и третьего вида - некоррелированные рисковые ожидаемых эффективностей m1, m2 c рисками s 1 , s 2 .

Постановка задачи:

Участник рынка имеет возможность приобретать Ц.Б. На рынке имеется три вида ценных бумаг: государственные безрисковые и два вида рисковых ценных бумаг.

Пусть xi – доля ценных бумаг i-го вида, которые имеет участник рынка (  ). Каждая из бумаг i -го вида приносит определённый доход Е i, который в общем случае случаен. Обозначим:

). Каждая из бумаг i -го вида приносит определённый доход Е i, который в общем случае случаен. Обозначим:

mi – математическое ожидание дохода от i-ой ценной бумаги,

ri - среднее квадратичное отклонение дохода от i-ой ценной бумаги.

В общем случае, случайные доходы одного типа ценных бумаг зависят от дохода, получаемому по другому типу ценных бумаг.

Обозначим Vij – ковариация (корреляционный момент связи) между случайными величинами: доходом от ценной бумаги i-го и j-го видов.

Пакет ценных бумаг, находящихся у участников рынка, принято называть портфелем ценных бумаг. Поскольку, доход от каждого типа Ц.Б. является случайной величиной, то общий доход от общего портфеля в целом также является случайной величиной:

А общая дисперсия дохода составит:

Риск от реализации одной ценной бумаги отождествляется с «разбросом» дохода, т.е. со средним квадратичным отклонением.

Если  , то существует две постановки задачи формирования оптимального портфеля ценных бумаг:

, то существует две постановки задачи формирования оптимального портфеля ценных бумаг:

1) портфель минимального риска;

2) портфель максимального дохода;

Рассмотрим математическую постановку задачи портфеля минимального риска: найти значения неизвестных xi, которые обеспечивают минимизацию функции общего риска портфеля:

Рассмотрим математическую постановку задачи портфеля минимального риска: найти значения неизвестных xi, которые обеспечивают минимизацию функции общего риска портфеля:

, при следующих ограничениях:

, при следующих ограничениях:

- обеспечивается заданное значение ожидаемой эффективности портфеля mp;

- обеспечивается заданное значение ожидаемой эффективности портфеля mp;

- сумма долей всех бумаг равна единице;

- сумма долей всех бумаг равна единице;

Математическая постановка задачи портфеля максимизации дохода: найти значения xi, которые обеспечивают максимизацию общего дохода портфеля:

Математическая постановка задачи портфеля максимизации дохода: найти значения xi, которые обеспечивают максимизацию общего дохода портфеля:

, при ограничениях:

, при ограничениях:

Решение:

Доход одной денежной единицы на каждую из бумаг задан: mo =2 m 1 =4 m 2 =9. Известны также рискирисковых бумаг: r 1 =8 r 2 =10.

Обозначим:

z – доли государственных ценных бумаг;

х – долю рисковых бумаг 1-ого вида;

у – долю рисковых бумаг 2-ого вида;

Тогда доход всего портфеля можно представить в следующем виде:

mp = 2 z + 4 x + 9 y денежных единиц, а дисперсию этого портфеля в виде:

Так как x + y + z =1, то z = 1 – x – y

Подставим в mp : mp =2(1 – x - y ) + 4 x + 9 y =2 + 2 x + 7 y ;

Найдем значения x , y , при которых функция  , при следующих ограничениях:

, при следующих ограничениях:

Для этого составим функцию Лагранжа и найдём её частные производные.

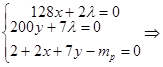

L(x; y) = 64x2 + 100y2 + λ(2+2x + 7y - mp)

Приравняв производные к нулю, получим систему:

Решая полученную систему:

Докажем что это min. Для этого найдем вторые частные производные

Докажем что это min. Для этого найдем вторые частные производные

Δ = AC - B 2 = 128 × 200-0 > 0 => экстремум есть, т.к. А и С > 0, это min.

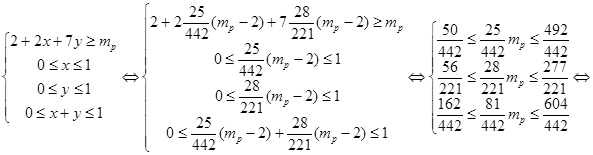

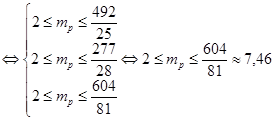

Найдем интервал m р, подставив найденные значения x, y в систему ограничений:

Проведем анализ результатов с помощью таблицы:

| mp | 2 | 3 | 4 | 5 | 6 | 7 |

|

| z | 1 |

|

|

|

|

| 0 |

| x | 0 |

|

|

|

|

|

|

| y | 0 |

|

|

|

|

|

|

| 0 | 1,35 | 2,7 | 4,04 | 5,38 | 6,73 | 7,34 |

Расчеты:

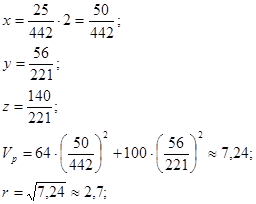

При mp=3:

При mp=4:

При mp=5

При mp=6

При mp =7

При mp =

Строим график зависимости ожидаемого дохода от риска:

|

|

из

5.00

|

Обсуждение в статье: Задача формирования оптимального портфеля ценных бумаг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы