|

Главная |

Процесс управления рисками

|

из

5.00

|

Как уже отмечалось выше, большинство экономических оценок и управленческих решений носит вероятностный, многовариантный характер (приложение 1). Поэтому ошибки и просчеты — вещь обычная, хотя и неприятная. Однако менеджер всегда должен стремиться учитывать возможный риск и предусматривать определенные меры для снижения его уровня и компенсации вероятных потерь. В этом, собственно, и заключается сущность управления риском (риск-менеджмента). Главная цель риск-менеджмента (особенно для условий современной России) — добиться, чтобы в самом худшем случае речь могла идти об отсутствии прибыли, но никак не о банкротстве организации. Международный опыт бизнеса свидетельствует, что причиной большинства банкротств служат грубые ошибки и просчеты в менеджменте. Поэтому предприниматели и менеджеры должны уделять особое внимание эффективному управлению риском.

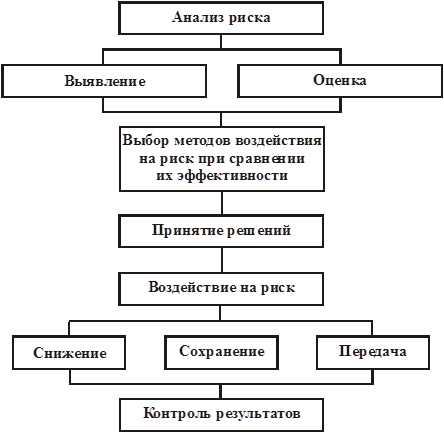

Управление риском – многоступенчатый процесс, который имеет свою цель уменьшить или компенсировать ущерб для объекта при наступлении неблагоприятных событий. Рассмотрим основные этапы процесса управления риском, представленные на рис. 2.

Рис. 2. Общая схема процесса управления риском [13, стр. 17]

1. Анализ риска– начальный этап, имеющий целью получение необходимой информации о структуре, свойствах объекта и имеющихся рисков. Анализ состоит из выявления рисков и из их оценки. При выявлении рисков (качественная составляющая) определяются все риски, присущие исследуемой системе. Главное здесь – не пропустить важных обстоятельств и подробно описать все существенные риски. Данная стадия включает два основных этапа: сбор информации о структуре объекта и выявление опасностей или инцидентов.

Оценка – количественное описание выявленных рисков, в ходе которого определяются такие их характеристики, как вероятность и размер возможного ущерба. В это время формируется набор сценариев развития неблагоприятных ситуаций и для различных рисков могут быть построены функции распределения вероятности наступления ущерба в зависимости от его размера.

Для оценки степени приемлемости риска следует, прежде всего, выделить определенные зоны риска в зависимости от ожидаемой величины потерь. Общая схема зон риска представлена на рис. 3.

Рис. 3. Зоны риска [9, стр. 207]

Область, в которой потери не ожидаются, т.е. экономический результат хозяйственной деятельности положительный, называется безрисковой зоной.

Зона допустимого риска — область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска — это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь предприниматель рискует не только не получить никакого дохода, но и понести прямые убытки в размере всех произведенных затрат.

И, наконец, зона катастрофического риска — область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. Кроме того, к категории катастрофического риска независимо от величины имущественного ущерба следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновением экологических катастроф.

Наглядное представление об уровне риска дает графическое изображение зависимости вероятности потерь от их величины — кривая риска. Построение такой кривой базируется на гипотезе, что прибыль как случайная величина подчинена нормальному закону распределения (рис. 4), и предполагает следующие допущения:

1) наиболее вероятно получение прибыли, равной расчетной величине – Пр. Вероятность (Вр) получения такой прибыли максимальна и значение П можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, монотонно убывает по мере роста отклонений;

2) потерями считается уменьшение прибыли (∆П) в сравнении с расчетной величиной. Если реальная прибыль равна П, то ∆П = Пр - П.

Рис. 4. Кривая распределения вероятности получения прибыли [9, стр. 209]

Принятые допущения в определенной степени спорны и не всегда выполняются для всех видов рисков, но в целом достаточно верно отражают наиболее общие закономерности изменения коммерческого риска и дают возможность построить кривую распределения вероятностей потерь прибыли, которую и называют кривой риска (рис. 5).

Рис. 5. Кривая риска [9, стр. 210]

Главное в оценке риска — возможность построения кривой риска и определения зон и показателей допустимого, критического и катастрофического рисков, на основе которых можно установить вероятность возникновения рисков. В среднем для зоны допустимого риска вероятность возникновения такой ситуации возможна в 70 случаях из 100, для зоны критического риска могут возникнуть в 40 случаях из 100 и для зоны катастрофического риска – в 20 случаях из 100 [11, стр. 298]. Поэтому можно говорить о том, что любой проект имеет определенную степень риска.

При оценке рисков используют две группы факторов (приложение 2):

• Объективные, не зависящие непосредственно от организации: инфляция, конкуренция, политические и экономические кризисы, экология, таможенные пошлины, режим наибольшего благоприятствия, наличие свободных экономических зон и т.п. – факторы повышающие риск;

• Субъективные, характеризующие состояние организации: производственный потенциал, технический уровень, специализация, производительность, контакты и кооперативные связи, надежность контрактов и инвесторов и т.п. – факторы снижающие риск.

Анализ факторов осуществляется двумя группами задач:

• Качественного анализа (установление потенциальной области риска, факторов риска, этапы работы и их взаимосвязи и т.п.);

• Количественного анализа (определение размеров и степени рисков по операциям и проекту в целом).

Количественный анализ можно формализовать и подразделить на ряд методов (табл. 2): статистические, аналитические, метод экспертных оценок и метод аналогов.

Таблица 2. Методы оценки риска

| Описание метода | |

| Статистические методы | Вероятность возникновения потерь определяется на основе статистических данных предшествующего периода с установлением области (зоны) риска, достаточности инвестиций, коэффициента риска (отношение уставного или всего капитала фирмы к сумме её активов) |

| Аналитические методы | Вероятность возникновения потерь определяется на основе математических моделей. Такие методы используются для установления периодов окупаемости, внутренней формы доходности, чистого приведённого дохода, рентабельности, чувствительности модели, балансовой модели устойчивости финансового состояния и т.п. |

| Метод экспертных оценок | Отобранная группа экспертов (по специальности, квалификации) оценивает действия (проекты) предпринимателей по степени риска |

| Методы аналогов | Использование базы данных осуществлённых аналогичных проектов для переноса их результативности на разрабатываемый проект. Такой метод используют в том случае, если внутренняя и внешняя среды проекта и его аналогов имеют достаточную сходимость по основным параметрам |

2. Затем наступает этап выбора метода воздействия на риск с целью минимизировать возможный ущерб в будущем. Как правило, каждый вид риска допускает два-три традиционных способа его уменьшения. Поэтому возникает проблема оценки сравнительной эффективности методов воздействия на риск для выбора наилучшего из них. Сравнение может происходить на основе различных критериев, в том числе экономических.

3. После выбора оптимальных способов воздействия на конкретные риски появляется возможность сформировать общую стратегию управления всем комплексом рисков предприятия (приложение 3). Это этап принятия решений, когда определяются требуемые финансовые и трудовые ресурсы, происходит постановка и распределение задач среди менеджеров, осуществляется анализ рынка соответствующих услуг, проводятся консультации со специалистами.

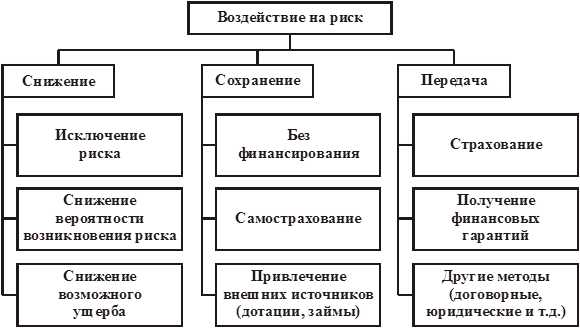

4. Процесс непосредственного воздействия на риск осуществляется тремя основными способами: снижением, сохранением и передачей риска (рис. 6).

Рис. 6. Основные группы методов воздействия на риск [13, стр.19]

• Снижение риска подразумевает уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий. Чаще всего оно достигается при помощи осуществления предупредительных организационно-технических мероприятий, под которыми понимаются различные способы усиления безопасности зданий и сооружений, установка систем контроля и оповещения, противопожарных устройств, проведение обучения персонала способами поведения в экстремальных ситуациях и т.п.

• Сохранения риска на существующем уровне не всегда означает отказ от любых действий, направленных на компенсацию ущерба, хотя такая возможность предусмотрена (см. рис. 6, блок «Без финансирования»). Предприятие может создать специальные фонды (фонд самострахования), из которых будет производиться компенсация убытков при наступлении неблагоприятных ситуаций. К мерам, осуществляемым при сохранении риска, могут быть также причислены получение кредитов и займов для компенсации убытков от восстановления производства, получение государственных дотаций и др.

• Меры по передаче риска означают передачу ответственности за него третьим лицам при сохранении существующего уровня риска. К ним относятся страхование, которое подразумевает передачу риска страховой компании за определённую плату, а также различного рода финансовые гарантии, поручительства и т.д.

Передача риска может быть осуществлена путем внесения в текст документов (договоров, торговых контрактов и др.) специальных оговорок, уменьшающих собственную ответственность при наступлении непредвиденных событий или передающих риск контрагенту.

5. Заключительным этапом являются контроль и корректировка результатов реализации выбранной стратегии с учётом новой информации. Контроль состоит в получении информации от менеджеров о произошедших убытках и принятых мерах по их минимизации. Он может выражаться в выявлении новых обстоятельств, изменяющих уровень риска, передаче этих сведений страховой компании, наблюдении за эффективностью работы систем обеспечения безопасности и т.д. Раз в несколько лет должен происходить пересмотр данных об эффективности используемых мер по управлению рисками с учетом информации о произошедших за этот период убытках.

Возможности, открываемые процессом управления рисками организации, помогают руководству в достижении желаемых целевых показателей прибыльности и рентабельности, а также в предотвращении нерационального использования ресурсов. Процесс управления рисками способствует обеспечению эффективного процесса составления финансовой отчетности, а также соблюдению законодательных и нормативных актов, избежанию нанесения ущерба репутации организации и связанных с этим последствий. Таким образом, процесс управления рисками позволяет руководству достигать своих целей и при этом избегать просчетов и неожиданностей.

|

из

5.00

|

Обсуждение в статье: Процесс управления рисками |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы