|

Главная |

Организационно-экономическая характеристика объектами исследования

|

из

5.00

|

Проблему управления рисками я решила рассмотреть на деятельности фирмы, в которой я работаю уже 2 года. По организационно-правовой форме фирма относится к коммерческим организациям на праве собственности и является хозяйственным обществом. Полное наименование фирмы ООО «MBM-Киров».

Организация «MBM-Киров» является региональным торговым представительством в Кировской области группы компаний «MBM» (г. Москва) – один из крупнейших производителей рулонных наплавляемых кровельных материалов, строительных мастик, герметиков. А также в компании «МВМ» создано специальное подразделение, которое производит материалы строительной химии:

· полимерные покрытия пола,

· фасадные покрытия,

· материалы для антикоррозионной защиты металла,

· материалы для защиты минеральных поверхностей,

· полиуретановые клей для промышленности и т.д.

Полное наименование компании «MBM» - Modern building materials (в переводе с английского языка - современные строительные материалы). Компания образовалась в 1994 году, имеет два завода в г. Москва, г. Воронеж. Представительства компании открыты во многих крупных городах России: Санкт Петербург, Ростов-на-Дону, Тула, Екатеринбург, Ижевск, Новосибирск и др.

В Кировской области в г. Кирове представительство успешно работает с 2004 года. Фирма «MBM-Киров» зарегистрирована по адресу в городе Кирове: ул. Северо-Садовая, 16а, она арендует офисные и складские помещения здесь, на базе «Кировской коммерческой компании». Данное место расположения выбрано не случайно. Перечислим некоторые из преимуществ. Во-первых, это крупная база, где можно приобрести любые товары: строительные и отделочные материалы, товары бытовой химии, косметика, продукты, вино-водочные изделия и многое другое; а покупателю удобно брать всё в одном месте. Во-вторых, офис (выписка документов) и склад (отгрузка продукции) находятся на одной территории – покупателям удобно оформлять документы и отгружаться в одном месте, а не разъезжать по всему городу. В-третьих, удобный подъезд на базу, большая парковка, т.к. здесь преимущественно грузятся машины крупногабаритные (5, 10, 20-ти тонники).

Фирма «МВМ-Киров» на рынке строительных материалов появилась одна из первых и охватывает такие регионы как Кировская область и Республика Коми. Основным видом деятельности компании является продажа (сбыт) современных наплавляемых рулонных кровельных и гидроизоляционных материалов, строительных мастик (битумные и полимерно-битумные), герметиков (бутил-каучуковые), производимых головной компанией в г. Москва. Продаваемый товар (кровля, мастики, герметики) является сезонным (весна-осень), т.к. зимой строительство почти не ведется, а если и ведётся, то в небольшом количестве. В основном зимой осуществляются отделочные работы, материалы по которым в ассортименте компании представлены преимущественно полимерными покрытиями пола.

Организационная структура управления фирмы «МВМ-Киров» является линейно-функциональной (рис. 7), основанная на сочетании преимуществ линейной и функциональной форм, где линейный руководитель отдает распоряжения и принимает решения при участии и помощи функциональных служб (штабов). Общее число работников организации составляет 12 человек. Структура сохраняет принцип единоначалия, где линейный руководитель устанавливает очередность в решении комплекса задач, определяя тем самым главную задачу на данном этапе, а также время и конкретных исполнителей. Это наиболее универсальная форма организации управления, которая до настоящего времени остается основной.

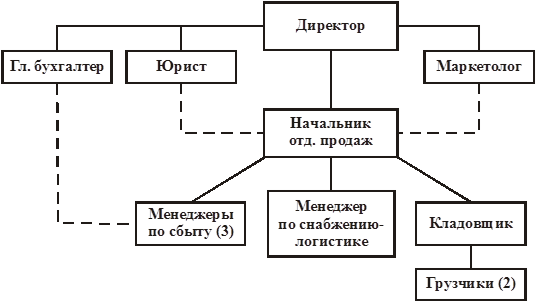

Рис. 7. Схема структуры управления ООО «МВМ-Киров»

В структуре фирмы директор (линейный руководитель) имеет в подчинении несколько функциональных служб (штабов):

· Главный бухгалтер непосредственно ведет бухгалтерский учет деятельности организации, связан с менеджерами по сбыту, которые осуществляют выписку первичных документов с их последующей передачей бухгалтеру.

· Юрист выполняет юридическую функцию, связан с начальником отдела продаж, в обязанности которого входит составление договоров на поставку товаров с последующей их корректировкой у юриста.

· Маркетолог ведет анализ рынка строительных материалов путем отслеживания деятельности конкурентов, запросом их прайс-листов и т.д., кроме того, он занимается продвижением фирмы, её продукции на рынке строительных материалов, то есть рекламной деятельностью фирмы: СМИ (газеты, журналы, TV, радио и т.п.), выставки, семинары, рассылка, акции, дизайн фирменного стиля, разработка рекламных модулей и т.д. Маркетолог предоставляет информацию о ценах на рынке начальнику отдела продаж, который занимается формированием конкурентоспособных прайс-листов, тем самым они связаны друг с другом.

Начальник отдела продаж находится под влиянием директора и имеет у себя в подчинении менеджеров:

· По снабжению, который занимается пополнением недостающих материалов на складе, выполняет функции логиста, то есть осуществляет наем транспорта по доставке товаров на склад; поиск поставщиков материалов.

· По сбыту, которые ведут поиск потенциальных клиентов, прием, обработку заявок на поставку стройматериалов, выписывают первичные документы, контролируют сделки.

Начальник отдела продаж ответственный за склад, имеет в подчинении кладовщика, который является материально-ответственным лицом, осуществляет приход, отгрузку материалов со склада с помощью грузчиков, разгружающих/загружающих машины с материалами.

| № | Показатель без НДС |

Г

Г

Г

1

9 014 743,76

11 542 890,68

14 612 490,00

2

-6 934 418,28

-8 788 764,19

-10 952 105,74

3

2 080 325,48

2 754 126,49

3 660 384,26

4

-1 668 691,38

-1 953 398,96

-2 250 658,64

5

411 634,10

800 727,53

1 409 725,62

6

3 046,15

0,00

0,00

7

-5 673,00

-6 712,00

-8 033,00

8

409 007,25

794 015,53

1 401 692,62

9

-98 161,74

-190 563,73

-336 406,23

10

310 845,51

610 163,80

1 073 319,39

0,23

0,24

0,25

0,05

0,07

0,10

0,03

0,05

0,07