|

Главная |

Проблемы финансового управления в холдинге

|

из

5.00

|

К наиболее распространенным проблемам финансового управления в холдингах эксперты относят организацию единообразного и прозрачного финансового учета в группе компаний. Как говорилось выше, если одновременно с вхождением предприятия в состав холдинга его учетная политика не приводится в соответствие с корпоративными стандартами, это влечет за собой несопоставимость учетных данных. Смена же учетной политики в уже сложившейся организации — процедура достаточно трудоемкая и требует привлечения административного ресурса, а иногда и перестройки организационной структуры.

Еще одной проблемой является координация денежных потоков внутри холдинга и управление платежеспособностью и ликвидностью группы компаний. Во многих холдингах отсутствует управление по целям — финансисты не знают, на какой уровень прибыльности и ликвидности должна быть нацелена их работа. Кроме того, неэффективно осуществляется управление финансовыми рисками. Решить эти проблемы можно только с помощью правильно организованной работы казначейства и жесткой регламентации типов и уровней риска и способов их хеджирования.

Большая часть проблем, которые приходится решать финансовому директору холдинга, требует очень быстрой реакции, например выбор схемы привлечения финансирования или распределение издержек во времени. Поэтому финансисты должны достаточно хорошо понимать специфику бизнеса, которым им приходится заниматься. «Финансовый департамент корпоративного центра необходимо позиционировать как ресурс, помогающий бизнесу развиваться, а не как надзорный орган. Если бизнес развивается не так, как было запланировано, финансист должен найти причину проблемы — в неэффективном финансовом управлении или же в чем-то другом.

Вместе с тем на практике у холдингов возможны и другие специфические проблемы, многие из которых будут проанализированы ниже.

Пример финансового управления холдингом.

Деятельность холдинга «Агроном»[18] связана с переработкой и продажей сельскохозяйственной продукции. В холдинг входят несколько перерабатывающих заводов, расположенных в различных регионах, а также трейдинговые компании, занимающиеся закупкой сырья и сбытом продуктов переработки. Основной стратегической целью собственников является повышение капитализации холдинга, перевод всех предприятий на единую акцию (объединение) и выход на фондовый рынок.

Идеальная структура

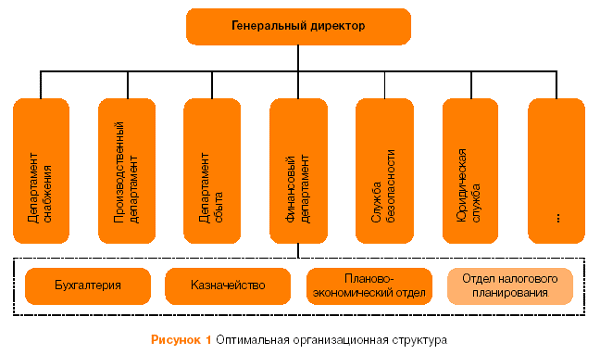

С учетом специфики холдинга и целей акционеров была разработана оптимальная организационная структура (см. рис. 3). В ней был выделен централизованный финансовый департамент, который должен работать следующим образом.

В головном офисе бухгалтерия собирает финансовую информацию со всех подразделений и составляет сводную финансовую отчетность холдинга в формате МСФО, которая предназначена как для налоговой инспекции, так и для акционеров. Казначейство осуществляет текущее управление денежными средствами холдинга. Планово-экономический отдел является аналитическим и методическим центром финансового блока: разрабатывает методику управленческого учета, готовит бюджеты подразделений, производит инвестиционные расчеты и делает экономические оценки по запросам менеджеров.

Рисунок 3 Реальная организационная структура

Кроме того, в структуре финансового департамента можно выделить отдел налогового планирования, хотя его функции может выполнять юридическая служба холдинга при условии, что ее сотрудники будут достаточно квалифицированы для этого. При переводе холдинга на единую акцию необходимость финансовой работы на местах резко снижается, поэтому в регионах в каждом дочернем предприятии имеет смысл оставить одного-двух бухгалтеров (для осуществления и учета расходов согласно утвержденному центром бюджету и составления ежемесячной отчетности для передачи в центральный офис) или же отдать учетную функцию на аутсорсинг. Именно такую структуру управления попытались организовать собственники холдинга «Агроном», однако практика внесла в нее свои коррективы.

Проблемы на практике

Региональная специфика. Переход предприятий холдинга на единую акцию предполагал их перерегистрацию и перевод из регионов в Москву. Это привело бы к тому, что бюджеты регионов лишились налоговых поступлений, зачастую довольно значительных. Поэтому региональные власти приложили все усилия, чтобы не допустить перерегистрации. В итоге в подразделениях холдинга, которые не удалось юридически перевести в Москву, необходимо было организовывать бухгалтерию для составления и сдачи официальной отчетности.

Дело усугубилось сложной кадровой ситуацией в регионах. Агропромышленные предприятия холдинга расположены в небольших населенных пунктах, поэтому найти там квалифицированных бухгалтеров, владеющих компьютером, которые должны были обеспечивать своевременную сдачу отчетности в головной офис, оказалось очень трудно. Кроме того, собственники потребовали от предприятий составлять отчетность по стандартам МСФО. Возникла необходимость держать в штате региональных компаний высокооплачиваемых специалистов, способных выполнять эти функции. В результате минимизировать штат финансовых служб на местах не удалось.

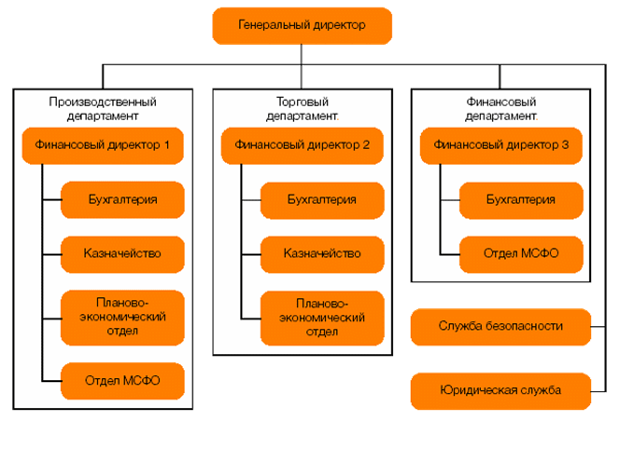

Несогласованность действий. Приступив к реформам в организационной структуре холдинга, собственники не согласовали свои позиции. Это привело к постоянным кадровым перестановкам и частой смене финансового и генерального директоров холдинга. В то же время на постах руководителей производственного и торгового департаментов холдинга стояли сильные менеджеры, которые постарались обезопасить свои подразделения от негативных изменений. Они создали службы для осуществления функций, которые не выполнял финансовый департамент холдинга. У каждого подразделения появились казначейство, производящее платежи и привлекающее кредиты, и финансовые директора, которые занимались составлением отчетности, бюджетированием, экономическими расчетами для руководства департамента. По сути, появились финансовые службы бизнес-направлений, которые действовали независимо друг от друга. Руководство финансами региональных производств взяла на себя финансовая служба производственного департамента, которой фактически удалось добиться централизованного управления финансами. Производственный департамент, специалисты которого выстроили вертикальную цепочку управления производством в регионах, снабжением и т. п., в новой структуре стал выполнять роль корпоративного центра. В результате организационная структура холдинга приобрела совершенно иной вид по сравнению с тем, который планировали собственники. Финансовый департамент холдинга в такой ситуации стал фактически бесполезным.[19]

|

из

5.00

|

Обсуждение в статье: Проблемы финансового управления в холдинге |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы