|

Главная |

Оптимизация денежного потока инвестиционного проекта

|

из

5.00

|

Эффективное управление денежными потоками предприятия, в частности реализуемых им инвестиционных проектов – одно из составляющих успешного проекта. Оно должно быть направлено на максимальное достижение поставленных целевых показателей эффективности инвестиционных проектов, своевременное и полное поступление и расходование денежных средств, способствование бесперебойной реализации проектов, а также обеспечение ликвидности и платежеспособности предприятия.

Оптимизация инвестиционных денежных потоков предприятия представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его инвестиционной деятельности. Выделяют следующие цели оптимизации денежных потоков инвестиционного проекта:

– обеспечение сбалансированности объемов инвестиционных денежных потоков;

– обеспечение синхронности формирования инвестиционных денежных потоков во времени;

– обеспечение роста чистого денежного потока предприятия по инвестиционной деятельности.

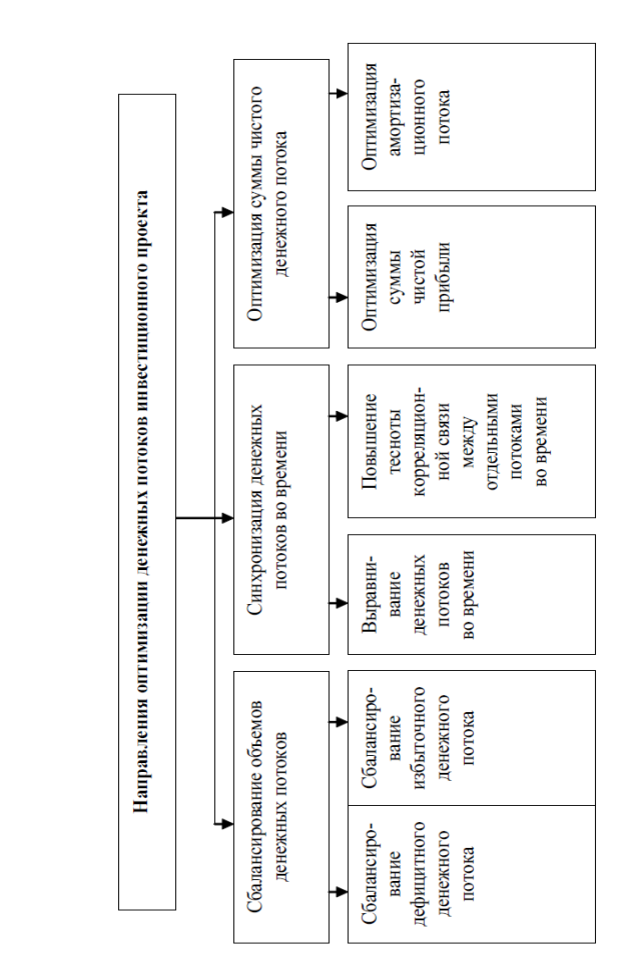

На рис. 5 представлены основные направления оптимизации денежных потоков инвестиционного проекта.

Однако не всегда существуют возможности для выравнивания денежных потоков во времени. Данные ограничения могут быть обусловлены, например, сезонным характером деятельности, соответственно задача должна сводиться не к непосредственному выравниванию, а к тому, чтобы посмотреть, приведет ли выравнивание денежных потоков к максимизации показателей эффективности или нет.

На формирование денежных потоков инвестиционного проекта влияет совокупность факторов. К совокупности внешних факторов относят:

° конъюнктуру фондового рынка;

° систему налогообложения предприятий;

° систему осуществления расчетных операций хозяйствующих субъектов;

° доступность финансового кредита;

° доступность лизинга;

° возможность привлечения средств безвозмездного целевого финансирования; существующий механизм формирования амортизационных отчислений в налоговом и бухгалтерском учете;

° конъюнктура рынка сбыта;

° макроэкономические показатели развития страны;

° состояние финансово-кредитной системы страны / банковской системы.

Система внутренних факторов включает:

° жизненный цикл предприятия;

Рисунок 5 . Основные направления оптимизации денежных потоков инвестиционного проекта

Рисунок 5 . Основные направления оптимизации денежных потоков инвестиционного проекта

° продолжительность операционного цикла;

° финансовое состояние предприятий, осуществляющих инвестиционный проект;

° важность / срочность / неотложность инвестиционного проекта; амортизационную политику предприятия, осуществляемую в рамках инвестиционного проекта.

Оптимизацию, как процесс приведения в соответствие положительных и отрицательных денежных потоков инвестиционного проекта, можно рассматривать в 3-х вариантах:

1) достижение чистым денежным потоком по проекту нулевого значения;

2) достижение чистым денежным потоком заданного целевого значения;

3) постепенный рост или уменьшение чистого денежного потока по инвестиционному проекту.

Рассмотрим 1-й вариант – достижение чистым денежным потоком по инвестиционному проекту нулевого значения. В соответствии с данным подходом оптимизация осуществляется посредством приведения в соответствие положительных и отрицательных денежных потоков инвестиционного проекта за каждый период времени и может быть описана следующей формулой:

(1)

(1)

где  ,

,  ,

,  – сумма чистого инвестиционного денежного потока, положительного инвестиционного денежного потока и отрицательного инвестиционного денежного потока за i-й период времени соответственно.

– сумма чистого инвестиционного денежного потока, положительного инвестиционного денежного потока и отрицательного инвестиционного денежного потока за i-й период времени соответственно.

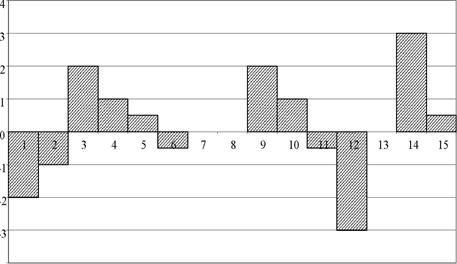

В процессе оптимизации денежных потоков по инвестиционному проекту на основании данных о положительных и отрицательных денежных потоках вычисляется чистый инвестиционный денежный поток, который можно представить и в дальнейшем проанализировать в форме графика (рис.6).

|

|

|

|

Рассмотрим рис. 6. На графике представлены чистые денежные потоки за 15 периодов. как видно из приведенных данных, в течение 7-го, 8-го и 13-го периодов времени =0. в течение 3-го, 4-го, 5-го, 9-го, 10-го, 14-го и 15-го периодов имел положительное значение. На первый взгляд, это положительная тенденция. С другой стороны, она свидетельствует о нерациональном использовании денежных средств, поскольку избыточная ликвидность приводит к снижению потенциальной доходности, рентабельности инвестиционного проекта. Примерами использования временно свободных денежных средств могут быть:

– финансирование других расходов по данному инвестиционному проекту;

– направление временно свободных денежных средств на покрытие временных дефицитов по другим инвестиционным проектам с целью избегания привлечения заемного капитала;

– направление временно свободных денежных средств на покрытие временных дефицитов финансовых ресурсов по операционной деятельности;

– краткосрочные финансовые инвестиции.

С другой стороны существуют 1-й, 2-й, 6-й, 11-й и 12-й временные интервалы, в течение которых принимает отрицательные значения, что также имеет негативную тенденцию и свидетельствует о непокрытых потребностях в финансовых ресурсах. В данном случае у предприятия имеется два варианта:

– отложить расходы до поступления денежных средств;

– поиск источников финансирования.

Откложить расходование денежных средств не всегда возможно, что обусловлено следующими причинами: наличие законодательно обусловленных сроков; существование штрафов, пени, неустойки, обусловленных договорами; испорченные отношения с контрагентами; остановка технологического цикла.

В случае отсутствия возможностей откложть расходование средств осуществляется поиск источников покрытия. В качестве возможных источников финансирования отрицательных значений можно назвать следующие:

– рост кредиторской задолженности;

–привлечение временно свободных денежных средств от других инвестиционных проектов;

– привлечение временно свободных денежных средств от других видов деятельности;

– привлечение заемного капитала;

– привлечение дополнительного собственного капитала.

Таким образом, в самом общем виде оптимизацию можно представить в виде двух групп методов:

1-я группа – ускорение / замедление положительных и отрицательных денежных потоков – комплекс мероприятий, направленных на движение сумм на графике вправо и влево;

2-я группа – поиск объектов краткосрочного инвестирования или источников финансирования.

Использование той или иной группы методов зависит как от возможностей предприятия, так и от их стоимости.

Приведение в соответствие сумм чистых денежных потоков будет сводиться к тому, чтобы дисперсия сумм чистого денежного потока после оптимизации была меньше, нежели до оптимизации.

В результате данного утверждения возникает вопрос – «Может ли дисперсия  достичь нулевого значения?». Вероятно, не может, поскольку рассматриваемый нами чистый денежный поток представляет собой временной ряд, для которого будет существовать «белый шум» – стандартная ошибка

достичь нулевого значения?». Вероятно, не может, поскольку рассматриваемый нами чистый денежный поток представляет собой временной ряд, для которого будет существовать «белый шум» – стандартная ошибка  и ее дисперсия. Таким образом, задача оптимизации денежных потоков по инвестиционному проекту сводится к тому, чтобы дисперсия стремилась к дисперсии стандартной ошибки

и ее дисперсия. Таким образом, задача оптимизации денежных потоков по инвестиционному проекту сводится к тому, чтобы дисперсия стремилась к дисперсии стандартной ошибки  (2):

(2):

(2)

(2)

в таком случае формула (1) приобретает следующий вид:

(3)

(3)

отсюда мы можем вывести формулу накопленного денежного потока

(4)

(4)

где  . – накопленный денежный поток по инвестиционному проекту в i-ом периоде;

. – накопленный денежный поток по инвестиционному проекту в i-ом периоде;

Ос – остаток денежных средств по инвестиционному проекту – в данном случае он равен нулю.

Усложним ситуацию и рассмотрим 2-й вариант – достижение чистым денежным потоком заданного целевого значения. Главная особенность данного метода заключается в том, что оптимизация сводится к достижению определенного целевого значения накопленного инвестиционного денежного потока. Данный метод оптимизации несколько снижает рентабельность от проведения оптимизации денежных потоков по инвестиционному проекту, но увеличивает его ликвидность, а следовательно, уменьшает риски.

В данном случае формула будет совпадать с первым вариантом (см. формулу 3), а сумма накопленного денежного потока должна стремиться к неснижаемому остатку Ос:

Cоответственно оптимизация денежных потоков по инвестиционному проекту будет сводиться к минимизации чистых инвестиционных денежных потоков и достижению определенного целевого значения накопленного инвестиционного денежного потока.

Рассмотрим это на графическом примере. Представим, что для нашего условного примера на рис. 6 существует неснижаемый остаток, равный «2 единицам», для чего введем «первый период», а все остальные соответственно сместятся на 1-й период. Представим приведенные данные в виде графика (рис. 7).

Все, что выше некоторого неснижаемого остатка у =Ос, представляет собой временно свободные денежные средства – в нашем случае это область ABCDE . соответственно данная область представляет собой сумму денежных средств, которые могут быть направлены на другие цели. Мы можем посчитать

|

убытки и недополученную прибыль предприятия от их неполного использования.

Рисунок 7 . Графическое изображение накопленного денежного потока и остатка инвестиционного проекта

Рассмотрим другой случай – область KLMNOP . Она, соответственно, находится ниже прямой у = О с и представляет собой такой случай, когда накопленный инвестиционный денежный поток меньше целевого значения остатка. Данную область мы можем соответственно разделить на 2 подобласти. Подобласть K LMOP представляет собой случай, при котором 0 < < Ос. В рамках данной подобласти, несмотря на отрицательное значение чистого инвестиционного денежного потока, не стоит остро потребность в оптимизации, поскольку текущие потребности покрываются за счет средств остатка денежных средств по инвестиционному проекту, который в дальнейшем будет покрываться положительными значениями чистого денежного потока.

В то же время существует подобласть MNO в рамках которой <0. В данном случае существует потребность в поиске источников финансирования временного дефицита денежных средств или откладывании расходов до поступления финансовых ресурсов.

Таким образом, можно сделать вывод о том, что данный метод оптимизации денежных потоков инвестиционного проекта позволяет уменьшить уровень риска инвестиционного проекта, повышает его ликвидность, однако при этом происходит уменьшение уровня рентабельности, поскольку не все финансовые ресурсы направляются на краткосрочные финансовые инвестиции или иные цели – часть из них находится в форме остатка финансовых ресурсов.

Данный метод оптимизации напоминает процесс нормирования запасов. следует отметить, что предприятие самостоятельно вычисляет значение остатка финансовых ресурсов, исходя из собственных потребностей.

3-й вариант – постепенный рост или уменьшение чистого денежного по тока по инвестиционному проекту. данная версия оптимизации денежных потоков включает в себя 2 варианта:

– постепенный рост

– постепенное уменьшение

В конечном счете, инвестиционный проект должен быть выполнен, и, соответственно, из него должны быть выведены финансовые ресурсы и направлены в другие проекты или на другие цели. То есть мы можем сказать, что постепенный рост – это характеристика конечной стадии инвестиционного проекта, а постепенное уменьшение – характеристика его начальной стадии.

В таком случае формула (1) приобретает следующий вид:

(6)

(6)

– некоторая функция, может быть как линейной, так и нелиней

– некоторая функция, может быть как линейной, так и нелиней

ной. и

Следует отметить, что, как и всякий временной ряд  будет

будет

обладать некоторой статистической ошибкой е., то есть формула (6) преобразуется в следующую:

(7)

(7)

в таком случае сумма накопленного инвестиционного денежного потока будет равна:

(8)

(8)

в данном случае оптимизация сводится в приближении данной линии к 0, то есть

(9)

(9)

например, если выражается линейной функцией – f ( t )= at + b , то оптимизация будет сводиться к тому, чтобы а и b  0. В данном случае можно рассмотреть производную данной функции и искать способы ее уменьшения:

0. В данном случае можно рассмотреть производную данной функции и искать способы ее уменьшения:

(10)

(10)

На основании всего вышеизложенного мы выделяем следующие этапы оптимизации денежных потоков инвестиционного проекта:

1) распределение денежных потоков во времени;

2) выявление чистых инвестиционных денежных потоков для каждого периода времени и построение графика чистых инвестиционных денежных потоков;

3) расчет стандартного отклонения;

4) поиск путей оптимизации денежных потоков:

– ускорение / замедление движения денежных средств;

– поиск объектов инвестирования и источников финансирования;

5) расчет стандартного отклонения после оптимизации;

6) анализ вариантов денежного потоков и оценка влияния каждого из вариантов на показатели эффективности инвестиционного проекта;

7) выбор вариантов оптимизации денежных потоков инвестиционного проекта с учетом: целей инвестиционного проекта и его участников; требуемого уровня ликвидности; требуемого уровня риска; требуемого уровня доходности.

Выделяют следующие мероприятия по росту денежного потока инвес тиционного проекта: вложение временно свободных денежных средств с целью получения доходов в краткосрочные финансовые инвестиции; рост объемов продаж; отказ от скидок или их видоизменение; проведение маркетинговых мероприятий.

Мероприятия по снижению объема отрицательного денежного потока инвестиционного проекта: получение различных скидок; перекредитование под более низкие ставки процентов; выкуп собственных долгосрочных ценных бумаг с дисконтом; поиск более дешевых материалов; поиск путей снижения стоимости заемного капитала; отказ от реализации ряда мероприятий в рамках инвестиционного проекта.

Заключение

|

из

5.00

|

Обсуждение в статье: Оптимизация денежного потока инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы