|

Главная |

Понятие и состав оборотных производственных фондов

|

из

5.00

|

КУРСОВАЯ РАБОТА

По дисциплине

ЭКОНОМИКА ОТРАСЛИ

На тему

Оборотные средства предприятия

Общественного питания

Выполнила: Студентка ТПО-402

Буйнина Н.П.

Проверила: преподаватель экономических дисциплин

Брюханова Л.А.

Нижний Тагил

2008

Содержание

| Введение | 3 | ||

| 1. | Экономическая сущность оборотных средств | 4 | |

| 1.1. | Понятие и состав оборотных производственных фондов | 4 | |

| 1.2. | Понятие и состав фондов обращения | 6 | |

| 1.3. | Классификация оборотных средств торгового предприятия | 7 | |

| 2. | Нормирование оборотных средств | 15 | |

| 2.1. | Нормирование материальных запасов | 15 | |

| 2.2. | Нормирование незавершенного производства | 16 | |

| 2.3. | Нормирование расходов будущих периодов и дебиторской задолженности | 18 | |

| 2.4. | Показатели эффективности использования оборотных средств | 19 | |

| 3. | Планирование потребности предприятия в оборотных средствах на примере ООО «ДИОНИС» | 22 | |

| Заключение | 27 | ||

| Список литературы | 29 | ||

Введение

Оборотные средства, наряду с основными и рабочей силой, является важнейшим элементом (факторов) производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность, и приводит к ухудшению финансового положения.

Различают два понятия: оборотные средства и оборотные фонды.

Под оборотными фондами понимается часть производства, которые единожды участвуют в производственном процессе, и свою стоимость сразу и полностью переносят на производимую продукцию.

К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда.

Оборотные средства как экономическая категория шире, чем оборотные фонды. Оборотные средства складываются из оборотных фондов и фондов обращения.

Оборотные средства – это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Целью курсовой работы является планирование оборотных средств на предприятии общественного питания.

Для достижения поставленной цели необходимо последовательно выполнить следующие задачи:

1. Раскрыть сущность понятия «оборотные средства»;

2. Рассмотреть нормирование оборотных средств на предприятии;

3. Проанализировать показатели эффективности использования оборотных средств в ООО «ДИОНИС».

Объектом исследования является ООО «ДИОНИС». Предметом исследования – оборотные средства ООО «ДИОНИС».

Для написания курсовой работы была использована учебно-методическая литература следующих авторов: «Экономика организации» под ред. И.В. Сергеева, «Экономический анализ в торговле» под ред. М.И. Баканова, и другие.

Экономическая сущность оборотных средств

Понятие и состав оборотных производственных фондов

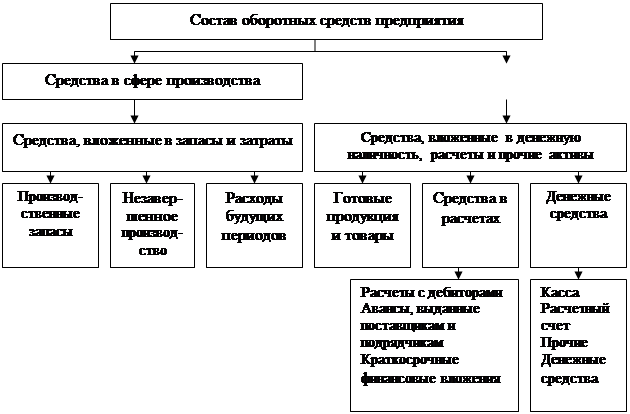

Запасы предметов труда на предприятии представляют собой вещественные элементы оборотных фондов. Они состоят из двух частей: предметов труда, еще не вступивших в процесс производства, но уже имеющихся в распоряжении хозяйствующего субъекта, и предметов труда, находящихся в самом процессе производства, которые по мере их обработки превращаются в готовую продукцию.

Отличительные особенности оборотных производственных фондов предприятия (ОбФ):

- функционируют в сфере производства;

- однократно участвуют в процессе производства;

- изменяют свою натурально-вещественную форму в течение производственного процесса;

- полностью переносят свою стоимость на готовую продукцию в каждом производственном цикле.

Оборотные производственные фонды - это часть производственных фондов, которая участвует в производстве в виде предметов труда, целиком потребляется в каждом производственном цикле, претерпевает изменения в своей натуральной форме, полностью переносит стоимость на готовое изделие, возмещается в натуре и стоимости после каждого производственного цикла.

Оборотные производственные фонды предприятия разнообразны по составу.

Оборотные фонды включают следующие элементы:

1. производственные запасы на складах;

2. малоценные и быстроизнашивающиеся предметы;

3. незавершенное производство и полуфабрикаты собственного изготовления;

4. расходы будущих периодов.

Производственные запасы - это запасы сырья, материалов, покупных полуфабрикатов, топлива, тары, запасных частей для ремонта машин и оборудования и другие аналогичные ценности.

Малоценные и быстроизнашивающиеся предметы - это средства труда стоимостью до 100 минимальных оплат труда за единицу (по состоянию на 1 января 1997г.) и (или) сроком службы, как правило, менее одного года.

Допускается корректировка указанного лимита. Спецоснастка включается в состав малоценных и быстроизнашивающихся предметов независимо от их стоимости.

Незавершенное производство - это продукция, не законченная производством и подлежащая дальнейшей обработке. Полуфабрикаты собственного изготовления - это предметы труда, которые полностью закончены в одном цехе и подлежат дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это затраты, производимые в отчетный период, но подлежащие погашению в будущем. Например: расходы на рекламу, подготовку кадров и т.д.

|

Рис.1 Состав оборотных средств предприятия

|

из

5.00

|

Обсуждение в статье: Понятие и состав оборотных производственных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы