|

Главная |

Методика расчета анализа финансового состояния предприятия

|

из

5.00

|

В условиях кризиса финансового состояния предприятия требует более детализированного анализа. Это необходимо для выявления даже самых скрытых проблем, в целях принятия наиболее эффектного решения для их устранения.

Анализ финансового состояния предприятия, находящегося в кризисном состоянии включает в себя следующие группы показателей:

1. показатели финансовой устойчивости и платежеспособности;

2. показатели рентабельности и деловой активности;

3. показатели кредитоспособности;

4. показатели экономической эффективности.

Финансовая устойчивость представляет собой такое финансовое и экономическое состояние предприятия, при котором платежеспособность сохраняет устойчивую тенденцию, т.е. постоянна во времени, а соотношения собственного и заемного капитала находятся в пределах, обеспечивающих эту платежеспособность.

Традиционные методы определения платежеспособности состоят в расчете коэффициентов, которые определяются на основе структуры баланса. Рассчитанные коэффициенты сопоставляются с их нормативным значением, что и составляет заключительный акт оценки. Оценка платежеспособности осуществляется на основе характеристики ликвидности.

Ликвидность – способность чего-либо быстро обращаться в денежную форму. Ликвидность баланса – степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств [26, с. 11].

При исследование ликвидности рассчитывают следующие показатели:

|

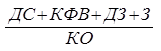

Коэффициент абсолютной ликвидности = (1)

|

Коэффициент текущей ликвидности = (2)

Коэффициент покрытия = (3)

Коэффициент покрытия = (3)

|

Коэффициент общей платежеспособности = (4)

|

Коэффициент автономии = (5)

Где: ДС – денежные средства; КФВ – краткосрочные финансовые вложения; ДЗ – дебиторская задолженность; З – запасы; ОА – оборотные активы; КО – краткосрочные обязательства; КР – капиталы и резервы; ВБ – валюта баланса.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие сможет погасить в ближайшее время.

Коэффициент текущей ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Коэффициент покрытия – показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Коэффициент автономии показывает, на сколько предприятие зависимо от кредиторов [15, с. 78].

Перейдем к измерителям финансовой устойчивости предприятия. Здесь также применяется несколько коэффициентов:

Коэффициент обеспеченности оборотных активов =  (6)

(6)

Коэффициент финансовой устойчивости =  (7)

(7)

Коэффициент реальной стоимости имущества =  (8)

(8)

Коэффициент маневренности собственных средств =  (9)

(9)

Коэффициент финансовой независимости =  (10)

(10)

Где: ВА – внеоборотные активы; П – пассив; А – актив; ДО – долгосрочные обязательства; У – непокрытый убыток; ОС – осн6овные средства; ПЗ – производственные запасы; НП – незавершенное строительство; СОС – собственные оборотные средства.

Коэффициент обеспеченности оборотных активов собственными средствами показывает, на сколько изучаемое предприятие обеспечивает (не обеспечивает) оборотные активы собственными средствами.

Коэффициент маневренности показывает, сколько процентов капитала предприятия находится в мобильной форме.

Коэффициент финансовой независимости показывает, на сколько предприятие обеспечено собственными средствами и независимо от кредиторов.

При рыночной экономике результаты деятельности предприятия оцениваются системой показателей, главным из которых является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции. Рассчитывают следующие показатели рентабельности:

Рентабельность продаж =  (11)

(11)

Рентабельность капитала =  (12)

(12)

|

Рентабельность внеоборотных активов = (13)

Рентабельность собственного капитала =  (14)

(14)

Рентабельность затрат =  (15)

(15)

Рентабельность заемных средств =  (16)

(16)

Где: ЧП – чистая прибыль, В – выручка, З – затраты.

Рентабельность продаж показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение показателя о снижении спроса на продукцию предприятия.

Рентабельность капитала показывает эффективность использования всего имущества предприятия. Снижение показателя говорит о падении спроса на продукцию и о перенакоплении активов.

Рентабельность внеоборотных активов отражает эффективность использования внеоборотных активов.

Рентабельность собственного капитала показывает эффективность использования собственного капитала. Динамика коэффициента влияет на уровень котировки акций предприятия.

Рентабельность заемных средств отражает эффективность использования заемных средств.[11, c. 81]

Подлинным критерием прибыльности служит эффективное использование активов, следовательно, объем активов необходимый для обеспечения данного объема продаж, и количество капитала для обеспечения соответствующего уровня активов, так же представляют собой важные показатели общей прибыльности компании.

К качественным показателям относят: широта рынка сбыта; объем продукции, идущей на экспорт; репутация компании и т.д.

К количественным показателям относят оборачиваемость. Цель анализа оборачиваемости – оценить, за какой период совершают оборот различные средства предприятия в ходе всего хозяйственного цикла, т.е. определить скорость оборота каждого звена цепочки «деньги – товар - деньги». Рассчитывают следующие коэффициенты:

|

Общий коэффициент оборачиваемости = (17)

|

Оборачиваемость оборотных средств = (18)

Оборачиваемость запасов = (19)

Оборачиваемость запасов = (19)

Оборачиваемость дебиторской задолженности = (20)

Оборачиваемость дебиторской задолженности = (20)

|

Отдача собственного капитала = (21)

Доля дебиторской задолженности =  (22)

(22)

Длительность одного оборота =  (23)

(23)

где, КО – коэффициент оборачиваемости.

Общий коэффициент оборачиваемости отражает скорость оборота всего капитала предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен.

Оборачиваемость оборотных средств – показывает скорость оборота всех мобильных средств. Рост оценивается положительно. Оборачиваемость запасов – отражает число оборотов запасов и затрат предприятия. Снижение свидетельствует об относительном увеличении запасов и затрат в незавершенном производстве или о снижении спроса на готовую продукцию. Оборачиваемость дебиторской задолженности показывает расширение или снижение коммерческого кредита.

Длительность одного оборота – характеризует средний срок погашения кредита, дебиторской задолженности.

Следовательно, оценку оборачиваемости можно представить в виде соотношения авансов покупателей и дебиторской задолженности с одной стороны, и авансов поставщикам и кредитной задолженности с другой стороны. В зависимости от того, какая часть этого соотношения больше – можно сделать выводы об успешности функционирования средств в обороте.

Искусство анализа оборачиваемости капитала позволяет задолго предвидеть кризисные ситуации, т.к. от этого параметра зависит постоянное наличие «живых» денег у предприятия. Изменение тенденций этих показателей на фоне других также позволяет аналитику «увидеть» умом то, что нельзя увидеть глазами [18, c. 45].

Проведя комплексный анализ финансового состояния предприятия по предложенной методике, можно выявить все имеющиеся проблемы исследуемого объекта, представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии.

|

из

5.00

|

Обсуждение в статье: Методика расчета анализа финансового состояния предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы