|

Главная |

Оценка бизнеса предприятия на основании анализа бухгалтерского баланса

|

из

5.00

|

При анализе бухгалтерского баланса для оценки бизнеса предприятия используются приложения к балансу, в частности форма № 2 "Отчет о прибылях и убытках". Анализ показателей ликвидности и финансовой устойчивости показал, что ООО "Евроремонт" можно отнести к кризисному предприятию. Оценка стоимости бизнеса на основании бухгалтерского баланса и отчета о прибылях и убытках характеризует реальную стоимость предприятия.

Выполним оценку бизнеса ООО "Евроремонт". В оценочной практике бизнеса (стоимости предприятия) применяется доходный подход, который учитывает влияние такого фактора как доходность бизнеса. В доходном подходе, в свою очередь, выделяют такие методы как метод избыточного дохода (прибыли), метод капитализации чистой прибыли, метод дисконтированного наличного потока.

Выбор метода оценки бизнеса зависит от целей, в которых она проводится. Для целей управления стоимостью компании, может использоваться несколько методов оценки, и, соответственно, несколько показателей стоимости. Эти показатели не подлежат интегрированию, они анализируются отдельно, сравниваются между собой и служат для принятия различных управленческих решений.

1. Оценка избыточного дохода (прибыли).

На первом этапе данного метода оценки бизнеса (предприятия) осуществим прогнозирование. При определении прогнозных показателей используем метод экстраполяции, при котором прогнозное значение определяется как произведение показателя отчетного периода на темп его изменения по сравнению с предшествующим периодом.

На втором этапе - вычислим стоимость чистых активов предприятия по данным бухгалтерского баланса.

Стоимость чистых активов = Нематериальные активы + Основные средства + Незавершенное строительство + Долгосрочные финансовые вложения + Прочие внеоборотные активы + Запасы + Дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства + Прочие оборотные активы - Целевые финансирование и поступления - Долгосрочные обязательства - Краткосрочные займы и кредиты - Кредиторская задолженность - Задолженность участникам (учредителям) по выплате доходов - Резервы предстоящих расходов - Прочие краткосрочные обязательства.

На третьем этапе - определяем прогнозируемую прибыль.

Прибыль (прогнозируемая) = Стоимость чистых активов х Рентабельность чистых активов /100.0

Для того чтобы оценка бизнеса не была завышенной при расчете прогнозируемой прибыли используем прогнозируемый показатель чистых активов и фактическую рентабельность чистых активов за год, предшествующий прогнозируемому.

На четвертом этапе - определяем избыточную прибыль.

Избыточная прибыль = Прибыль (фактическая) - Прибыль (прогнозируемая).

На пятом этапе - определяем стоимость избыточной прибыли (гудвилл).

Стоимость избыточной прибыли (гудвилл) = Избыточная прибыль / Ставка капитализации избыточной прибыли (20%) х 100.0

На шестом этапе - определяем стоимость бизнеса (предприятия).

Стоимость бизнеса (предприятия) = Стоимость чистых активов + Стоимость избыточной прибыли (гудвилл).

Таблица 6 - Расчет стоимости бизнеса методом избыточного дохода, тыс. руб.

| Показатель | 2007 г. | 2008 г. | Темп роста, 2008 к 2007 % | Прогноз по показателям 2008 г. | 2009 г. | Темп роста, 2009 к 2008 % | Прогноз по показателям 2009 г. |

| Основные средства | 101120 | 100813 | 99,7 | 100511 | 99858 | 99,1 | 98912 |

| Нематериальные активы | 56 | 58 | 103,6 | 60 | 11 | 19,0 | 2 |

| Запасы | 23 791 | 21659 | 91 | 19710 | 22117 | 102,1 | 22585 |

| Дебиторская задолженность | 7 640 | 9 942 | 130 | 12935 | 8676 | 87,3 | 7571 |

| Денежные средства | 35 | 39 | 127 | 49 | 210 | 538,5 | 1131 |

| Кредиторская задолженность | 72 012 | 80857 | 112 | 90802 | 94785 | 117,2 | 111112 |

| Чистые активы | 55 310 | 51256 | 93 | 47514 | 34772 | 67,8 | 23589 |

| Рентабельность чистых активов | 11,08 | 1,01 | 98 | 1,00 | 16,67 | 1643 | 274 |

| Прогнозируемая прибыль | х | х | х | 5267 | х | х | 239 |

| Чистая прибыль | 6131 | 520 | 8,48 | 44 | -5798 | -1115 | -64648 |

| Избыточная прибыль | -5223 | -64887 | |||||

| Стоимость избыточной прибыли | -26114 | -324435 | |||||

| Стоимость бизнеса | 21401 | -41298 |

Расчеты, выполненные в таблице 6 показали, что стоимость бизнеса ООО "Евроремонт" с учетом показателя избыточного дохода в 2009 г. получилась отрицательной. В связи с убытком и неплатежеспособностью предприятия получено отрицательное значение гудвилла, а стоимость бизнеса получилась отрицательной.

2. Выполним оценку стоимости бизнеса методом капитализации прибыли на основании показателя чистой (нераспределенной прибыли)

Оценка стоимости бизнеса, полученная по методу капитализации прибыли, позволяет дать экспресс-оценку стоимости компании и показывает минимальную сумму, за которую может быть продан бизнес как действующее предприятие в максимально короткие сроки. Этот самый наглядный показатель, по сути, представляет собой объем прибыли, которая будет получена при существующих условиях за ожидаемый период окупаемости инвестиций

Стоимость бизнеса (предприятия) = Чистая прибыль/Общая ставка капитализации.

Величина ставки капитализации, устанавливаемой российскими промышленными предприятиями, действующими в традиционных отраслях экономики, колеблется в интервале от 20 до 30%. Она показывает ожидания собственников в отношении своего бизнеса.

Таблица 7 - Стоимость бизнеса методом капитализации прибыли, тыс. руб.

| Показатель | 2007 г. | 2008 г. | 2009 г. |

| Чистая прибыль | 6131 | 520 | -5798 |

| Ставка капитализации,% | 25 | 25 | 25 |

| Стоимость бизнеса | 24524 | 2080 | -23192 |

Минимальная сумма продажи бизнеса в 2007 году составляла 24524 тыс. рублей, в 2008 г. она снизилась до 2080 тыс. руб. а в 2009 году она имела отрицательное значение, это свидетельствует, что бизнес ООО "Евроремонт" продан быть не может. Таким образом, собственники бизнеса в случае срочной его продажи не получат доход.

3. На основании анализа бухгалтерского баланса можно оценить стоимость бизнеса методом дисконтированного денежного потока.

На первом этапе данного метода оценки бизнеса (предприятия) определяется денежный поток от основной деятельности.

Денежный поток от основной деятельности = Чистая прибыль (убыток) отчетного периода - Разница краткосрочных финансовых вложений (на конец и начало периода) - Разница дебиторской задолженности (на конец и начало периода) - Разница запасов (на конец и начало периода) - Разница прочих оборотных активов (на конец и начало периода) + Разница кредиторской задолженности (на конец и начало периода) + Разница прочих краткосрочных пассивов (на конец и начало периода).

Таблица 8 Денежный поток от основной деятельности, тыс. руб.

| Показатель | 2007 г. | 2008 г. | Отклонение ± | 2009 г. | Отклонение ± |

| Чистая прибыль | 520 | -5798 | |||

| Запасы | 23 791 | 21 659 | -2 132 | 22117 | 458 |

| Дебиторская задолженность | 7 640 | 9 942 | 2 302 | 8676 | -1 266 |

| Кредиторская задолженность | 72 012 | 80 857 | 8 845 | 94785 | 13 928 |

| Чистый денежный поток | 9 195 | 8 938 |

На основании данных таблицы 8 чистый денежный поток по основной деятельности в 2009 году снизился за счет убытка от основной деятельности.

На втором этапе - определяется денежный поток от инвестиционной деятельности.

Денежный поток от инвестиционной деятельности = Разница нематериальных активов (на конец и начало периода) + Разница основных средств (на конец и начало периода) + Разница незавершенного строительства (на конец и начало периода) + Разница долгосрочных финансовых вложений (на конец и начало периода) + Разница прочих внеоборотных активов (на конец и начало периода).

Таблица 9 - Денежный поток от инвестиционной деятельности, тыс. руб.

| Показатель | 2007 г. | 2006 г. | Отклонение ± | 2009 г. | Отклонение ± |

| Нематериальные активы | 56 | 58 | 2 | 11 | -47 |

| Основные средства | 101120 | 100813 | -307 | 99858 | -955 |

| Чистый денежный поток | 305 | 1002 |

На третьем этапе - определяется денежный поток от финансовой деятельности.

Денежный поток от финансовой деятельности = Разница долгосрочных займов и кредитов (на конец и начало периода) + Разница краткосрочных займов и кредитов (на конец и начало периода) + Разница уставного капитала (на конец и начало периода) + Разница добавочного капитала (на конец и начало периода) + Разница целевого финансирования и поступлений (на конец и начало периода).

Таблица 10 - Денежный поток от финансовой деятельности, тыс. руб.

| Показатель | 2007 г. | 2008 г. | Отклонение ± | 2009 г. | Отклонение ± |

| Краткосрочные кредиты и займы | 5 320 | 5 217 | -103 | 5763 | 546 |

| Добавочный капитал | 60320 | 60655 | 335 | 54606 | -6 049 |

| Чистый денежный поток | 232 | -5 503 |

На четвертом этапе - определяется совокупный денежный поток. Совокупный денежный поток = Денежный поток от основной деятельности - Денежный поток от инвестиционной деятельности + Денежный поток от финансовой деятельности.

Таблица 11 - Совокупный денежный поток, тыс. руб.

| Показатель | 2008 г. | 2009 г. |

| Чистый денежный поток от основной деятельности | 9 195 | 8938 |

| Чистый денежный поток от инвестиционной деятельности | 305 | 1002 |

| Чистый денежный поток от финансовой деятельности | 232 | -5 503 |

| Совокупный денежный поток | 9 732 | 4 437 |

| Ставка дисконтирования,% | 17 | 17 |

| Дисконтированный совокупный денежный поток | 8318 | 3792 |

Ставка дисконта принята равной сумме ставки рефинансирования (13%) и премии за риск (4%).

С помощью показателя дисконтированного денежного потока можно оценить потенциал бизнеса, его преимущества перед конкурентами и максимальную цену, за которую может быть продан бизнес или его часть. В 2009 г. часть бизнеса ООО "Евроремонт" могла бы быть продана за 3797 тыс. руб., что значительно ниже суммы имущества.

Оценка, полученная методами капитализации и дисконтированного денежного потока, ниже стоимости чистых активов, поэтому собственникам ООО "Евроремонт" есть смысл подумать о реорганизации бизнеса или его ликвидации.

Таким образом, анализ баланса позволяет дать оценку бизнеса с разных позиций. Оценка бизнеса позволяет получить данные о той стоимости, которую могут получить собственники при его ликвидации или продаже.

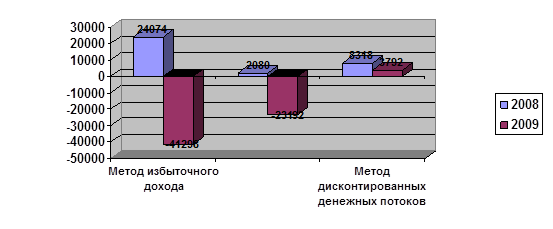

На рисунке 10 показаны графически результаты расчетов оценки бизнеса ООО "Евроремонт".

Рис.2.9 - Оценки стоимости бизнеса ООО "Евроремонт"

На рисунке 9 наглядно видно, что стоимость бизнеса, определенная различными методами имеет разную оценку. Это связано с тем, что метод избыточного дохода характеризует цену, по которой может быть продан бизнес, метод капитализации прибыли показывает цену, которую получат собственники в случае срочной продажи бизнеса, а оценка, выполненная методом дисконтированных денежных потоков характеризует потенциал бизнеса. Оценка бизнеса, выполненная всеми тремя методами, показала, что реальная цена бизнеса ООО "Евроремонт" ниже его чистых активов и в 2008 г. имеет отрицательное значение.

|

из

5.00

|

Обсуждение в статье: Оценка бизнеса предприятия на основании анализа бухгалтерского баланса |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы