|

Главная |

Управление качеством продукции

|

из

5.00

|

Управление в промышленности можно определить как передачу прав и ответственности за организацию работ при сохранении средств обеспечения надлежащих результатов.

Таким образом, процедура удовлетворения требований, предъявляемых к качеству в промышленности, определяется как «управление» качеством, а процедуры удовлетворения требований производства и уровня издержек определяются соответственно как «управление» производством и «управление» уровнем издержек. Для такого управления обычно характерны следующие четыре этапа:

· Разработка стандартов. Определение необходимых норм, затрат для обеспечения качества продукции, стандартов качества работы, стандартов безопасности и стандартов надежности;

· Оценка соответствия. Сравнение (верификация) соответствия изготовленного изделия или предоставленной услуги с этими стандартами;

· Принятие необходимых мер. Решение возникающих проблем и устранение их причин на всех стадиях проектирования, разработки, производства и обслуживания, влияющих на удовлетворение потребностей потребителя;

· Планирование мер по совершенствованию разрабатываемых стандартов.Постоянное проведение работ, направленных на совершенствование норм, затрат для обеспечения качества продукции, стандартов качества работы, стандартов безопасности и стандартов надежности;

Проведение специального исследования показало, что в течение следующего десятилетия структура управления в фирмах претерпит существенные изменения. Такое заключение позволяет рассматривать управление как центральный вопрос организации производства и основой уравновешивающий фактор по отношению к первостепенным задачам недавнего прошлого, для которого была характерна тенденция увеличения объема, товарооборота и производства. Для области качества это является дополнительным подтверждением его основных принципов. Суть этих принципов состоит в позитивном, автономном управлении, направленном на разработку стандартов управления, оценке эксплуатационных качеств изделий и результатов соответствия этим стандартам, обеспечению корректирующих и предупреждающих действий на стадиях реализации, проектирования, разработки, производства и обслуживания изделий.

Для обеспечения эффективности, управление качеством должно начинаться с определения требований потребителя, предъявляемых к качеству продукции, и завершаться только после передачи изделия в руки потребителя, удовлетворенного качеством этого изделия. В этом заключается его основополагающий принцип и основное отличие от других понятий. Для достижения вышеуказанной цели комплексное управление качеством регулирует скоординированные действия людей, механизмов и имеющейся информации. Широта такой области применения управления качеством объясняется влиянием многих этапов промышленного цикла на качество изделия:

1. В процессе изучения рынка оценивается уровень качества, который нужен потребителю и за который потребитель готов платить;

2. Проектирование изделия способствует уточнению оценки рынка;

3. Закупочная деятельность предполагает выбор оптовых фирм, предлагающих свою продукцию, и заключение с ними долговременных договорных соглашений;

4. Выбор технологии производства заключается в отборе соответствующих инструментов, механизмов и процессов;

5. Производственный контроль и цеховые контролеры оказывают решающее воздействие на качество продукции во время ее производства, предварительной и окончательной сборки;

6. Посредством контроля механических свойств и функциональных испытаний изделий проверяется соответствие продукции техническим условиям;

7. Характеристики поставки продукции определяют качество упаковки и процесс транспортирования;

8. Установка и техническое обслуживание изделий позволяют обеспечить соответствующую эксплуатацию изделий путем их использования в соответствии с инструкциями по эксплуатации и техническому обслуживанию.

Фактически расходы на качество определяются на протяжении всего промышленного цикла. Вот почему нельзя добиться эффективности управления качеством, если пытаться достигнуть ее посредством реализации таких отдельных составленных элементов управления, как проектирование изделия, выявление брака, обучение рабочих, контроль поставщиков, статистический анализ качества или исследование надежности изделия.

Подобно традиционным методам контроля комплексное управление качеством ориентируется на ответственность за обеспечение качества продукции, однако его более широкая область применения существенно дополняет эту функцию. Первостепенной задачей управления качеством становится обеспечение приемлемого для потребителя качества при оптимальных расходах.

С точки зрения комплексного управления качеством, специалист по контролю качества является не инспектором, а как на нашем предприятии, Заместитель Генерального директора по качеству и Инженеры по качеству, с соответствующим комплексом знаний, имеющим опыт в разработке современных систем качества, управлении этими системами, знающим статистические методы, разбирающимся в психологии людей, вопросах стимулирования, методах контроля и испытаний, исследованиях в области надежности, вопросах безопасности работы изделий и других проблемах, решение которых обеспечивает повышение качества продукции и управление этим процессом.

Как всякий процесс управления, управление качеством осуществляется путем реализации управленческих функций: планирование, мотивация, организация, контроль, информация, разработка мероприятий, принятие решений и внедрение мероприятий.

При управлении качеством эти общеуправленческие функции наполняются своим содержанием и состав функций управления качеством можно представить следующим образом:

· политика в области качества;

· планирование качества;

· обучение и мотивация персонала;

· организация работы по качеству;

· контроль качества;

· информация о качестве продукции, потребностях рынка и научно-техническом прогрессе;

· разработка необходимых мероприятий;

· принятие решений руководством предприятия;

· реализация мероприятий;

· взаимодействие с внешней средой (решение вопросов качества с поставщиками, потребителями, государственными органами).

Все эти функции тесно связаны между собой, и их последовательная реализация представляет собой процесс управления качеством продукции.

Функции управления качеством

Как уже отмечалось, процесс управления представляет собой воздействие субъекта на объект управления путем реализации управленческих функций установленными методами.

При этом часть этих функций относится к общему руководству качеством, а часть к оперативному управлению качеством. Но все эти функции связаны между собой в виде петли качества и в совокупности представляют собой процесс управления качеством в рамках всего предприятия.

1) Политика в области качества – это основные направления и цели организации в области качества, официально сформулированные высшим руководством.

В примечании к этому определению отмечено, что политика является элементом общей политики и утверждается высшим руководством.

Оформляется она в виде краткого заявления руководителя Предприятия и включается в «Руководство по качеству», которое служит описанием системы качества и представляется заказчикам при заключении контрактов.

Основными факторами, влияющими на политику в области качества, являются: ситуация на рынках сбыта, научно-технический прогресс и достижения конкурентов, положение дел внутри предприятия, а также – общее состояние экономики и наличие инвестиций в развитие предприятия.

Во всех случаях политика в области качества должна убеждать заказчика в том, что на предприятии верно определены направления работ, цели в области качества и выбраны реальные средства для их достижения, которые позволяют предприятию поставлять продукцию требуемого качества.

2) Планирование качества в стандарте определено как деятельность, которая устанавливает цели и требования к качеству и применение элементов системы качества, также оценку качества, подготовку системы качества и выработку положений по улучшению качества.

Планирование осуществляется на 2-х уровнях:

· Стратегическое, в котором намечаются основные направления работ в области качества на перспективу. Стратегия качества является частью общей стратегией предприятия и включает в себя также распределение ресурсов, адаптацию к изменениям внешней среды.

· Текущее планирование качества, включающее мероприятия, намечаемые на предстоящий год. Эти мероприятия обычно предусматривают:

- снятие с производства устаревших изделий;

- модернизацию выпускаемых изделий с повышением их качества;

- разработку и освоение новых изделий;

- проведение научно-исследовательских работ;

Планирование качества осуществляется, исходя из требований заказчиков и рынков сбыта и направлено на их удовлетворение. Планы качества разрабатываются плановыми органами и Службой качества на основе предложений исследовательских, конструкторских, технологических и производственных служб, Отдела маркетинга и сбыта, при необходимости, - других подразделений.

3) Организация работ по качеству – это построение структуры и обеспечение ее эффективного функционирования. При организации работ по качеству используются те же принципы, что и в науке управления: «горизонтальное» разделение труда по специализации и «вертикальное» делегирование полномочий и ответственности для управления построенной структурой.

При организации работ по качеству крайне важно обратить внимание на то, чтобы на всех этапах производственного процесса было предусмотрено все необходимое для обеспечения качества продукции: хорошие материалы, современное оборудование, инструмент и средства измерений, хорошо обученный дисциплинированный персонал и необходимая документация.

Создание и сертификация Системы менеджмента качества, обеспечение эффективного функционирования системы и ее дальнейшее совершенствование составляют основное содержание организации работ по управлению качеством на предприятии.

4) Обучение и мотивация персонала – это часть функции управления персоналом, которая является одним из аспектов управления предприятием и изучается как самостоятельная дисциплина. Эти две функции направлены на формирование активного и квалифицированного персонала, который наряду с материальной базой и организацией работ, является одним из основных факторов качества.

Для обеспечения эффективной деятельности предприятия в условиях научно-технического прогресса требуется постоянное повышение квалификации и переподготовка персонала по всем необходимым направлениям, в том числе – обеспечению качества.

Руководству предприятия требуется четкое понимание принципов обеспечения качества и управления качеством, умение верно определять политику в области качества и осуществлять стратегическое планирование с учетом внешних и внутренних факторов.

Управленческому персоналу, кроме этого, нужно твердо знать функции своих подразделений в системе качества и методы их выполнения, имея общее представление о системе качества и понимая свою роль и место в этой системе.

При обучении производственного персонала необходимо иметь в виду, что качество формируется в производственном процессе и, значит, методы разработки и изготовления продукции сами по себе должны быть направлены на достижение необходимых характеристик. Поэтому здесь обучение качеству неотрывно от обучения профессии.

Кроме того, поскольку такой работник, выполняя свою конкретную работу, участвует в общем производственном процессе, ему необходимо иметь общее представление о действующей системе качества, знать свою роль и место в этой системе, а также знать, как он взаимодействует по вопросам качества с другими работниками и администрацией.

Для обучения вопросам качества, кроме приглашения сторонних специалистов, ОАО «Металлист» привлекает собственных работников, практически занимающихся изучаемыми вопросами и знающими специфику предприятия и местные условия.

По результатам обучения предусмотрена оценка знаний и умений работников предприятия для их официальной аттестации, а также для определения возможности их профессионального роста и продвижения по службе. Оценка знаний выражается в заполнении анкет, каждого кто прошел обучение.

Экономика качества

Ориентация стандартов ИСО серии 9001:2000 на удовлетворение всех заинтересованных сторон, а не только потребителей, существенно повышает роль финансовых механизмов менеджмента качества, направленных на повышение экономической эффективности хозяйственной деятельности. При этом проблема мониторинга затрат на качество наиболее существенна в условиях современного производства. По различным источникам, затраты на качество могут составлять от 2 до 80% производственных затрат. Задача экономики качества состоит в том, чтобы корректно учесть эти затраты и связать их с общими показателями эффективности производства.

Многие предприятия, внедрившие систему менеджмента качества (СМК) и получившие сертификат, не смогли повысить рентабельность производства, так как не уделили должного внимания экономическим аспектам качества.

Для того чтобы СМК способствовала систематическому повышению рентабельности предприятия, необходимо наладить учет и анализ затрат на обеспечение качества, учет и анализ потерь.

Рекомендации по организации учета расходов на качество.

Эволюционное развитие теории «управления качеством» ставит предприятия, вступившие на путь постоянного улучшения, перед необходимостью совершенствования информационной базы – учетной системы, которая, с одной стороны, будет основой для нового стиля управления, с другой – информационной опорой функционирования СМК.

Поскольку система управленческого учета и СМК интегрированы в общую систему управления предприятием, то система управленческого учета не может функционировать автономно. Результат взаимодействия двух этих систем в интегрированной системе управления организацией – это подсистема учета расходов на управление качеством, или подсистема управления расходами на качество.

В российском законодательстве сегодня отсутствуют какие-либо преграды для развития управленческого учета расходов на качество. Назрели объективные предпосылки для его становления и развития на предприятиях с учетом ранее накопленного опыта и традиций. Учет расходов на качество организуется по двум основным направлениям: учет затрат на обеспечение качества и учет потерь.

Учет расходов на качество не является автономной учетной системой и не требует применения специального метода учета и калькулирования себестоимости.

Подтверждением данных учета расходов на качество являются:

- первичные учетные документы;

- аналитические регистры учета расходов на качество;

- расчет суммы расходов на качество продукции.

Учет и распределение затрат на обеспечение качества по видам продукции.

В полном объеме в себестоимость продукции определенного вида включаются те затраты, в отношении которых можно однозначно сказать, что они возникли в связи с ее производством. Такие затраты относят к категории прямых затрат. Распределение прямых затрат по видам продукции в функциональной и традиционной калькуляции не имеет различий и не вызывает методических сложностей.

Если для затрат на качество, которые относятся к категории прямых, сохраняется действующий порядок учета и распределения по видам продукции, то в отношении косвенных затрат (а большинство затрат на обеспечение качества относится именно к этой категории) этого сказать нельзя.

Как в традиционной, так и в функциональной системе применяется двухэтапный процесс распределения косвенных затрат.

На первом этапевсе затраты аккумулируются по процессам (по объектам учета), в том числе по процессам менеджмента качества, используя систему кодов.

Косвенные по отношению к бизнес-процессу затраты распределяются пропорционально фактору ресурсных затрат. Затраты обслуживающих и управляющих процессов не перераспределяются на основные процессы.

На втором этапевсе затраты на бизнес-процессы, в том числе на процессы менеджмента качества, относятся на себестоимость продукции определенного вида, пропорционально выбранным факторам издержек.

Рассматривая классификацию затрат на качество продукции, проанализируем некоторые аспекты затратных форм оплаты труда. Сегодня трудящиеся вынуждены скрывать реальные затраты труда и времени, потому что не хотят сокращать затраты необходимого труда для того, чтобы еще больше выросли затраты труда прибавочного. По тем же причинам гасится их интерес к повышению качества продукции, ибо в условиях затратного хозрасчета оплата труда пропорциональна количеству труда, т.е. количеству изготовленных изделий или рабочего времени. При такой системе прямое снижение трудоемкости означает прямое снижение зарплаты.

Однако в настоящее время указанный принцип пришел в противоречие с уровнем развития производительных сил, коренными интересами трудящихся, потребностями повышения качества продукции и ускорения научно-технического прогресса. Это противоречие выражается, в том, что трудящиеся, будучи производителями, заинтересованы в увеличении номинальной зарплаты и, следовательно, в увеличении расценок и промежуточных оптовых цен на выпускаемую продукцию, но, будучи потребителями, они заинтересованы в увеличении реальной зарплаты, и следовательно, в снижении конечных.

Сам факт существования такого противоречия свидетельствует о том, что денежно-хозрасчетная система оплаты труда принуждает трудящихся работать против самих себя, против собственных же материальных интересов. Как указывалось раньше, выход из сложившейся ситуации открывает принципиально новая система организации и оплаты труда: по эффективности труда. При такой системе оплата осуществляется прямо пропорционально конечным результатам (качеству) и обратно пропорционально конечным результатам (количеству) труда.

Классификация затрат на качество – одна из главных задач, от правильного решения которой зависит определение их состава и требований к организации учета, анализа и оценки. Основным требованием к классификации является наиболее полный охват всех затрат, связанных с качеством продукции и влияющих на него, а также полная характеристика, отражающая сложность и многофакторный характер процесса формирования качества. Поэтому классификация должна охватывать все стадии создания и потребления продукции и в нее следует включать максимально возможное число признаков.

Таблица 2 - Обобщенная классификация затрат на качество

| Признак классификации | Классификационная группа затрат |

| По целевому назначению | На улучшение качества На обеспечение качества На управление качеством |

| По экономическому характеру затрат | Текущие, Единовременные |

| По виду затрат | Производительные, Непроизводительные |

| По методу определения | Прямые, Косвенные |

| По возможности учета | Поддающиеся прямому учету Не поддающиеся прямому учету Те, которые экономически нецелесообразно учитывать |

| По стадиям жизненного цикла продукции | На качество при разработке изделия На качество при изготовлении изделия На качество при использовании изделия |

| По возможности оценки | Планируемые и фактические |

| По характеру структурирования | По предприятию, по цеху и участку, по видам продукции |

| По объемам формирования и учета | Продукция, процессы, услуги |

| По виду учета | Оперативный, аналитический, бухгалтерский, целевой |

| По отношению к производственному процессу | На качество в основном производстве На качество во вспомогательном производстве На качество при обслуживании производства |

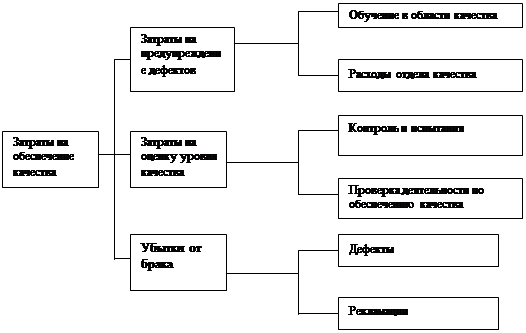

Интерес представляет классификация затрат на обеспечение качества продукции, предложенная А. Фейгенбаумом (см. рис. 1).

Японская модель (см. рис. 2) кардинально отличается от рассмотренных выше схем, так как в ее основу положена концепция, ориентированная не на продукцию, а на обеспечение качества и оценки ее результатов. Поэтому расчеты затрат на обеспечение качества представляют собой определение стоимости работ, цель которых – уменьшение общих затрат путем увеличения стоимости мероприятий по предупреждению несоответствий и дефектов. В результате должны уменьшаться затраты на оценку качества и расходы, обусловленные браком. Экономическая же эффективность оценивается путем сравнивания затрат с затратами, а не затрат с доходами.

Концепция, предложенная японскими специалистами, является более обоснованной. Предусмотренный ею подход, который можно назвать «управленческим», позволяет разрешить тупиковую ситуацию, сложившуюся в экономических исследованиях по проблеме затрат на качество, так как дает ответы на принципиально важные вопросы: чем отличается себестоимость продукции от затрат на качество; какую долю в себестоимости занимают затраты на качество.

Весьма важным является и то, что японская модель согласуется с содержанием стандартов ИСО 9001, регламентирующих требования к видам деятельности в рамках системы качества. Поэтому «управленческое» направление определения затрат на обеспечение качества нуждается в дальнейшем развитии.

Рис. 1 -Классификация затрат на обеспечение качества по А. Фейгенбауму

|

Рис. 2 -Японский подход к классификации затрат на обеспечение качества

|

из

5.00

|

Обсуждение в статье: Управление качеством продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы