|

Главная |

Анализ сегментов рынка гражданской продукции

|

из

5.00

|

Статус Общества и структура акционеров

| Решение об акционировании | Распоряжение Совета Министров – Правительства Российской Федерации от 17 июня 1993 года №1093-р |

| Организационно-правовая форма | Открытое акционерное общество |

| Форма собственности | Смешанная |

| Подведомственность | Федеральное агентство по промышленности |

| Количество акционеров | 48 акционеров |

| Регистрация устава | Постановление Главы администрации Московского района города Чебоксары от 10 октября 1993 года №1498 |

| Уставный капитал | 105 368 рублей |

| Количество акций | 105 368 шт. обыкновенных, именных, голосующих акций |

| Акционеры | · Открытое акционерное общество «Концерн «Авионика» · Общество с ограниченной ответственностью «ЭЛОНИКА» · Физические лица |

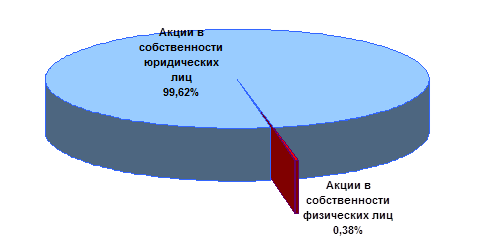

На рисунке 1 показана структура акционерного капитала.

Рисунок 2. Структура акционерного капитала

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

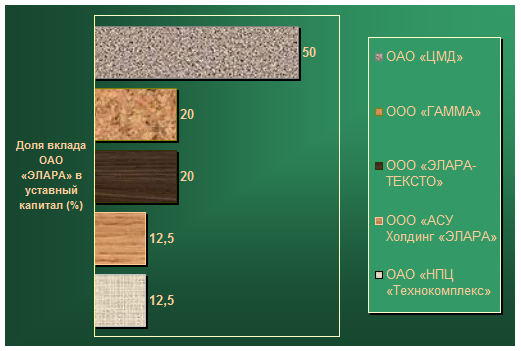

ОАО "ЭЛАРА" является соучредителем Обществ, большинство из которых финансово-устойчивые предприятия. Основные вклады отражены на рисунке 2.

Рисунок 2. Основные вклады в коммерческие организации в 2007 году (%)

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Основной принцип создания дочерних и зависимых Обществ - участие фирм в едином с "ЭЛАРОЙ" технологическом цикле в качестве поставщиков комплектующих изделий или обслуживающих производств. В целях повышения эффективности управления имуществом ОАО "ЭЛАРА" сдает в аренду кластерным фирмам оборудование и производственные площади.

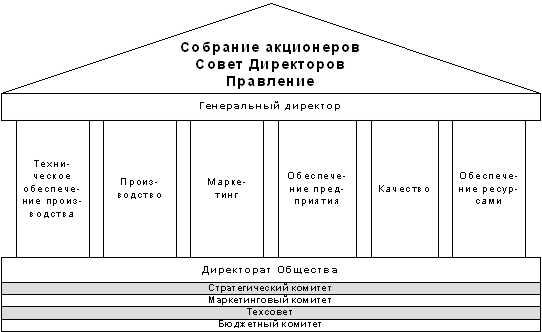

Структура Общества

В целях повышения эффективности управления Обществом совершенствуется организационная структура предприятия.

Изменение организационной структуры позволяет Обществу гибко реагировать на внешние и внутренние изменения, достигать поставленные стратегические цели и задачи.

Организационная структура Общества сформирована по смешанному типу, сочетающему линейно-функциональную и дивизиональную схемы построения компании. (рисунок 3, рисунок 4). Число уровней управления – 7.

| Уровни управления 1

2

3

4

5

6

7 |

| Доля, % (от общей численности персонала) | Средний возраст, лет |

| 0,32 | 50 | ||

| 0,27 | |||

| 0,12 | 48 | ||

| 1,7 | |||

| 1,6 | |||

| 6,33 | 44 |

Рисунок 3. Уровни управления Обществом

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Рисунок 4. Функционально-дивизиональные блоки управления

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Продуктовый портфель

Продуктовый портфель Общества включает продукцию следующих направлений:

· Авионика

Продукция данного направления - это электроника для авиационной промышленности – для самолетов марки «Су», «Ту», «Ил», «Ан», «Бе», «МиГ», вертолетов «Ансат», «Ми», «Ка». Основной объем продаж приходится на авионику для самолетов марки «Су» (Су-30МКИ, Су-27СМ, СУ-30МК2). При этом продукция поставляется преимущественно на экспорт – через интегрированные структуры и самолетостроительные предприятия (АХК «Сухой», ОАО «КнААПО» и ОАО НПК «Иркут») или головных разработчиков (ФНПЦ ОАО «РПКБ», ОАО МНПК «Авионика»):

• пилотажно-навигационные комплексы

• системы автоматического и дистанционного управления

• изделия из состава комплексных систем управления вертолетом и самолетами

• бортовые вычислительные машины

• блоки из состава систем управления вооружением;

• блоки контроля

• системы отображения информации

На сегодняшний день доля авионики в общем объеме продаж предприятия составляет более 70%.

· Гражданская продукция

Гражданская продукция (продукция гражданского назначения) ОАО ЭЛАРА» – это все виды изделий, выпускаемых ОАО «ЭЛАРА», которые не имеют применения в вооруженных силах. К ней относятся следующие направления (виды) продукции:

• Приборы и системы для железнодорожного транспорта

• Автомобильная электроника

• Банковское терминальное оборудование

• Промышленная электроника

• Навигационная автоматика

• Тепловое оборудование

• Металлоизделия

• Средства измерений и телекоммуникаций

• Контрактное производство электроники (печатные платы и монтаж радиоэлементов)

Большинство собственных разработок ОАО «ЭЛАРА» защищены патентами и свидетельствами Роспатента.

Показатели, характеризующие прибыльность и убыточность Общества, приводятся в таблице 2.

Таблица 2.

Результаты финансово-хозяйственной деятельности[3]

| Наименование показателя | Рекомендуемая методика расчета | 2004 | 2005 | 2006 | 2007 |

| Выручка, млн. руб. | Общая сумма выручки от продажи товаров, продукции, работ, услуг | 2 991 | 1706,3 | 1 529 | 2 299,2 |

| Валовая прибыль, млн. руб. | Выручка (выручка от продаж) – себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов) | 976,5 | 71,7 | 107 | 222,0 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток), млн. руб. | Чистая прибыль (убыток) отчетного периода | 235,7 | 2,1 | 13,0 | 50,1 |

| Рентабельность собственного капитала, % | Чистая прибыль /(капитал и резервы – целевые финансирование и поступления + доходы будущих периодов – собственные акции, выкупленные у акционеров) | 14 | 0,1 | 0,8 | 2,9 |

| Рентабельность активов, % | Чистая прибыль ./ балансовая стоимость активов | 6,6 | 0,1 | 0,6 | 1,96 |

| Коэффициент чистой прибыльности, % | Чистая прибыль / Выручка Х 100 | 7,9 | 0,1 | 0,9 | 2,2 |

| Рентабельность продукции (продаж), % | Прибыль от продаж / Выручка | 16,0 | 3,5 | 6,4 | 9,1 |

| Оборачиваемость капитала | Выручка / (Балансовая стоимость активов – краткосрочные обязательства) | 1,7 | 1,0 | 0,9 | 1,3 |

| Сумма непокрытого убытка на отчетную дату, млн. руб. | Непокрытый убыток прошлых лет + непокрытый убыток отчетного года | - | - | - | - |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | Сумма непокрытого убытка/балансовая стоимость активов (валюта баланса) | - | - | - | - |

Динамика объема продаж представлена на Рисунке 5.

Рисунок 5. Динамика объема продаж

1.2 Проблемы развития предприятия в условиях конверсионной политики государства[4]

ОАО "ЭЛАРА" относится к группе предприятий – корпораций оборонной промышленности (конверсионные предприятия ОПК) и осуществляет основную деятельность в отраслях:

· Военная продукция: Авиационная, Электронная, Ракетно-космическая

· Гражданская продукция: Авиационная, Электронная, Машиностроение и металлообработка

В настоящее время общее количество предприятий и организаций оборонной промышленности Минэкономики составляет около 1700, из них 40% – государственные, 30% – акционерные общества с участием государства и 30% - полностью частные предприятия. На данных предприятиях занято свыше 2 млн. чел.

Авиационная отрасль России - это около 300 предприятий и организаций, непосредственно осуществляющих разработку и производство авиационной техники, ее испытания, научные исследования в области авиации, оказывающих посреднические и другие услуги. Кроме того, десятки предприятий, формально относимых к другим отраслям (радиоэлектроника, связь и др.) фактически работают на авиацию. Как показывают исследования Департамента оборонно-промышленного комплекса Минпрома, треть предприятий военпрома РФ — фактические банкроты.

Жизненный цикл отрасли находится на стадии спада. За 1998-2007 гг. выпуск продукции в оборонном комплексе сократился в 8 раз. Сегодня приходится констатировать, что период крупных экспортных поставок истребителей Су завершен. Объясняется это прежде всего относительным насыщением рынков двух крупнейших традиционных импортеров российских истребителей семейства Су-27/30. Все поставочные контракты с Китаем и Индией завершены, действует лишь лицензионное соглашение 2002 г. с Дели.

Несмотря на то, что в начале 2007 г. в российской и международной прессе обсуждалась вероятность закупки Китаем еще одной партии морских ракетоносцев Су-30МК2 для ВМС НОАК, этого до сих пор не произошло. Также КНР воздерживается от перевода в твердый контракт опциона на поставку 95 комплектов Су-27СК для их сборки по лицензии. Сейчас нет ясности, считают ли китайские партнеры, что они не нуждаются в дополнительном количестве тяжелых истребителей или имеет место лишь конъюнктурная пауза. Очевидно, что не может быть и речи о продолжении поставок в эту страну истребителей, система вооружения которых построена на базе старых радаров с параболическими антеннами. Для сохранения позиций на этом самом большом (после рынка Саудовской Арави) рынке вооружений, на который уже нацеливаются наиболее опасные для России конкуренты из Европы, следует решительно повысить технологический уровень предложений.

Хорошие перспективы сохраняются для истребителей "Сухого" на индонезийском рынке. Ясно, что ВВС этой страны не ограничатся покупкой всего лишь 4 самолетов данного семейства. В конце 2005 г. Индонезия уже готова была приобрести дополнительное количество "Сухих", но из-за разрушительного рождественского цунами вынуждена была отложить проект. Тем не менее, уже к середине года индонезийские ВВС стали настойчиво требовать у своего правительства ассигнования в размере до 600 млн. долл. на продолжение закупок истребителей. В целом Индонезия рассчитывает развернуть 44 истребителя Су-30МК. Главный ограничитель наращивания экспорта российских вооружений в эту страну - недостаток финансовых ресурсов. Хотя «Рособоронэкспорту» удалось найти и реализовать схему закупок, при которой значительная часть оплаты производится биржевыми товарами, ясно, что темпы поставок даже при отсутствии форс-мажорных обстоятельств будут невысокими.

Оценка доходов, полученных основными предприятиями ОПК в 2003-2007 гг. позволяет сделать вывод о том, что доля авиационной составляющей в оборонном производстве России неуклонно снижалась.

Таблица 3

Доля авиационной продукции в объеме продаж ФГУП «Рособоронэкспорт» в 2003-2007 г.г.

| Показатель | Годы | ||||

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Объем продаж, млрд. | $4,2 | $5,1 | $4,7 | $5,2 | $5,7 |

| Доля авиационной продукции в объеме продаж ФГУП "Рособоронэкспорт" | 75% | 64% | 36% | 32% | 29% |

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Как следует из приведенной таблицы, доля авиационной продукции уменьшилась по сравнению с 2003 годом более чем в 2 раза.

В 2007 году Россия смогла существенно продвинуться в освоении африканского рынка. Подписан контракт РСК «МиГ» с правительством Алжира на поставку 34 истребителей «МиГ-29СМТ» на сумму $1,8 млрд плюс опцион на 34 машины. Но, несмотря на это, на сегодняшний день российские производители вертолетов занимают всего лишь 5–6% мирового вертолетного рынка. А в недавнем прошлом до 30% мирового вертолетного рынка составляли советские машины марок «Миль» и «Камов». Большинство отечественных вертолетных программ находится в состоянии стагнации.

Кроме того, наметились негативные тенденции, когда традиционные экспортеры российских вооружений, освоив лицензионное производство, зачастую сами начинают предлагать продукт, напрямую конкурирующий с продукцией отечественных предприятий. Примером этому могут служить попытки Индии в продвижении КР "Брамос" в Малайзию, ЮАР, Кувейт, Чили и Индонезию. Китай также активно выходит, в качестве поставщика, на рынок боевых самолетов. В Китае появился новый многоцелевой истребитель J-10А, ставший первым высокотехнологичным самолетом, созданным инженерами и проектировщиками страны самостоятельно, без опоры на иностранный образец. J-10A и российский МиГ-29 СМТ являются самолетами одного и того же поколения. Китайские истребители, скорее всего, будут конкурировать с российскими в таких странах, как Судан, Ангола, Нигерия, Иран и Таиланд. В планах китайских военных создание двухместного истребителя J-10B и морской версии J-10A.

Особенностью функционирования корпораций оборонной промышленности является государственный заказ на разработку и производство вооружения и военной техники, а также товаров народнохозяйственного назначения, производимых на предприятиях оборонного комплекса. Снижение этого заказа до недопустимо низкого уровня и способствовало беспрецедентному спаду производства предприятий оборонной промышленности России и, в частности – авиационных предприятий.

В отсутствие стабильного гособоронзаказа экспортные поставки авиационной техники являются одним из ключевых факторов выживания предприятий ОПК.

По сравнению с другими конверсионными предприятиями отрасли Общество находится на позиции лидера. Успешно преодолев предыдущий экономический кризис, Общество смогло обновить основные фонды, сохранить квалифицированные производственные и конструкторские кадры, конверсировать и диверсифицировать производство. Что позволило начать успешное освоение новых для предприятия рынков продукции потребительского и производственно-технического назначения, не предназначенной для военного применения.

Основная стратегическая задача - получение и сохранение лидирующего положения, увеличение доли рынка продукции, которая производится и продается Обществом.

Учитывая сужение авиационного рынка в краткосрочном периоде, главным стратегическим направлением является развитие гражданской продукции с помощью позиционирования в качестве крупнейшего разработчика и производителя электроники в России за счет наукоемкой продукции. Актуальным является также сохранение и укрепление позиций Общества в авиаприборостроении России.

1.3 Исследование возможных рынков гражданской промышленности с целью развития предприятия

Как отмечалось ранее, гражданская продукция (продукция гражданского назначения) ОАО ЭЛАРА» – это все виды изделий, выпускаемых ОАО «ЭЛАРА», которые не имеют применения в вооруженных силах. К ней относятся следующие направления (виды) продукции:

1. Банковское терминальное оборудование.

2. Промышленная электроника.

3. Автомобильная электроника.

4. Навигационная автоматика.

5. Тепловое оборудование.

6. Металлоизделия.

7. Средства измерений и телекоммуникаций.

8. Контрактное производство электроники (печатные платы и монтаж радиоэлементов).

9. Железнодорожная автоматика.

1.3.1 Оценка рынка гражданской продукции

По данным Росстата[5] индекс промышленного производства в 2008г. по сравнению с 2007г. составил 102,1%. По итогам 2008 года Минэкономразвития прогнозирует рост промышленного производства на уровне 1,5%.

Индекс производства российских машин и оборудования в январе 2009г. составил 54,1 % по отношению к тому же месяцу 2008 года. Сокращение производства наблюдалось по всем товарным подклассам отечественного машиностроения. Так, снижение объемов производства механического оборудования (на 9,3 %), обусловлено в большей степени спецификой производственного цикла. Вместе с тем, снижение производства станков (на 60,1 %), бытовых приборов (на 33,2 %) связано с нехваткой финансовых средств у потребителей и производителей этой продукции, а также с сезонным снижением спроса и высокой базой 2008 года.

По оценке Минэкономразвития[6], значительное сокращение перспективных проектов в строительстве, в том числе вследствие переориентации инвестиционных финансовых потоков в валютные накопления, продолжает негативно сказываться на производстве машин и оборудования, используемых в жилищном и дорожном строительстве. Так, в январе по сравнению с тем же месяцем прошлого года производство экскаваторов сократилось на 94,4 %, башенных кранов – на 93,2 %, кранов на автомобильном ходу – на 92,3 %, автогрейдеров – на 83%, бульдозеров – на 74,1 %, лифтов – на 49 %.

Индекс производства электрооборудования, электронного и оптического оборудования в январе составил 52,9 % по отношению к началу 2008 года. Учитывая, что продукция этого сектора является комплектующей для других отраслей экономики, замедление развития потребителей в сочетании с ухудшением условий кредитования производственной деятельности предприятий и высокой базой января 2008 года, обусловило сокращение производства по всем товарным подклассам данной группировки, говорится в аналитическом исследовании Минэкономразвития. Так, производство офисного оборудования и вычислительной техники сократилось на 70,4 %, электрических машин и электрооборудования – на 50,5 %, телевизоров цветного изображения – на 49 %.

Индекс производства транспортных средств и оборудования в прошлом месяце составил 64 % к январю 2008 года. Производство легковых автомобилей в январе по сравнению с тем же месяцем 2008 года сократилось на 79,7%. Негативное влияние на развитие производства оказало резкое снижение спроса и сложности отечественных предприятий в получении кредитов на пополнение оборотных средств. Снижение спроса происходило, в том числе, из-за ухудшения условий потребительского кредитования, уменьшения доходов населения и перепроизводства в 2008 году, приведшего к увеличению складских запасов продукции.

Кроме того, в январе производство грузовых автомобилей сократилось на 76,4 % к уровню начала 2008 года, что обусловлено практически полной остановкой лизинговых продаж автомобильной техники, а также сложностями отечественных предприятий (как производителей, так и потребителей автомобильной техники) в получении кредитов на пополнение оборотных средств и погашение кредитов

К сожалению, данные в разрезе продуктов, приведенные Росстатом не отражают полную картину по всей номенклатуре гражданской продукции, но по всем позициям, кроме производства автобусов и электровозов магистральных, наблюдается рост.

В общем, отрасль, к которой относится гражданская продукция, выпускаемая ОАО «ЭЛАРА», можно характеризовать как контрактное производство электроники.

На состояние отрасли большое влияние имеет мировой рынок контрактного производства электроники.

Ведущими игроками рынка являются компании США, Японии, Южной Кореи, такие как Intel, Samsung или IBM. Данные компании вертикально-интегрированные и сохраняют в своем составе практически всю цепочку проектирования и изготовления своих изделий, чтобы иметь возможность максимально быстро реализовывать свои разработки и снимать все сливки. И для этого осуществляют гигантские вложения в интеллектуальную собственность, оборудование и инфраструктуру самих компаний.

Немаловажную роль на рынке контрактного производства играют китайские компании, которые стремятся занять ключевые позиции в массовом контрактном производстве электронной техники. В настоящее время китайское руководство ставит задачу максимально локализовать контрактное производство, обеспечив его китайской элементной базой.

Европейские страны не имеют такого интеллектуального задела, как США и Япония, и не в состоянии развивать массовое производство электронных компонентов и электронной техники в таком объеме, как Китай и страны ЮВА. В связи с этим, осуществляется поддержка тех направлений электроники, которые необходимы для развития отраслей промышленности, находящихся в Европе на достойном уровне, таких как автоэлектроника, телекоммуникации и безналичные расчеты.

По мнению специалистов, у российских электронщиков, чтобы удержаться на рынке есть возможность предлагать продукцию, которая по своим характеристикам превосходит зарубежную. Данная продукция позволит удовлетворять спрос, требующий нестандартных инженерных решений. Крупные западные компании, производящие массовую продукцию, в этом не заинтересованы, а компаниям из Китая и ЮВА не хватает квалификации. Кроме того, для развития контрактного производства в России сложились следующие благоприятные обстоятельства: удорожание рабочей силы в странах ЮВА и переориентация Китая на внутренний рынок, локализация производства автокомпонентов и производства, продаваемой в России зарубежной электроники, размещение в России производства глобальных компаний, оказывающих услуги по серийному производству конечной электроники.

В целом, мировой рынок контрактного производства электроники оценивался в 2006 году в 156 биллионов долларов, ежегодный рост ориентировочно составляет 10%. На российском рынке объем продаж услуг контрактного производства в 2006 г. составил 190 млн. долларов (0,001% от мирового рынка), в т.ч. объем продаж услуг по монтажу компонентов и сборке – 95 млн. долларов (50% в объеме продаж услуг контрактного производства). Темпы роста в связи с вышеперечисленными тенденциями составляют ориентировочно 20-25% в год.

Но существуют факторы, сдерживающие развитие российского контрактного производства. Это доминирование в России сырьевого менталитета, а также отсутствие массовых потребителей электроники в промышленности. Собственное машиностроение и автомобилестроение в современной электронике не слишком нуждается. Авиастроительные и судостроительные компании комплектуют свои изделия заграничной электроникой. По-настоящему массового производства бытовой техники тоже нет.

Весьма скромны выделяемые правительством средства на развитие электроники: в общей сложности на срок с 2007−го по 2011 год в ценах 2007 года — 73 млрд рублей, или примерно 2,5 млрд долларов. Для сравнения: компания Intel в 2005 году только на НИОКР потратила до 10 млрд долларов.

Тем не менее, потенциал развития российского контрактного производства по оценкам специалистов следующий:

• рост бизнеса российских заказчиков в России и на зарубежных рынках;

• предоставление комплексных услуг контрактного производства;

• локализация производства автокомпонентов;

• локализация производства, продаваемой в России зарубежной электроники;

• размещение в России производства глобальных EMS (компаний, оказывающих услуги по серийному производству конечной электроники).

Однако, необходимо сделать поправки на экономический кризис.

Анализ сегментов рынка гражданской продукции

На сегодняшний день ассортимент гражданской продукции ОАО «ЭЛАРА» характеризуется большим количеством различных изделий, продвигаемых на различные рынки. Они абсолютно не похожи по функциям, техническим решениям. Это приводит к значительным сложностям в разработке, производстве и сопровождении, но позволяет иметь компенсацию при падениях объемов на каком-либо из рынков, уходе с рынка с каким-либо продуктом. Продукция имеет различный тип сложности, рентабельности и т.д. Ее можно разделить на два основных типа:

- продукция, производимая крупными партиями, на современном высокотехнологичном оборудовании, имеющая невысокую себестоимость и вклад на покрытие, к ней относится автоэлектроника, контрактное производство электроники, тепловое оборудование и металлоизделия. Пока она составляет 44% от объема продаж всей гражданской продукции.

- сложные приборы и системы, требующие серьезного технического сопровождения, имеющие большую трудоемкость и высокий вклад на покрытие, это изделия промышленной электроники, навигационно-транспортной автоматики, банковское терминальное оборудование.

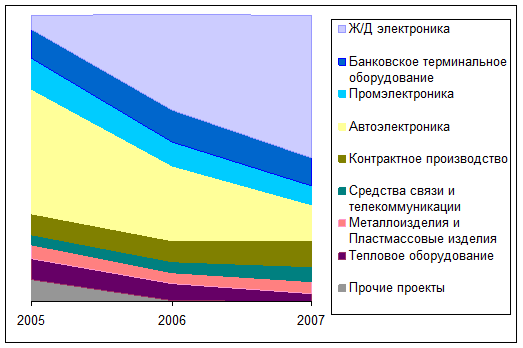

Проанализировав динамику объемов продаж за 2005-2007г., можно сделать следующие выводы (см. Рисунок 6):

Рисунок 6. Динамика структуры продаж гражданской продукции в 2005–2007, %

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

1. Объемы продаж по ИСУ ТП сократились в 6 раз. Это прежде всего связано с обострением конкуренции. На российском рынке продукцию для АСУ ТП предлагают как отечественные, так и зарубежные производители. При этом разрыв в ценах на импортную и отечественную продукцию, который наблюдался в последние годы, значительно сократился и соотношение «цена-качество» разных производителей находятся приблизительно на одном уровне.

2. Произошло снижение объемов продаж теплового оборудование на 9 млн. руб. (к уровню 2004г.). 2004 г. был пиковым, из-за сложившегося климата (зима была очень холодной). В 2005-2007 годах, зима была сравнительно теплая. В связи с этим, климатические условия оказали значительное влияние на спрос.

3. По направлению «контрактное производство электроники» рост объясняется появлением крупных заказчиков вследствие активной маркетинговой работы, увеличением объемов продаж по направлению «модули поверхностного монтажа» (в 6,5 раз).

4. В то же время произошло снижение объемов продаж гражданской продукции по направлению «автомобильная электроника» (на 22% по сравнению с 2005г.). Это связано, прежде всего, с проблемами развития отечественного Автопрома, который переживает сейчас не лучшие времена.

По остальным направлениям Гражданской продукции изменения незначительные, объемы продаж стабильны.

Таким образом, наиболее перспективны с точки зрения роста объемов продаж при условии быстрого вывода их на рынок, соответствия характеристик рыночным требованиям, являются следующие направления: навигационная и транспортная автоматика (железнодорожная автоматика), банковское терминальное оборудование, средства измерений. В таблице 4 приведены наиболее приоритетные сегменты рынка для ОАО «ЭЛАРА»

Таблица 4

Наиболее приоритетные сегменты

| Направления | Рынки сбыта | Приоритетные сегменты рынка | Продукция |

| Железнодорожная автоматика | Железнодорожное машиностроение | Производители подвижного состава | Пульты и системы управления и диагностики |

| Банковское терминальное оборудование | Банки | Крупные банки | Банковское терминальное оборудование |

| Промышленная электроника | Энергетика | Большая энергетика (ТЭЦ, ГРЭС) Гидроэнергетика (ГЭС) | ПТК «КВИНТ», ПТК «ВОЛНА» |

| Автомобильная электроника | Автомобильная и тракторная промышленность | Предприятия, производящие грузовые автомобили, легковые иномарки российской сборки | Автомобильные приборы |

| Контрактное производство электроники (печатные платы и монтаж электронных модулей). | Приборостроительная отрасль машиностроения. | Производители счетно-контрольно-измерительных приборов | Контрактное производство печатных плат, монтаж SMD, DIP компонентов. АИИС КУЭ. |

| Металлоизделия. | Рынок оборудования для организации условий труда работников предприятий и организаций, хранения корреспонденции. | Строительные организации, почтовые службы | Почтовые шкафы (антивандальные). |

Источник: (Внутренние ресурсы ОАО «ЭЛАРА»)

Из данной таблицы следует, что рынок железнодорожной промышленности является одним из наиболее перспективным сейчас и в будущем.

1.4 Оценка мирового и российского рынков железнодорожного машиностроения

1.4.1 Мировой рынок железнодорожного машиностроения[7]

За последние десятилетия в ж/д машиностроении в крупнейших странах Западной Европы, Северной Америки и Азии происходили процессы консолидации и концентрации активов с образованием в результате в нескольких ведущих странах по 1-2 крупных транснациональных группы. При этом слияния и поглощения в отрасли находили активную поддержку в лице государства, заинтересованного в укрупнении отечественных компаний и их дальнейшего развития на мировом рынке.

Специфика транспортного машиностроения (в том числе его подотрасли - ж/д машиностроения), выраженная в его высокой капитало- и наукоемкости, состоит в необходимости консолидации производителей в целях повышения конкурентоспособности.

В результате в настоящее время практически весь мировой рынок (за исключением стран СНГ) по всей продукции ж/д назначения поделен между 5-7 многопрофильными корпорациями, в составе которых присутствуют крупные подразделения с большим финансированием на разработку новой техники.

В настоящее время на мировом рынке ж/д машиностроения существует около 10 доминирующих транснациональных групп, крупнейшими из которых являются Bombardier, AlstomВ какую группу входит, Siemens, Kawasaki/Hitachi, General Electric и General Motors, занимающие в совокупности более 75% мирового рынка.

При этом, учитывая, что крупнейший в мире западноевропейский рынок близок к насыщению (среднегодовой темп роста мирового рынка ж/д машиностроения, по некоторым оценкам, составит 3-4%), огромный потенциал рынков Восточной Европы и стран СНГ представляет наибольший интерес для западных компаний.

Единственным приемлемым вариантом проникновения западных корпораций в ближайшие годы должно стать создание совместных предприятий с обязательной передачей передовых технологий. За это время можно успеть адаптировать отечественную ж/д инфраструктуру к требованиям по эксплуатации новой техники и подготовиться к выходу на крупнейшие мировые рынки сбыта.

Рынок ж/д машиностроения России и стран СНГ имеет значительный потенциал роста. Если учесть растущие потребности естественных ж/д монополий России и стран СНГ, то к 2012 г. рынок ж/д машиностроения России и стран СНГ (производство, модернизация и ремонт) увеличится почти в 2 раза и составит около 15-20% мирового рынка.

1.4.2 Характеристика рынка ж/д машиностроения России[8]

В транспортной системе России железнодорожный транспорт занимает ведущее место, обеспечивая более 82% общего грузооборота всех видов транспорта (без учета трубопроводного) и более 40% пассажирооборота.

В связи с этим железнодорожное машиностроение играет важную стратегическую роль в развитии системы железнодорожного транспорта в России и странах СНГ.

По прогнозным оценкам ЗАО "Трансмашхолдинг", к 2012 г. рынок железнодорожного машиностроения России (производство, реализация, ремонт) увеличится почти в 2 раза и составит около 15-20% мирового рынка. Их уверенность основана на том, что ОАО "РЖД" отдает предпочтение, прежде всего, отечественному подвижному составу и всячески способствует развитию российского машиностроения.

После распада СССР многие предприятия отрасли остались за пределами России, что привело к уменьшению ее производственного потенциала и нарушению кооперационных связей предприятий. Последствиями предыдущего экономического кризиса стали высокий уровень износа (70 %) и выбытия (30%) основных фондов предприятий железнодорожного машиностроения России. В результате недозагруженности производственных мощностей, отсутствия инвестиций во многом был утерян производственный, научный и кадровый потенциал большинства российских предприятий. Именно в этих условиях происходил массовый износ подвижного состава.

По данным ОАО "РЖД" в настоящее время средний износ российского подвижного состава составляет (70%), а по некоторым видам локомотивов (90%). К 2012 г. выработают срок службы и должны быть списаны от 50% до 90% (в зависимости от типа) всего подвижного состава. В этих условиях сформировался значительный дефицит подвижного состава, который вынудил ОАО "РЖД" эксплуатировать технику с истекшим сроком службы, так как за последние четыре года объемы железнодорожных перевозок в России значительно увеличились.

Тем не менее, динамичное развитие рынка ж/д машиностроения России будет способствовать отечественным производителям самостоятельно нарастить свой производственный капитал в ближайшие 3-4 года. У многих предприятий уже заключены Генеральные соглашения с ОАО "РЖД" до 2012 года, в рамках которых происходит наращивание производственных мощностей и разработка новой техники.

В 2004г. ОАО «РЖД» была разработана «Программа создания и освоения моторвагонного подвижного состава в 2004-2010 г.г.», предусматривающая ряд мер по обновлению и пополнению парка моторвагонного подвижного состава, состоящая из трёх этапов:

2004-2006 г.г. – выделение предприятий, на которых будут наращиваться объемы выпуска вагонов электропоездов, начало их реконструкции и развития; постановка задачи перед научными организациями и промышленностью по разработке базовых технических решений; разработка, изготовление и испытания первых опытных образцов моторвагонного подвижного состава нового поколения.

2007-2008 г.г. – завершение реконструкции предприятий; завершение работ по изготовлению и испытаниям подвижного состава нового поколения; создание сервисных предприятий, переход на сервисное обслуживание подвижного состава нового поколения с изменением регламента ремонта.

2009-2010 г.г. – освоение серийного производства подвижного состава нового поколения в необходимых объемах; внедрение новых технологий его обслуживания; создание рынка предприятий по производству подвижного состава и их комплектующих узлов.

Для решения проблемы разработки и освоения производства моторвагонного подвижного состава и комплектующего оборудования Программой предусматривается привлечение не только предприятий и организаций транспортного машиностроения, НИИ и КБ, но и участие по отдельным видам работ предприятий и организаций других отраслей.

Разработка электропоездов нового поколения и освоение их производства должны осуществляться незамедлительно, в первую очередь, начиная с электропоездов постоянного тока, выполняющих 75% общего объема пригородных перевозок (выдержка из Программы создания и освоения моторвагонного подвижного состава в 2004-2010 г.г.).

В настоящее время в России парк железнодорожного подвижного состава составляет более 22 тыс. локомотивов, 890 тыс. грузовых вагонов, 26 тыс. пассажирских вагонов и более 15 тыс. вагонов электро- и дизельпоездов. Как говорится в материалах к заседанию правительства, после 1991 года за пределами России осталось производство магистральных грузовых электровозов постоянного тока, магистральных грузовых тепловозов, дизель-поездов, электропоездов, магистральных пассажирских электровозов. За прошедшие годы выпуск данных видов продукции был освоен российскими предприятиями. Так было освоено производство электропоездов в ОАО "Демиховский машиностроительный завод" и ОАО "Торжокский вагоностроительный завод".

Реализация Стратегии развития транспортного машиностроения РФ в 2007-2012 гг[9]. и на период до 2015 г. позволит обеспечить организации железнодорожного транспорта тяговым подвижным составом, ликвидировать дефицит пассажирских вагонов и удовлетворить внутренний спрос на грузовые вагоны. Кроме того, при поддержке государства планируется увеличение объемов экспорта продукции отрасли.

Разработанный Минпромэнерго план мероприятий по реализации Стратегии направлен на повышение технологического уровня отрасли и повышения качества продукции транспортного машиностроения, включает три блока мероприятий: развитие рынка транспортного машиностроения; стимулирование инвестиционного процесса в отрасли и повышение конкурентоспособности продукции транспортного машиностроения; совершенствование кадровой политики в отрасли. Про

|

из

5.00

|

Обсуждение в статье: Анализ сегментов рынка гражданской продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы