|

Главная |

Сущность основных понятий стратегического анализа

|

из

5.00

|

Понятие "стратегия" вошло в число управленческих терминов в 50-е годы, когда проблема реакции на неожиданные изменения во внешней среде приобрела большое значение. Вначале смысл этого понятия был неясен. Словари не помогали, т.к. следуя военному словоупотреблению, они все еще определяли стратегию как "науку и искусство развертывания войск для боя".

В настоящее время существует множество определений стратегий. По мнению В.Д.Марковой и С.А.Кузнецовой "стратегия"- это генеральная программа действий, выявляющая приоритеты проблем и ресурсы для достижения основной цели. Она формулирует главные цели и основные пути их достижения таким образом, что предприятие получает единое направление движения.

Существует несколько отличительных черт стратегий:

1. Процесс выработки стратегии не завершается каким – либо немедленным действием.

2. Сформулированная стратегия должна быть использована для разработки стратегических проектов методом поиска.

3. Необходимость стратегии отпадает, как только реальный ход развития выведет организацию на желательные события.

4. В ходе формулирования стратегии нельзя предвидеть все возможности, поэтому приходится пользоваться сильно обобщенной, неполной информацией о различных альтернативах.

5. Как только в процессе поиска открываются конкретные альтернативы, появляется и более точная информация.

Иначе говоря, стратегия – понятие трудноуловимое и несколько абстрактное. Таким образом, понятие "стратегия" целесообразно заменить системным понятием "стратегическое управление".

Стратегическое управление – это процесс принятия и осуществления стратегических решений, центральным звеном которого является стратегический выбор, основанный на сопоставлении собственного ресурсного потенциала предприятия с возможностями и угрозами внешнего окружения, в котором оно действует.

Термин "стратегическое управление" был введен в обиход на стыке 60-70х гг. для того, чтобы обозначить разницу между текущим управлением на уровне производства и управлением на высшем уровне. Необходимость фиксации такого различия была вызвана в первую очередь изменениями в условиях ведения бизнеса.

Можно указать на несколько конструктивных определений, которые были предложены авторитетными разработчиками теории стратегического управления. Шендел и Хаттен рассматривали его как "процесс определения и связи организации с ее окружением, состоящий в реализации выбранных целей и в попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресурсов, позволяющего эффективно и результативно действовать организации и ее подразделениям".

По Хиггенсу, "стратегическое управление"- это процесс управления с целью осуществления миссии организации посредством управления взаимодействием организации с её окружением". А Пирс и Робинсон определяли стратегическое управление как "набор решений и действий по формулированию и выполнению стратегий, разработанных для того, чтобы достичь цели организации". Существует ещё целый ряд определений, которые делают упор на те или иные аспекты и особенности стратегического управления или же на его отличия от "обычного" управления.

Как и любой процесс управления, стратегическое управление обязательно включает этапы стратегического анализа, стратегического выбора и реализации стратегии.

Вот так это выглядит схематично:

Рис.1.1.1. Этапы стратегического менеджмента

Рассмотрим каждый из этих этапов.

Стратегический анализ. Этап стратегического анализа интерпретирует стратегическое положение организации с помощью, во-первых, определения изменений, которые возникали в экономическом окружении, и выявления их воздействия на организацию и ее деятельность, во-вторых, определения преимуществ и ресурсов организации в зависимости от этих изменений.

Основная цель стратегического анализа - оценка ключевых воздействий на нынешнее и будущее положение организации и определение их специфического влияния на стратегический выбор.

Одним из результатов стратегического анализа является определение общих целей организации, которые определяют сферу ее деятельности. На основании целей определяются задачи. Они используются для представления показателей стратегического планирования. Представленные в письменной форме показатели могут иметь финансовую или же нефинансовую природу. Финансовые показатели выражены в цифрах, удобны для сравнения сильных и слабых сторон различных вариантов стратегического развития, с их помощью легко осуществлять контроль.

Можно выделить три компонента стратегического анализа.

1. Цель и задачи. Этот первый компонент стратегического анализа определяет цель, основные задачи, властные отношения внутри организации. Цель и основные задачи составляют фон, в условиях которого формулируются предполагаемые стратегии, а также критерии, по которым они оцениваются.

Цель определяет смысл существования организации и характер ее деятельности. Основные задачи устанавливают, что организация намерена выполнить в среднесрочном и долгосрочном плане для достижения цели.

2. Анализ внешней обстановки. Вторым компонентом стратегического анализа является исследование внешней обстановки или характеристик внешней среды, в которой действует организация. Организация существует на фоне сложной внешней обстановки, которая включает множество элементов (политические, технологические, социальные и экономические). Внешняя обстановка претерпевает значительные изменения, что ставит перед организацией стратегические вопросы.

Необходимо провести различие между двумя взаимосвязанными средами: микро- и макросредой организации. Микросреда – это непосредственная или отраслевая среда, т.е. та обстановка, в которой действует организация. Ей соответствует понятие "ближнее окружение" организации. Оно включает оценку конкурентной структуры отрасли, а также ключевых параметров развития отрасли. Микросреда является специфической для данной организации, каждая организация обладает своей собственной микросредой, представляющей уникальное сочетание действующих факторов.

Макросреда предполагает изучение макроэкономических, социальных, юридических, международных и технологических факторов, которые могут влиять на организацию. Макросреда одинакова для всех работающих в ней организаций.

Внешняя обстановка должна быть определена в точных и ясных терминах. Добиться этого можно, формулируя соответствующим образом вопросы, на которые необходимо ответить в процессе исследования, которое должно затронуть следующие аспекты.

Покупатель и рынок. Необходимо получить ответы на следующие вопросы:

- является ли покупатель конечным пользователем продукции?

- какова ценовая чувствительность различных видов продукции?

Атмосфера деятельности. Полезная информация может быть получена с помощью следующих вопросов:

- находиться ли деятельность в состоянии расширения, сокращения или спада?

- легко или трудно получить денежные средства от кредитных организации?

Конкуренты. Ответы на приведенные ниже вопросы разработчикам стратегии оценить конкурентное положение организации:

- каков уровень конкуренции в отрасли?

- какой процент от выручки конкуренты тратят на рекламу?

Внешняя обстановка может создавать возможности или угрозы для организации. Развивая эту мысль, американские теоретики менеджмента Г. Джонсон и К. Скулз (1989) указывают, что внешняя среда с точки зрения перспективы стратегического управления представляет две основные проблемы. Первая – формирование обоснованной точки зрения на общее или основное воздействие внешней обстановки. Вторая – сложность попыток проанализировать влияние каждой переменной среды.

3. Анализ внутренних ресурсов. Третий компонент стратегического анализа. Он определяет комплектность и качество ресурсов, имеющихся в распоряжении организации по направлениям ее деятельности. Простым методом исследования внутренних ресурсов является учет ключевых преимуществ и недостатков организации. Более сложный путь – это использование концепции "цепочки образования стоимости".

Цель анализа состоит в том, чтобы разработать общую картину внутренних воздействий и ограничений, накладываемых на стратегический выбор. Внутренний анализ сосредотачивается на двух областях: выявление сильных и слабых сторон организации и определение ожиданий и возможностей влиять на процесс стратегического планирования владельцев и персонала. Работники являются важным объектом этапа внутреннего анализа.

Стратегический выбор. Второй этап стратегического процесса управления, в котором можно выделить три компонента.

1. Выработка вариантов стратегии. Стратегический выбор включает выработку серии стратегических альтернатив, исходя из целей компании, ее преимуществ и недостатков, а также внешних возможностей и угроз. Каждая стратегическая альтернатива может представлять возможные направления действий. На этом этапе фигурирует следующий основной вопрос: какие направления стратегического развития кажутся наиболее приемлемыми? При разработке стратегий важно учесть возможное количество вариантов, так как существует тенденция учитывать только наиболее приемлемые варианты и уже на ранних этапов выдвижения альтернатив отбрасывать остальные. Однако такая оценка всегда субъективна. Очевидные варианты не обязательно являются лучшими. И это обстоятельство может лишить вариантов, которые при более детальной проработке на этапе оценки вариантов обнаружили бы свои преимущества.

2. Оценка вариантов стратегии. В процессе стратегического анализа должны быть оценены различные варианты стратегии корпорации. Для того чтобы выбрать тот или иной вариант, разработчики стратегии сравнивают их между собой, учитывая, в какой мере каждый из них способен обеспечить достижение целей организации. Оптимальный вариант стратегии должен обеспечить наилучшее соотношение между сильными и слабыми сторонами организации, возможностями и угрозами внешней среды.

Наиболее значимыми критериями для такой оценки являются следующие два.

- Подходит ли стратегия для того, чтобы строиться на преимуществах организации и предоставлять ее недостатки, использовать возможности и при этом сводить до минимума угрозы?

- Приемлема ли стратегия для участников организации?

3. Выбор стратегии, стратегические линии поведения и планы. Выбор стратегии представляет собой отбор тех вариантов из предложенных на предыдущей стадии, которые соответствуют критериям и которым собирается следовать руководство. Он может представлять собой одну стратегию или же целый набор альтернатив. Важно подчеркнуть, что обычно не бывает жестко определенного плана последовательности действий по выбору из альтернативных вариантов стратегии. Решение о выборе стратегии будет сильно зависеть от оценок и ожиданий от топ – менеджеров и других групп поддержки, выбор, как правило, является предметом умозаключений руководства и не всегда является рациональным, так как топ – менеджеры делают выбор, исходя из собственной системы ценностей.

Выбор стратегии может сделать необходимым принятие решений, например, сколько производственных площадок будет использовать организация, какой вид технологии необходимо применить, какова численность рабочей силы, необходимой при осуществлении новой стратегии. Стратегические линии поведения и планы предполагают работу в таких областях, как исследования и разработки, потребности в капитале и вопросы трудовых ресурсов.

Реализация стратегии. Третьим, заключительным и самым продолжительным этапом стратегического процесса является реализация стратегии. В это время претворяется в жизнь та стратегия, которую выбрало руководство. Реализация стратегии делает необходимым принятие системы, используемой для управления организацией. Эта система определяет: какие подразделения будут нести ответственность и за что, какая потребуется переподготовка рабочей силы. Особо значимыми мероприятиями при реализации стратегии являются следующие:

1. Разработка варианта действий при непредвиденных обстоятельствах. Стратегический план разрабатывается для идеальной ситуации, однако реальность может в большей или в меньшей степени отличаться от нее. Поэтому важным элементом стратегического плана является разработка варианта действий при ситуации, когда такие отличия станут слишком велики. Такой вариант применяется в случае необходимости реагировать на важные изменения в организационном окружении, которые реально могут возникнуть. Для эффективной реакции надо систематически отслеживать перемены и соотносить с плановым, для чего необходимо также определить цикличность контроля.

2. Разработка организационной структуры. Для успеха внедрения принятой стратегии организация должна иметь определенную структуру. Выработка структуры включает распределение ответственности за выполнение задач и права на принятие решений в организации. Также необходимо решить, какую структуру должна иметь организация: горизонтальную или вертикальную, до какой степени она должна быть разделена на рабочие группы.

3. Выбор системы управления организацией. Это еще одна важнейшая проблема, так как именно кадры определяют успешное внедрение стратегии.

4. Политика организации. Она играет ключевую роль в стратегическом процессе управления. Политическая деятельность организации является реальным фактом, так как различные группы имеют свои цели и программы и вполне вероятен конфликт между ними. Важнейшими результатами подобных конфликтов является борьба и создание коалиций, которые играют важную роль в процессе стратегического управления.

Стратегическое управление является непрерывным процессом. После того как стратегии внедрены, необходимо их отслеживать и производить в определенные периоды оценку их реализации. Важным условием при этом является выбор соответствующих критериев, которые определяют, насколько удачна выбрана стратегия с точки зрения стратегического анализа. Это, прежде всего, ее осуществимость, т.е. степень трудности и объем усилий для того, чтобы данная была применена на практике, а также ее приемлемость, т.е. определение того, в какой мере результаты применения конкретного стратегического варианта направлены на выполнение миссии и достижения ее целей. Система адаптивных механизмов стратегического управления, система механизмов реализации стратегий организации и взаимосвязь стратегического, тактического и оперативного управления представлены в приложениях 1-2.

Рассмотрим более подробно элемент стратегического менеджмента: миссию.

Миссия- это инструмент стратегического управления, определяющий целевые ориентиры организации. Кроме этого, миссия организации никогда не имеет раз и навсегда установленный вид, не находится в застывшем состоянии. Вместе с изменениями потребностей потребителей, продукта, сфер бизнеса, организация может пересматривать свою миссию. Ответственность за формирование миссии лежит на высшем руководстве. Какое же значение имеет миссия для деятельности организации?

Во-первых, миссия дает субъектам внешней среды общее представление о том, что представляет из себя организация;

Во-вторых, миссия способствует единению внутри организации и созданию корпоративного духа;

В-третьих, миссия создает возможность для более действенного управления организацией.

Хорошо обоснованная миссия имеет управленческую ценность:

- она формирует собственные взгляды менеджеров на долгосрочные планы;

- снижает риск недальновидного управления и принятия неправильных решений;

- помогает менеджерам среднего звена сформулировать цели, задачи.

После того, как миссия организации сформулирована, следует следующий этап- установление целей.

"Цель- это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность". Значимость целей для организации невозможно переоценить, цели являются исходной точкой планирования деятельности, цели лежат в основе построения организационных отношений, на целях базируется система мотивирования, наконец, цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

Цели организации бывают разных видов.

Один из подходов предполагает разделение целей на стратегические и финансовые. Хотя и финансовым и стратегическим целям принадлежит наивысший приоритет, так как они направлены на достижение ключевых результатов, трудность возникает тогда, когда ситуация вынуждает сделать выбор между действиями, связанными с повышением краткосрочных финансовых показателей, и усилиями по упрочнению положения организации в долгосрочной перспективе.

Менеджеры с хорошо развитым финансовым предвидением часто сосредотачивают свое внимание на краткосрочных финансовых показателях, пренебрегая мерами, рассчитанными на долгосрочную перспективу и освоение новых рынков. Это особенно характерно, когда у организации низкие финансовые показатели.

Если организация добилась хороших финансовых результатов, для того, чтобы пережить финансовый кризис, важность решения задач по упрочнению конкурентных позиций в долгосрочной перспективе превышает необходимость увеличения в краткосрочной перспективе финансовых показателей. Организация, которая упускает возможности упрочнения своих конкурентных позиций в долгосрочной перспективе, рискует подорвать свою конкурентоспособность, лишаясь движущей силы на рынке, уменьшая свою способность противостоять своим более честолюбивым конкурентам. Риск велик, когда конкуренты нацелены на рост и придают большое значение достижению лидерства в отрасли в долгосрочной перспективе, чем текущим прибылям. Вот пример: сравнивая усилия, прилагаемые японскими компаниями для упрочнения их рыночных позиций в долгосрочной перспективе, и их американских конкурентов, зацикленных на прибылях, чтобы увидеть ловушку, которую расставляют сами себе компании, позволяя финансовым задачам преобладать над стратегическими задачами.

Стратегические цели важны еще по одной причине - они описывают стратегическое намерение – стремление занять определенное место в бизнесе, завоевание лидирующих позиций, достижение доминирования на рыночной нише, признание организации перспективным.

Другой подход предполагает выделение траекторных и точечныхцелей. Траекторные цели предполагают определение общего направления развития, в них отражаются наиболее общие вопросы. Точечные цели формулируются с учетом достижения проблемы конкретного конечного результата. Траекторные и точечные цели тесно увязаны с понятием долгосрочных и краткосрочных целей. Как правило, траекторные- долгосрочные, а точечные- краткосрочные. Хотя последние могут формулироваться и на долгосрочную перспективу. Например: "Достичь оборота в 120 млрд. рублей за 10 лет".

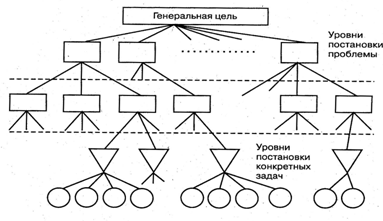

Могут быть цели различных иерархических уровней управления. Корпоративную цель или цель нулевого уровня называют генеральной. Далее идут цели первого, второго и т.д. уровней. Такое представление целей называют деревом целей (см. рис.1.1.2.)

Следует заметить, что не всегда можно выделить только одну генеральную цель. Их может быть на корпоративном уровне несколько. Цели, принадлежащие одному уровню, могут быть взаимно нейтральными, кооперироваться или конкурировать между собой. Управленческие воздействия, необходимые для реализации взаимно нейтральных целей, не пересекаются и не зависят друг от друга. В случае кооперирующихся целей управленческие воздействия, необходимые для их достижения, подкрепляют друг друга, так что одно из них способствует и реализации другого. Нередки ситуации, когда достижение одной из целей обеспечивает достижение и другой, кооперированной с ней.

В случае конкурирующих целей достижение одной из них может означать отказ от другой. Это имеет место, например, если цели могут быть реализованы только с использованием одного и того же ограниченного ресурса.

От того, насколько правильно поставлены цели, зависит эффективность деятельности организации. Искусство формулирования цели определяет и искусство управления. Неправильно сформулированная цель может принести очень много вреда, она способна стать причиной банкротства и гибели организации, поэтому важно знать, какие бывают цели и как они должны быть сформулированы.

Рис. 1.1.2. "Дерево целей"

Классификация целей по типологическим признакам способствует выработке более обоснованных управленческих решений, ведь нельзя требовать от сотрудников достижения стратегической цели за один день, так же как и двигаться к промежуточной мелкими шагами.

Разрабатывая цели организации, следует иметь в виду, что они должны быть конкретны, измеримы, определены во времени и достижимы. Выполняя данные требования при установлении целей, мы получаем возможность эффективного контроля за реализацией стратегии.

Установление целей - процесс, идущий сверху вниз по уровням иерархии управления. Следует помнить, что цель должна быть понятна, осознанна подчиненными, так как, не понимая, куда идти, сотрудник вряд ли выберет правильный путь.

|

из

5.00

|

Обсуждение в статье: Сущность основных понятий стратегического анализа |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы