|

Главная |

Оценка риска кредитного портфеля

|

из

5.00

|

Оценка риска кредитного портфеля банка предусматривает:

* качественный анализ совокупного кредитного риска банка, суть которого заключается в идентификации факторов риска (выявлении его источников) и требует глубоких знаний, опыта и интуиции в этой сфере деятельности. Говоря о качественной оценке кредитного портфеля банка, следует также учитывать взаимосвязи кредитов между собой, т.е. их действия в одном секторе рынка, в одном регионе, принадлежность одному собственнику, какими коммерческими (деловыми) отношениями связаны между собой заемщики;

* количественную оценку риска кредитного портфеля банка предполагает определение уровня (степени) риска. Степень кредитного риска является количественным ворожением оценки банком кредитоспособности заемщиков и кредитных операций. Данный подход можно также назвать стоимостным.

В мировой банковской практике используются следующие методы оценки кредитного портфельного риска банка, научно обоснованные Базельским комитетом, в который входят Центральные банки стран с развитой рыночной экономикой[10]:

1. Статистические методы.

2. Различные варианты линейного программирования направленные на поиск основных весовых коэффициентов.

3. Дерево классификации или рекурсионно-партиционный алгоритм (РПА) и нейронные сети .

4. Генетический алгоритм.

6. Метод экспертных оценок.

На практике используется комбинация нескольких методов, поэтому сложно ответить на вопрос, какой метод лучше. У каждого метода имеются свои преимущества и недостатки, кроме того, выбор метода связан со стратегией банка и с тем, какие требования банк считает приоритетными при разработке моделей. Регрессионные методы показывают значимость каждой характеристики для определения уровня риска. Линейное программирование может оперировать большим количеством переменных и моделировать определенные условия: например, если маркетинговая стратегия банка направлена на активное увеличение объемов кредитования, можно ввести условие, чтобы лимиты кредитования были значительно ослаблены, но не превышали нормативного значения. Нейронные сети и деревья классификации выявляют нелинейные связи между переменными, которые могут привести к ошибке в линейных моделях.

Таблица 2. Сравнительный анализ методик оценки кредитного риска

| Методика | Информационная база | Процедура оценки | Результат |

| 1. Методика ЦБ РФ | • информация о финансовом состоянии заемщика • обслуживание заемщиком кредитной задолженности • уровень обеспечения ссуды | Оценка финансового состояния заемщика. Определение качественных характеристик текущего состояния ссуды. | Распределение ссуд по пяти рисковым категориям: 1.стандартные 2.нестандартные 3.симнительные 4.проблемные 5.безнадежные |

| 2. Скоринг | • анкетные данные • информация на заемщика из кредитного бюро • движения по счетам | • сбор информации • построение математической модели: - выбор метода классификации - определение критериев категорий риска | Распределение кредиторов по рисковым категориям (обычно -2-4 категории) |

| 3. Математические методы 3.1 Credit metrics/ Credit VaR | • информация рейтинговых агентств: - текущее состояние рейтинга - вероятность перехода в другие рейтинговые категории | • сбор информации • определение периода для построения оценки • оценка распределения вероятности изменения стоимости кредитного портфеля заемщика по методике VaR | Функция распределения вероятности, отражающая степень рискованности |

| 3.2 Методика КМV | • структура капитала предприятия • изменение доходности • стоимость активов в динамике | • сбор информации • определение периода для построения оценки • оценка распределения вероятности изменения стоимости предприятия путем построения модели Мертона | Функция распределения вероятности, отражающая степень рискованности |

| 3.3 Подход Credit Suisse Financial Prodacts (CSFP) с использованием Credit Risk+ | информация рейтинговых агентств о вероятности дефолта | • сбор информации • определение периода для построения оценки • оценка вероятности дефолта, через представление в виде распределения Пуассона | Функция распределения вероятности, отражающая степень рискованности |

| 4 Методика Базельского комитета 4.1 Стандартизованный подход (Standardized Apporoach) | • оценки кредитного рейтинга внешними рейтинговыми агентствами • оценки кредитного рейтинга Организацией экономического сотрудничества и развития | • распределение заемщиков на категории согласно формальным параметрам ссуды • определение рисковых весов категорий согласно критериям; установленным комитетом | Присвоение каждой категории заемщиков рискового веса |

| 4.2 Основной IRB-подход (Foundation IRB (Internal ratings-based) Apporoach) | • вероятность дефолта (РD) • уровень потерь в случае дефолта (LGD) • сумма ссудных потерь (ЕAD) • срок (М) | • определение вероятности дефолта банком (остальные параметры определяет комитет) • определение взвешенных оценок риска по формулам, представленным комитетом | Присвоение каждой категории заемщиков р |

| 4.3 Развитый IRB-подход (Advanced IRB Apporoach) | • определение вероятности дефолта • определение уровня потерь в случае дефолта • определение суммы ссудных потерь • определение срока (М), оставшегося до погашения ссуды • определение взвешенных оценок риска по формуем, представленным комитетом | Присвоение каждой категории заемщиков рискового веса искового веса |

Учитывая особенности отечественной банковской кредитной практики, а также то, что качественная и количественная оценка кредитного портфельного риска должна проводиться одновременно, то целесообразно используются такие методы оценки риска кредитного портфеля банка как аналитический, статистический и коэффициентный.

Согласно аналитическому методу оценки возможных потерь банка осуществляется в соответствии с нормативными документами ЦБ РФ.

Оценка кредитного риска при помощи методов статистического анализа предполагает, что совокупные воздействия рисков составляющих кредитный портфель, отражаются на его качестве. Основными инструментами статистического метода расчета и оценки риска кредитного портфеля банка являются известные из общей теории: дисперсия, вариация, стандартное отклонение, коэффициент вариации и асимметрии.

Сущность коэффициентного метода заключается в расчете относительных показателей, позволяющих оценить кредитные риски, входящие в состав кредитного портфеля банка, расчетные значения которых сравниваются с нормативными критериями оценки, и на этой основе качественно и количественно определяется уровень совокупного кредитного риска банка.

Таким образом, методология оценки риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной его оценки используя такие методы оценки как аналитический, статистический и коэффициентный. Оценка риска кредитного портфеля предполагает группирование кредитов по степени риска и по принципу взаимосвязи заемщиков между собой. Это позволяет банкам создать кредитную политику, направленную на обеспечение безопасности своего функционирования, избегая наступления возможных кредитных рисков и минимизацию их последствий путем эффективного применения методов регулирования риска кредитного портфеля.

На этой основе следует сформулировать и обосновать концептуальный подход к оценке и регулированию риска кредитного портфеля банка.

Раздел 2. Методические основы формирования механизма оценки и регулирования кредитного портфельного риска банка

В отечественной банковской практике отсутствует комплексный механизм, который бы позволил поддерживать оптимальные соотношения между доходностью и риском. В мировой банковской практике используется множество моделей оценки кредитного риска и механизмов его регулирования. При этом критерии управления кредитным риском таких моделей и механизмов не приемлемы в определенных государствах. Поэтому важно определить действенные методы оценки и регулирования кредитного портфельного риска, используя которые руководство банка могло эффективно отслеживать уровень риск по основным позициям: контрагентам, видам операций, срочности операций.

В большинстве имеющихся методик не сформировано должное количество показателей, которые бы отражали качественную сторону риска кредитного портфеля, и на основе которых можно было бы иметь максимально точное представление о реальном и прогнозном уровне риска, а, следовательно, дать руководителям банковских учреждений выбрать достаточно простой и объективный инструмент нейтрализации негативных последствий реализации кредитного риска.

С целью систематизации особенностей оценки и регулирования риска кредитного портфеля банка необходимо построить концептуальную модель управления данным процессом.

|

|

|

|

|

Концепция механизма оценки и регулирования кредитным портфельным риском банка включает в себя определенный набор принципов, постановку цели, задач, механизмов, методов, а также определение рычагов и критериев эффективности применения механизмов и методов.

Концепция механизма оценки и регулирования кредитным портфельным риском банка включает в себя определенный набор принципов, постановку цели, задач, механизмов, методов, а также определение рычагов и критериев эффективности применения механизмов и методов.

Должна достигаться следующая цель: повышение качества кредитного портфеля банка путем минимизации его риска.

Качество кредитного портфеля банка характеризуется такими показателями, как размер просроченных займов, займов, погашенных с нарушением сроков погашения, не погашенные в срок кредиты, списанные кредиты. Отклонения данных показателей от стандартных величин в сторону увеличения являются прямой угрозой уменьшения прибылей, капитала банка, а также проявлением риска кредитного портфеля банка.

Минимизация рисков - это борьба за снижение потерь, иначе называемая управлением рисками. Этот процесс управления включает в себя: предвидение рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь. При этом для принятия эффективных управленческих решений нужно наиболее точно оценить и спрогнозировать уровень кредитного портфельного риска. Поскольку при максимально возможном определении и прогнозировании уровня риска кредитного портфеля банк может применить адекватные методы регулирования с целью минимизации такого риска, и соответственно повысить качество кредитного портфеля банка.

Основные элементы механизма оценки и регулирования риска кредитного портфеля банка:

- механизм комплексной оценки кредитного портфельного риска банка, в основе которого лежит аналитический, статистический и коэффициентный методы оценки риска кредитного портфеля банка. Методология проведения комплексной оценка кредитного риска предусматривает объединение количественного и качественного анализа;

- экономико-математическая модель прогнозирования риска кредитного портфеля банка предполагает определение возможного уровня кредитного портфельного риска банка в зависимости от ожидаемой величины просроченной задолженности в объеме кредитного портфеля банка, используя регрессионный метод выявления тенденций.

2.1 Комплексная оценка риска кредитного портфеля банка

Проблема минимизации кредитного риска требует создания адекватной методики оценки его риска, которая может быть унифицирована только определенной мерой, ведь каждый банк имеет собственную клиентуру, свой сегмент рынка, отраслевую специфику, конкретные возможности и т.п. Тем не менее, необходимо определить минимальный состав показателей оценки кредитного риска, поскольку это помогает банкам разработать собственную систему поддержки управленческих решений по предоставлению ссуд и обеспечивает заданный уровень качества кредитного портфеля банка. То есть на данный момент весьма актуальной является задача определения состава показателей, характеризующих совокупный кредитный риск банка и которые подобраны таким образом, чтобы руководство могло эффективно отслеживать уровень риска.

Решением данной проблемы может служить создание комплексной оценки риска кредитного портфеля банка, предусматривающей одновременное проведение количественной и качественной оценки кредитного риска.

В процессе теоретико-прикладных аспектов оценки риска кредитных операций банка, на наш взгляд, оптимальной методикой количественной оценки риска кредитного портфеля банка является методология оценки степени риска кредитного портфеля банка. Это математическая процедура для структуризации и иерархического предоставления множества показателей, которые определяют фактический уровень риска, служат базой для прогнозирования возможных последствий негативного проявления риска и предоставляют возможность выбрать эффективные методы его регулирования.

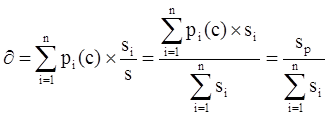

Возможная (ожидаемая) величина убытков по кредитному портфелю - это важнейшая характеристика кредитного риска, так как служит центром распределения его вероятностей. Смысл данного показателя заключается в том, что он показывает наиболее правдоподобное значение уровня риска и определяется следующим образом:

(2.1.1)

(2.1.1)

где Si – сумма предоставленных кредитов і-ой группе контрагентов, і = 1, n;

pi(c) – кредитный риск относительно і-ой группы контрагентов.

Данный показатель является обобщенной количественной характеристикой, которая не позволяет принимать решение по поводу применения основных методов регулирования риска кредитного портфеля (диверсификации или концентрации). Однако для принятия решения необходимо определить меру изменчивость риска кредитного портфеля. Для этого на практике применяют две близко связанные категории: дисперсию и среднеквадратическое отклонение. Для их расчета необходимо определить средневзвешенный риск кредитного портфеля банка по следующей формуле:

(2.1.2)

(2.1.2)

Приведенный показатель является базисной величиной для расчета вариации кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель банка.

Следовательно, дисперсию (вариацию) кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель банка можно определить следующим образом:

, (2.1.3)

, (2.1.3)

где

Приведенный показатель отражает вариацию признака по всей исследуемой совокупности под влиянием всех факторов, обусловивших эту вариацию.

На практике результаты анализа более наглядны, если показатель разброса случайной величины выражен в тех же единицах измерения, что и сама случайная величина. Для этих целей используют среднеквадратичное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель банка:

(2.1.4)

(2.1.4)

Расчет этого показателя позволяет определить тесноту связи результативного и группировочного факторного признака. Оно имеет следующие пределы: 0 < σ(р) < 1. Если σ(р) = 0, то группировочный признак не влияет на результативный, а если σ(р) = 1 – результативный признак изменяется только в зависимости от группировочного.

Дисперсия (вариация) и среднеквадратичное отклонение характеризуют меру распыленности кредитного риска относительно соглашений кредитного портфеля и средневзвешенного кредитного портфельного риска. Эти показатели отображают диверсификацию кредитного портфеля относительно риска. Чем больше значения дисперсии (вариации) и среднеквадратичного отклонения, тем более диверсифицированным с точки зрения риска является кредитный портфель банка.

Использование в процессе анализа только двух параметров (средней и стандартного отклонения) может приводить к неверным выводам. Стандартное отклонение неадекватно характеризует риск при смещенных распределениях, т.к. игнорируется, что большая часть изменчивости приходится на “хорошую” (правую) или “плохую” (левую) сторону ожидаемой доходности. Поэтому при анализе асимметричных распределений используют дополнительный параметр – коэффициент асимметрии кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель банка. Он представляет собой нормированную величину третьего центрального момента и определяется по формуле:

(2.1.5)

(2.1.5)

Чем меньше коэффициент асимметрии, тем меньше степень риска кредитного портфеля, поскольку неблагоприятные отклонения кредитного риска относительно соглашений кредитного портфеля от средневзвешенного кредитного портфельного риска с относительно большим весом расположенные справа наиболее близки к средневзвешенному кредитному портфельному риску (меньше отклоняется от него в неблагоприятную сторону), а соответствующие (благоприятные) значения кредитного риска относительно соглашений кредитного портфеля значительно отдалены от средневзвешенного портфельного риска.

По результатам проведенного комплексного анализа совокупного кредитного риска банка можно определить его степень следующим образом (таблица 3):

Таблица 3. Предлагаемая шкала оценки кредитного портфельного риска банка

| Качественная оценка риска | Количественная оценка риска |

| Низкий уровень риска | 0-10% |

| Умеренный уровень риска | 11-20% |

| Высокий уровень риска | Более 21% |

Под кредитным портфелем с низким (допустимым) уровнем кредитного риска следует понимать такой кредитный портфель, который обеспечивает прибыльность банку даже при наступлении всех возможных рисков.

Наличие кредитного портфеля с умеренным уровнем риска предполагает возможность потери большей части своих доходов, но имеется тенденция повышения качества портфеля в долгосрочной перспективе.

Кредитный портфель с высоким уровнем риска характеризуется наличием такого уровня риска по кредитным операциям, реализация которого в полном объеме угрожает в целом функционированию банковского учреждения, т.е. в случае реализации всех рисков собственных ресурсов банка окажется недостаточно. Это может привести к банкротству банка, его закрытию и распродаже активов.

Такой подход к оценке риска кредитного портфеля банка основан на анализе чувствительности кредитного риска к изменению его структуры. Точность оценки риска кредитного портфеля в этом случае будет зависеть от выбора классификационных признаков кредитного портфеля банка, по которым можно наиболее точно определить средний уровень кредитного риска. В качестве такого критерия мы предложили использовать:

- классификацию кредитного портфеля по основным группам контрагентов банка, что облегчает определение кредитного риска при диверсификации портфеля и выбор методов его регулирования[11].

2.2 Модель прогнозирования совокупного кредитного риска банка

Современные банки при осуществлении кредитной деятельности должны не только оценивать уровень кредитного портфельного риска, но и определять его прогнозное значение. Однако в настоящее время серьезной проблемой является отсутствие действенных инструментов прогнозирования уровня риска кредитного портфеля банка. Решением такой задачи может послужить использование качественно новых подходов к прогнозированию экономико-математических методов и электронно-вычислительной техники.

Процесс построения модели прогнозирования риска кредитного портфеля банка следует начинать с определения критериев изменения его уровня. На наш взгляд, в качестве такого критерия следует применить объем просроченной задолженности в совокупном объеме предоставленных кредитов. Он наиболее точно характеризует качество кредитного портфеля и является наиболее прогнозируемым среди показателей портфельного кредитного риска банка.

Данный показатель выступает своего рода базовым финансово-экономическим индикатором качества кредитного портфеля банка, характеризующим прямо пропорциональную изменчивости уровня кредитного портфельного риска банка.

Именно просроченная задолженность увеличивает степень кредитного риска и соответственно снижает качество кредитного портфеля банка. Показатель доли просроченных кредитов (Дпр) рассчитывается по формуле:

, (2.2.1)

, (2.2.1)

где Сст - стандартные кредиты, погашаемые вовремя и полностью, либо кредиты, срок платежа по которым еще не наступил;

Снст - нестандартные кредиты (просроченные), т.е. кредиты, не погашенные заемщиком в установленные кредитным договором сроки;

Собщ - кредитные вложения (всего), предоставленные заемщикам, т.е. сумма стандартных и просроченных кредитов (Собщ = Сст + Снст).

Предположим что Собщ ≥ Снст ≥ 0, а Сст > 0.

Значение показателя Дпр зависит от объема и структуры кредитного портфеля банка, определяемые рядом факторов, основные из которых являются: показатель изменения качества обслуживания долга и средний уровень платежеспособности заемщиков банка.

На наш взгляд, показатель изменения заемщиками качества обслуживания долга целесообразно будет определить следующим образом:

(2.2.2)

(2.2.2)

где dС - долги по кредитам;

Vкп - объем кредитного портфеля банка;

Upc - неоплаченные проценты по кредитам;

Аpc - начисленные проценты по кредитам.

Данный показатель характеризует средний процент неоплаченных кредитов и процентов по ним. Увеличение этого коэффициента свидетельствует об изменении структуры кредитного портфеля в худшую сторону, что в свою очередь обуславливает снижение качества кредитного портфеля банка и увеличивает уровень совокупного кредитного риска. Поскольку снижение качества обслуживания долга предполагает снижение класса заемщика, то у банка возрастает вероятность возникновения дополнительных потерь по кредитным операциям. Значение показателя должно стремиться к 0.

Вторым фактором, предопределяющим изменение доли просроченной задолженности в кредитном портфеле является средний уровень платежеспособности заемщиков, для расчета которого можно воспользоваться следующей формулой:

, (2.2.3)

, (2.2.3)

где САрr - сумма кредита, по которой заемщик увеличил свой кредитный рейтинг;

САcr - сумма кредита, по которой заемщик уменьшил свой кредитный рейтинг.

Чем выше средний уровень кредитоспособности, тем больше вероятность своевременного и полного расчета заемщика с банком, т.е. максимальное значение данного показателя будет составлять 100%. Высокое значение данного показателя свидетельствует также о неэффективной системе оценки кредитоспособности заемщика[12].

Следовательно, данные факторы могут оказать долгосрочное определяющее влияние на формирование средней величины уровня просроченной ссудной задолженности, а также рискованности и качества кредитного портфеля, понижая или повышая их.

С целью определения закона изменения доли просроченной задолженности в кредитном портфеле банка также воспользуемся уравнением полного дифференциала. Итак, представим прогнозное изменение величины (ΔДпр), если изменяются параметры (Снст) и (Сст):

(2.2.4)

(2.2.4)

где ΔДпр - прогнозируемое изменение доли просроченной задолженности;

ΔСнст - изменение объемов нестандартных кредитов;

Δ Сст - изменение объемов стандартных кредитов.

Данная формула позволяет определить, насколько изменится показатель Дпр при заданных изменениях показателей Сст и Снст.

Если полученное значение показателей ΔДпр умножить на запланированный объем кредитных ресурсов банка, то получим прогнозную величину объема просроченной задолженности банка.

При реализации данного подхода к определению прогнозного значения доли просроченной задолженности банка, на наш взгляд, необходимо учитывать следующие основные условия, в которых может оказаться банковское учреждение, осуществляющее кредитную деятельность. Во-первых, когда практически не изменяется объем кредитных ресурсов банка (Собщ=const). Во-вторых, когда уровень нестандартных кредитов либо стандартных на протяжении нескольких периодов остается на прежнем уровне.

На наш взгляд, Дпр должно принадлежать интервалу [0; 0,10], т.е. банк должен поставить перед собой задачу удержания просроченной задолженности до 10%.

Следует отметить, что у банка активно занимающегося кредитованием Дпр min не может равняться 0. Вместе с тем стремление к «нулевой отметке» вполне достижимое, т.е. Дпр min принадлежит интервалу [0; 0 + Δ]. Оптимальное значение Δ, на наш взгляд, от 3 до 5%.

Для кредитного работника, осуществляющего планирование кредитной деятельности банка, важно знать, какое изменение стандартных и нестандартных кредитов приведет к намеченному изменению показателя Дпр или как повлияет на последнее изменение стандартных кредитов, допустим, на 5%, а нестандартных - на 2%.

Чтобы определить зависимость изменения уровня совокупного кредитного риска от объема просроченной задолженность в кредитном портфеле банка необходимо построить функцию регрессии. Поскольку уровень просроченной кредитной задолженности непосредственно увеличивает кредитный портфельный риск банка и уровень просроченной задолженности практически не изменяется во времени, воспользуемся уравнением линейной регрессии. Линейная регрессия является инструментом статистического анализа, используемого для предсказания будущих значений по имеющимся данным. Данный метод предполагает построение линии тренда, которая показывает равновесное значение объема просроченной задолженности банка.

Пусть переменная у (риск кредитного портфеля) зависит от одной переменной х (объем просроченной задолженности). При этом предполагается, что переменная х принимает заданные фиксированные значения, а зависимая переменная у имеет случайный разброс из-за ошибок измерения, влияния неучтенных факторов и т.д. Каждому значению х соответствует некоторый закон распределения вероятностей случайной величины у. Формула линейной регрессии имеет следующий вид:

, (2.2.5)

, (2.2.5)

где: у – уровень риска кредитного портфеля банка;

а – постоянный коэффициент регрессии;

b – переменный коэффициент регрессии;

х – доля просроченной задолженности.

Для определения параметров регрессии (коэффициентов регрессии) а и b воспользуемся методом наименьших квадратов. Для этого следует решить следующую систему уравнений:

(2.2.6)

(2.2.6)

(2.2.7)

(2.2.7)

Из данных уравнений можно вывести, что

(2.2.8)

(2.2.8)

(2.2.9)

(2.2.9)

где: хi – уровень просроченной задолженности в і-ом периоде;

уi – уровень риска кредитного портфеля банка в і-ом периоде;

n – количество периодов наблюдения, i = 1, n.

Подставив в полученное уравнение ожидаемый уровень просроченной задолженности можно определить прогнозное значение рискованности кредитного портфеля банка.

Таким образом, представленная регрессионная модель прогнозирования кредитного портфельного риска банка строится на прогнозе изменения объема просроченной ссудной задолженности. При определении законов изменения стандартных и нестандартных кредитов, а также удельного веса просроченной задолженности в кредитном портфеле банка с учетом изменения заемщиками качества обслуживания долга и их кредитного рейтинга использовали уравнение полного дифференциала функции. Использование предложенного подхода к прогнозированию риска кредитного портфеля позволяет также планировать структуру кредитного портфеля, что немаловажно при управлении ликвидностью банковского учреждения.

Прогнозирование и планирование уровня кредитного портфельного риска и доли просроченной задолженности осуществляется в долгосрочном и краткосрочном периоде, однако задачи, возникающие в каждом их них различны по уровню сложности, применяемому математическому аппарату и достигаемой точности решения. При прогнозировании на долгосрочную перспективу показатель доли просроченной задолженности является не линейной функцией. В краткосрочном периоде в ряде случаев удается осуществить более точный прогноз изменения уровня совокупного кредитного риска.

На основе полученных результатов необходимо сопоставить фактический и планируемый уровень риска с суммой, которая, согласно политике в области рисков, представляет собой предел потерь по кредитным операциям, тем самым разработать механизм регулирования и направления минимизации риска кредитного портфеля.

|

из

5.00

|

Обсуждение в статье: Оценка риска кредитного портфеля |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы