|

Главная |

Краткая характеристика предприятия и методов ценообразования на предприятии ООО «МБК»

|

из

5.00

|

2.1 Общая характеристика организации

Компания ООО «МБК» сформировалась в 2005 году. Основное направление компании оптовая и розничная торговля строительными отделочными материалами. Своё развитие компания начала с подписания договора о дистрибьюции с компанией Knauf Insuletion, лидера на мировом рынке по производству продукции из гипса и не отстающего от рынка теплоизоляции. Правильная торговая политика и аналитический подход, привили к расширению компании и соответственно к узнаваемости на рынке.

К 2010 году компания ООО «МБК» стала дистрибьютором десятков известных торговых марок строительных отделочных материалов. Основной задачей компании является не только получение прибыли, но и узнаваемость на рынке, как оптовой, так и розничной торговли.

В наше время оптовая торговля является важным рычагом маневрирования материальными ресурсами, способствует сокращению излишних запасов продукции на всех уровнях и устранению товарного дефицита, принимает участие в формировании региональных и отраслевых товарных рынков. Через оптовую торговлю усиливается воздействие потребителей на производителей; в свою очередь изготовитель сам подбирает потребителей.

Самостоятельное значение на рынке услуг оптовой торговой деятельности должны занять структуры, именуемые посредниками - предприятия-дилеры, предприятия-брокеры.

Важным элементом строительной инфраструктуры являются организаторы строительного оптового оборота – оптовые строительные ярмарки, ежегодные строительные выставочные мероприятия такие, как MosBuild.

Развитие инфраструктуры розничной торговли идет в направлении создания эффективной конкурентной среды на рынке торговых услуг.

Из всего множества направлений развития розничной торговой сети приоритетными являются:

- универсализация торговли строительными отделочными материалами супермаркеты, магазины так называемые «У Дома».

- развитие специализированной торговли, обеспечивающей высокое качество торгового обслуживания и широкий спектр дополнительных услуг;

- организация магазинов сниженных цен, магазинов-складов, постепенно вытесняющих торговлю на рынках (OBI, Leroy Merlin).

Исходя из всего этого компания ООО «МБК» стремиться занять высшую ступень на рынке строительных материалов, развить свою дистрибьюторскую сеть, как в центральном федеративном округе, так и в других региональных областях.

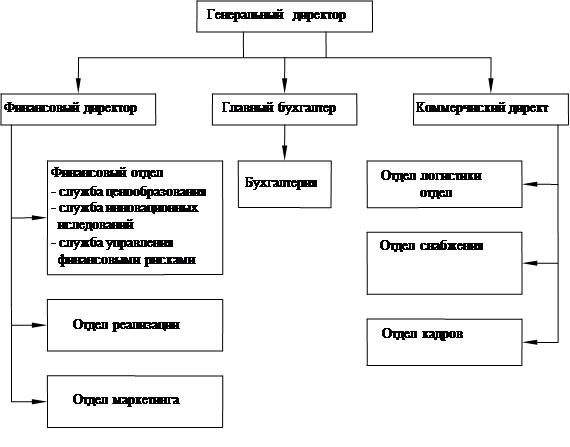

Организационная структура предприятия представлена на рис. 2.1.

Рис. 2.1 – Организационная структура ООО «МБК»

Создание предприятия фиксируется соответствующими документами.

Прежде всего, оформляется основной документ - Устав предприятия, в котором указываются: юридический статус нового предприятия, задачи, обоснования и принципы его создания, учредители, их адреса, денежный вклад каждого учредителя, организационная структура предприятия, его руководящие органы, права и обязанности предприятия как юридического лица.

В уставе обозначается размер уставного капитала и источники его образования, указываются вид и сфера деятельности предприятия, даются гарантии охраны окружающей среды и здоровья людей, устанавливается форма управлением предприятия и его филиалами, указываются система учета и отчетности, адрес и названия предприятия.

Устав предприятия утверждается учредителями и вместе с заявкой регистрируется местными органами власти. После этого предприятие получает право на собственную печать и открывает расчетный счет в банке. Учреждение, которое не имеет печати и расчетного счета, не является юридическим лицом и не относится к категории предприятий.

Учредительный договор - договор между учредителями о создании юридического лица. В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности, а также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей из его состава.

Решение о создании нового предприятия принимает владелец капитала. На первом этапе капитал нужен для строительства и организации предприятия, закупки необходимого сырья и материалов, оборудования, найма рабочей силы. На базе капитальных первоначальных вложений, израсходованных или предназначенных на указанные цели, образуется уставный капитал предприятия.

Увеличение уставного капитала происходит за счет прибыли, оставляемой на предприятии для развития производства, а в отдельных случаях – за счет ассигнований из бюджета. Кроме того, предприятие может получить средства за счет выпуска и продажи акций и других ценных бумаг, а также получить кредиты, погашаемые в последствие из прибыли. Дополнительные средства могут быть получены также от продажи лишнего имущества.

Совет учредителей решает вопрос о распределении чистой прибыли. Часть этой прибыли может направляться на производственное и социальное развитие общества. Определяется доля прибыли на выплату процентов по облигациям. Производятся отчисления в резервные и специальные фонды. Совет учредителей, исходя из финансового состояния общества, конкурентоспособности его продукции и перспектив развития принимает решение о конкретном соотношении размеров чистой прибыли, распределяемой по указанным направлениям.

ООО «МБК» действует на основании учредительного договора. Фирма является юридическим лицом – обществом с ограниченной ответственностью (ООО).

ООО «МБК» действует на основании Устава.

Устав утвержден учредителями, зарегистрирован местными органами власти. Он имеет право на собственную печать и расчетный счет в банке.

Директор ООО «МБК» вместе с его учредителями являются владельцами уставного капитала. Совет учредителей решает вопрос о распределении чистой прибыли. За счет привлечения дополнительных денежных средств, предприятие увеличивает свои основные и оборотные фонды, наращивает выпуск продукции, улучшает ее качество, увеличивает доход.

Структура в широком смысле слова, есть совокупность составляющих систему элементов и устойчивых связей между ними. Альтернативные варианты формирования организационной структуры предприятия должна базироваться на стратегических планах, поскольку именно стратегия определяет структуру, а не наоборот. В этой связи под организационной структурой предприятия мы понимаем весь пакет взаимных договоренностей о разделении задач и полномочий внутри предприятия.

2.2 Анализ основных показателей финансово-хозяйственной деятельности

Проведем вертикальный анализ баланса ООО «МБК» в табл. 2.1.

Таблица 2.1

Вертикальный анализ баланса ООО «МБК» за 2007 – 2009 гг.

| Показатели | Сумма тыс. руб. | Доля в структуре баланса | Изменение (+,-) тыс. руб. | Изменение доли в балансе (+,-) | ||||||

| 2007г | 2008г | 2009г | 2007 г. | 2008 г. | 2009 г. | 2008г. к 2007 г. | 2009 г. к 2008 г. | 2008 г. к 2007г. | 2009 г. к 2008г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Основные средства | 670 | 691 | 537 | 1,42% | 1,93% | 1,02% | 21 | -154 | 0,52% | -0,91% |

| Прочие внеоборотные активы | 12 | 12 | 12 | 0,03% | 0,03% | 0,02% | 0 | 0 | 0,01% | -0,01% |

| Итого по разделу I | 682 | 703 | 549 | 1,44% | 1,97% | 1,05% | 21 | -154 | 0,53% | -0,92% |

| Запасы | 28227 | 26019 | 27752 | 59,63% | 72,84% | 52,83% | -2208 | 1733 | 13,21% | -20,01% |

| Налог на добавленную стоимость по приобретенным ценностям | 354 | 187 | 435 | 0,75% | 0,52% | 0,83% | -167 | 248 | -0,22% | 0,30% |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 15186 | 5397 | 20696 | 32,08% | 15,11% | 39,40% | -9789 | 15299 | -16,97% | 24,29% |

| Краткосрочные финансовые вложения | 6 | 0 | 81 | 0,01% | 0,00% | 0,15% | -6 | 81 | -0,01% | 0,15% |

| Денежные средства | 3213 | 3417 | 3021 | 6,79% | 9,57% | 5,75% | 204 | -396 | 2,78% | -3,81% |

| Итого по разделу II | 46985 | 35019 | 51985 | 99,26% | 98,03% | 98,96% | -11966 | 16966 | -1,22% | 0,92% |

| Итого активов | 47667 | 35722 | 52533 | 100,70% | 100,00% | 100,00% | -11945 | 16811 | -0,70% | 0,00% |

| Капитал и резервы | 2161 | 210 | 1217 | 4,57% | 0,59% | 2,32% | -1951 | 1007 | -3,98% | 1,73% |

| Долгосрочные заемные средства | 0 | 0 | 0 | 0,00% | 0,00% | 0,00% | 0 | 0 | 0,00% | 0,00% |

| Краткосрочные заемные средства | 45509 | 35512 | 51316 | 96,14% | 99,41% | 97,68% | -9997 | 15804 | 3,27% | -1,73% |

| Итого пассивов | 47337 | 35722 | 52533 | 100,00% | 100,00% | 100,00% | -11615 | 16811 | 0,00% | 0,00% |

Как видно из приведенных выше данных, за анализируемый период изменилась структура как актива, так и пассива баланса изменилась незначительно при значительной динамике абсолютных значений. При этом необходимо отметить, что изменение абсолютных значений актива и пассива нестабильно, если в 2008 году произошло значительное падение суммы активов, то в 2009 году наблюдался рост, превзошедший прошлогоднее падение.

В табл. 2.2 представлен горизонтальный анализ баланса ООО «МБК» по данным бухгалтерской отчетности за 2007- 2009гг.

Таблица 2.2

Горизонтальный анализ баланса ООО «МБК» за 2007- 2009гг.

| Показатели | Сумма тыс. руб. | Изменение (+,-) тыс. руб. | Темп изменения, (%) | ||||

| 2007г | 2008г | 2009г | 2008г. к 2007 г. | 2009 г. к 2008 г. | 2008 г. к 2007г. | 2009 г. к 2008г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Основные средства | 670 | 691 | 537 | 21 | -154 | 103,13% | 77,71% |

| Прочие внеоборотные активы | 12 | 12 | 12 | 0 | 0 | 100,00% | 100,00% |

| Итого по разделу I | 682 | 703 | 549 | 21 | -154 | 103,08% | 78,09% |

| Запасы | 28227 | 26019 | 27752 | -2208 | 1733 | 92,18% | 106,66% |

| Налог на добавленную стоимость по приобретенным ценностям | 354 | 187 | 435 | -167 | 248 | 52,82% | 232,62% |

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты | 15186 | 5397 | 20696 | -9789 | 15299 | 35,54% | 383,47% |

| Краткосрочные финансовые вложения | 6 | 0 | 81 | -6 | 81 | 0,00% | – |

| Денежные средства | 3213 | 3417 | 3021 | 204 | -396 | 106,35% | 88,41% |

| Итого по разделу II | 46985 | 35019 | 51985 | -11966 | 16966 | 74,53% | 148,45% |

| Итого активов | 47667 | 35722 | 52533 | -11945 | 16811 | 74,94% | 147,06% |

| Капитал и резервы | 2161 | 210 | 1217 | -1951 | 1007 | 9,72% | 579,52% |

| Долгосрочные заемные средства | 0 | 0 | 0 | 0 | 0 | – | – |

| Краткосрочные заемные средства | 45509 | 35512 | 51316 | -9997 | 15804 | 78,03% | 144,50% |

| Итого пассивов | 47337 | 35722 | 52533 | -11615 | 16811 | 75,46% | 147,06% |

Из данных табл. 2.2 можно сделать вывод о том, что за 2008г. по сравнению с аналогичным периодом 2007г. сумма активов снизилась на 24,54% или на 11615 тыс. руб., за 2009г. по сравнению с 2008 г. произошел рост уменьшение имущества предприятия на 47,06% или на 16811 тыс. руб.

На изменение актива баланса более всего повлияло изменение показателя дебиторской задолженности, которая в 2009 году возросла на 283,47% или 15299 тыс. руб. При этом отметим, что за 2008 год наблюдалось снижение данного показателя на 9789 тыс. руб. Таким образом, изменение суммы активов предприятия во многом обусловлено именно динамикой дебиторской задолженности.

Изменение пассива подвержено влиянию изменения размера собственного капитала, который изменяется так же нестабильно. В 2008 году наблюдалось снижение данного показателя на 90,28%, а в 2009 – произошел его рост на 479,52% или на 1007. Также значительна динамика показателя краткосрочных заемных средств, которая как по размерам, так и по направлению практически полностью объясняет изменение общей суммы пассивов.

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется наличием у него ликвидных средств в форме остатка денег в кассе, денежных средствах на счетах в банках и легко реализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Анализ ликвидности баланса

При анализе ликвидности баланса осуществляется сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, расположенными по срокам их погашения.

Оценка аналитических показателей ликвидности баланса осуществляется с помощью аналитической таблицы (таблица 2.3, таблица 2.4).

Таблица 2.3

Абсолютные показатели ликвидности баланса ООО «МБК», (тыс. руб.)

| Активы | 2007 год | 2008 год | Пассивы | 2007 год | 2008 года | Платежный излишек (+), недостаток ( - ) | |

| 2007 год | 2008 год | ||||||

| 1. Быстро реализуемые активы (А1) | 3219 | 3417 | 1. Наиболее срочные обязательства (П1) | 45506 | 35512 | –42287 | –32095 |

| 2. Средне реализуемые активы (А2) | 15540 | 5584 | 2. Краткосрочные обязательства (П2) | 0 | 0 | 15540 | 5584 |

| 3. Медлен-нореализуемые активы (А3) | 28227 | 26019 | 3.Долгосрочные обязательства (П3) | 0 | 0 | 28227 | 26019 |

| 4. Труднореализ уемые активы (А4) | 682 | 703 | 4. Постоянные пассивы (П4) | 2161 | 210 | –1479 | 493 |

Условиями абсолютной ликвидности баланса являются следующие условия: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. Проверим, являются ли балансы ООО «МБК» ликвидными.

Таблица 3.2

Абсолютные показатели ликвидности баланса ООО «МБК», (тыс. руб.)

| Активы | 2008 год | 2009 год | Пассивы | 2008 год | 2009 год | Платежный излишек (+), недостаток ( - ) | |

| 2008 год | 2009 год | ||||||

| 1. Быстро реализуемые активы (А1) | 3417 | 3102 | 1. Наиболее срочные обязательства (П1) | 35512 | 51316 | –32095 | –48214 |

| 2. Средне реализуемые активы (А2) | 5584 | 21131 | 2. Краткосрочные обязательства (П2) | 0 | 0 | 5584 | 21131 |

| 3. Медлен-нореализуемые активы (А3) | 26019 | 27752 | 3.Долгосрочные обязательства (П3) | 0 | 0 | 26019 | 27752 |

| 4. Труднореализ уемые активы (А4) | 703 | 549 | 4. Постоянные пассивы (П4) | 210 | 1217 | 493 | –668 |

Активы предприятия в зависимости от скорости превращения их в деньги делятся на 4 группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения. А1 = с.250 + с.260.

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы. А2 = с.230 + с.240 + с.270.

А3 – медленно реализуемые активы – запасы, а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения». А3 = с.210 +с.220+с.140.

А4 – труднореализуемые активы – итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу. А4 = с.190 – с.140.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок. П1 = с.620.

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства. П2 = с.610 + с.660.

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства. П3 = с.590.

П4 – постоянные пассивы – собственный капитал, находящийся постоянно в распоряжении предприятия. П4 = с.490 + с.630 + с.640 + с.650.

Как видно из таблицы 2.3 и таблицы 2.4, баланс за весь анализируемый период не являются ликвидными, т.к. в них не выполнено неравенство A1 > П1, а в 2008 году также не соблюдено последнее, самое важное условие ликвидности баланса А4 < П4. Таким образом, баланс предприятия характеризуется как неудовлетворительный, состояние – кризисное.

На рис. 2.1 отразим изменения платежного излишка (недостатка) ООО «МБК» в течение анализируемого периода.

Рис. 2.1 – Динамика платежного излишка ООО «МБК» за 2007 – 2009 годы

Расчет финансовых коэффициентов ликвидности позволяет установить степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами.

Расчет базируется на том, что виды оборотных активов имеют различную степень ликвидности в случае их возможной реализации: абсолютно ликвидные денежные средства, далее по убывающей степени ликвидности располагаются краткосрочные финансовые вложения, дебиторская задолженность и запасы.

Следовательно, для оценки ликвидности и платежеспособности используются показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

При анализе баланса на ликвидность необходимо обратить внимание на такой важный показатель как чистый оборотный капитал (ЧОК) – свободные средства, находящиеся в обороте предприятия. Чистый оборотный капитал равен разнице между итогами раздела II «Оборотные активы» и раздела V «Краткосрочные обязательства». Чистый оборотный капитал составляет сумму средств, оставшуюся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение уровня ликвидности предприятия. Определим чистый оборотный капитал предприятия за 2007 – 2009 годы.

ЧОК = ОА – КО (тыс. руб.),

ЧОК2007 = 46985 – 45506 = 1479;

ЧОК2008 = 35019 – 35512 = –493;

ЧОК2009 = 51985 – 51316 = 669.

Из расчетов видно, что анализируемое предприятие имеет недостаточный чистый оборотный капитал в 2008 году, в 2007 и 2009 году значение чистого оборотного капитала положительно, но в 2009 году уровень показателя чистого оборотного капитала значительно ниже показателя, наблюдавшегося в 2007 году.

Рис. 2.2 – Динамика чистого оборотного капитала ООО «МБК» за 2007 – 2009 годы

Таблица 2.5

Показатели ликвидности баланса

| Показатель ликвидности | Расчет | Рекомен. знач. | |

| 1. Общая (текущая) ликвидность | Достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств. Характеризует также запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами | оборотные средства / краткосрочные обязательства | 1-2 |

| 2. Срочная (промежуточная ликвидность, коэффициент покрытия) ликвидность | Прогнозируемые платежные возможности предприятия в условиях своевременного проведения расчетов с дебиторами | (Денежные средства + Краткосрочные финансовые вложения + Чистая дебиторская задолженность)/Краткосрочные обязательства | 0,7 -0,8 |

| 3. Абсолютная (быстрая) ликвидность | Какую часть краткосрочной задолженности предприятие может погасить в ближайшее время (на дату составления баланса) | Денежные средства + краткосрочные финансовые вложения / Краткосрочные обязательства | ≥ 0,2 |

| 5. Коэффициент собственной платежеспособности (Ксп) | Характеризует долю чистого оборотного капитала в краткосрочных обязательствах, т.е. способность предприятия возместить за счет чистых оборотных активов его краткосрочные долговые обязательства | Чистый оборотный капитал / оборотный капитал | индивидуален |

Таблица 2.6

Коэффициенты ликвидности и платежеспособности (тыс. руб.)

| Наименование показателя | Расчет | Значение |

| Коэффициент абсолютной (быстрой) ликвидности (Кал) | Кал = (ДС + КФВ) / КО; ((стр. 260 б. + 250 б) / итог раздела V б.) | Кал2007 = 3219 / 45506 = 0,07; Кал2008 = 3417 / 35512 = 0,10; Кал2009 = 3102 / 51316 = 0,06. |

| Коэффициент срочной ликвидности (уточненной) ликвидности (Ксл) | Ксл = (ДС + КФВ + ДЗ) / КО; ((стр.260 б. + стр. 250 б. + стр. 241 б.) / итог раздела V б.) | Ксл2007 = 18405 / 45506 = 0,40; Ксл2008 = 8814 / 35512 = 0,25; Ксл2009 = 23798 / 51316 = 0,46. |

| Коэффициент общей (текущей) ликвидности (Кол) | Кол =(ДС + КФВ + ДЗ + З)/КО ((стр.260 б. + стр. 250 б. + стр. 241 б. + стр. 210 б.) / итог раздела V б.) | Кол2007 = 46632 / 45506 = 1,02; Кол2008 = 34833 / 35512 = 0,98; Кол2009 = 51550 / 51316 = 1,00. |

| Коэффициент собственной платежеспособности (Ксп) | Ксп = ЧОК / КО; (формула (8) / итог раздела V б.) | Ксп2007 = 1479 / 45506 = 0,03; Ксп2008 = -493 / 35512 = -0,01; Ксп2009 = 669 / 51316 = 0,01. |

Рекомендуемое значение коэффициента абсолютной ликвидности Кал > 0,2. Кал 2007 = 0,07; Кал2008 = 0,10; Кал2009 = 0,06. Значение данного показателя показывает очень низкую платежеспособность организации.

Рекомендуемое значение коэффициента срочной ликвидности Ксл = (0,7;0,8). Ксл2007 = 0,40; Ксл2008 = 0,25; Ксл2009 = 0,46. Можно говорить о том, что в ближайшей перспективе баланс предприятия также будет неликвиден.

Рекомендуемое значение коэффициента общей ликвидности Кол = (1; 2). Нижняя граница указывает на то, что оборотных средств должно быть достаточно для покрытия краткосрочных обязательств. Кол2007 = 1,02; Кол2008 = 0,98; Кол 2009 = 1,00. Видно, что за анализируемые года значение данного показателя достигает нижней границы рекомендуемых показателей, а в 2008 году – незначительно ниже данного значения. Это говорит о том, что перспективы восстановления ликвидности предприятия в длительном периоде имеются, но они очень низки.

Показатель собственной платежеспособности индивидуален для каждого предприятия и зависит от специфики его производственно-коммерческой деятельности. Ксп2007 = 0,03; Ксп2008 = -0,01; Ксп2009 = 0,01. Низкие значения показателей говорят о том, что предприятие не обладает собственным оборотным капиталом, что отрицательно характеризует платежеспособность предприятия.

Динамику показателей ликвидности и их сравнение с нормативными значениями отразим на рис. 2.3.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. К данным коэффициентам относятся различные показатели оборачиваемости.

Рис. 2.3 – Динамика показателей ликвидности ООО «МБК» в 2007 – 2009 годах

Скорость оборота (количество оборотов за период), т.е. скорость превращения в денежную форму, оказывает влияние на платежеспособность и отражает повышение производственно-технического потенциала.

Таблица 2.7

Коэффициенты деловой активности предприятия (тыс. руб.)

| Расчетная формула | Что характеризует | Расчет | |

| 1. Показатели оборачиваемости активов 1.1.Коэффициент оборачиваемости активов | Показывает скорость оборота всего авансированного капитала (активов) предприятия, т.е. количество совершенных им оборотов за анализируемый период. | КОа = ВР / Аср (стр. 010 ф. № 2 / стр. 300 б. ср.) | КОа2008 = 62451 / 41694,5 = 1,50; КОа2009 = 65706 / 44127,5 = 1,49. |

| 1.2. Продолжительность одного оборота активов (дни) | Характеризует продолжительность одного оборота всего авансированного капитала (активов) в днях. | Па = Д / КОа | Па2008 = 365 / 1,50 = 243,33; Па2009 = 365 / 1,49 = 244,97. |

| 1.3. Коэффициент оборачиваемости внеоборотных активов | Показывает скорость оборота немобильных активов предприятия за анализируемый период. | КОвоа =ВР / ВОАср (стр. 010 ф. № 2 / стр. 190 б. ср.) | КОвоа2008 = 62451 / 692,5 = 90,18; КОвоа2009 = 65706 / 626 = 104,96. |

| 1.4. Продолжительность одного оборота внеоборотных активов (дни) | Характеризует продолжительность одного оборота внеоборотных активов в днях | Пвоа = Д / КОвоа | Пвоа2008 = 365 / 90,18 = 4,05; Пвоа2009 = 365 / 104,96 = 3,48. |

| 1.5. Коэффициент оборачиваемости оборотных активов | Показывает скорость оборота мобильных активов за анализируемый период. | КОоа =ВР / ОАср (стр. 010 ф. № 2 / стр. 290 б. ср.) | КОоа2008 = 62451 / 41002 = 1,52; КОоа2009 = 65706 / 43502 = 1,51. |

| 1.6. Продолжительность одного оборота оборотных активов (дни) | Выражает продолжительность оборота мобильных активов за анализируемый период, т.е. длительность производственного (операционного) цикла предприятия. | Поа = Д / КОоа | Поа2008 = 365 / 1,52 = 240,13; Поа2009 = 365 / 1,51 = 241,72. |

| 1.7. Коэффициент оборачиваемости запасов | Показывает скорость оборота запасов (сырья, материалов, незавершенного производства, готовой продукции на складе, товаров) | КОз = СРТ / Зср (стр. 020 ф. № 2 / стр. 210 б. ср.) | КОз2008 = 46801 / 27123 = 1,73; КОз2009 = 52352 / 26885,5 = 1,95. |

| 1.8. Продолжительность одного оборота запасов (дни) | Показывает скорость превращения запасов из материальной в денежную форму. Снижение показателя – благоприятная тенденция. | Пз = Д / КОз | Пз2008 = 365 / 1,73 = 210,98; Пз2009 = 365 / 1,95 = 187,18. |

| 1.9. Коэффициент оборачиваемости дебиторской задолженности | Показывает число оборотов, совершенной дебиторской задолженностью за анализируемый период. При ускорении оборачиваемости происходит повышение значения показателя, что свидетельствует об улучшении расчетов с дебиторами. | КОдз = ВР / ДЗср (стр. 010 ф. № 2 / стр. 231 + 241 б. ср.) | КОдз2008 = 62451 / 10291,5 = 6,07; КОдз2009 = 65706 / 13046,5 = 5,04. |

| 1.10. Продолжительность одного оборота дебиторской задолженности (дни) | Характеризует продолжительность одного оборота дебиторской задолженности. Снижение показателя – благоприятно. | Пдз = Д / КОдз | Пдз2008 = 365 / 6,07 = 60,13; Пдз2009 = 365 / 5,04 = 72,42. |

| 2. Показатели оборачиваемости собственного капитала. 2.1.Коэффициент оборачиваемости собственного капитала | Отражает активность собственного капитала. Рост в динамике отражает повышение эффективности использования собственного капитала. | 2.1.КОск =ВР/ СКср (стр. 010 ф. № 2 / стр. 490 б. ср.) | КОск2008 = 62451 / 1185,5 = 52,68; КОск2009 = 65706 / 713,5 = 92,09. |

| 2.2. Продолжительность одного оборота собственного капитала (дни) | Характеризует скорость оборота собственного капитала. Снижение показателя в динамике отражает благоприятную тенденцию. | Пск = Д / КОск | Пск2008 = 365 / 52,98 = 6,89; Пск2009 = 365 / 92,09 = 3,96. |

| 3.Показатели оборачиваемости кредиторской задолженности 3.1. Коэффициент оборачиваемости кредиторской задолженности | Показывает скорость оборота задолженности предприятия. Ускорение Одз, то?неблагоприятно сказывается на ликвидности предприятия; если Окз возможен остаток свободных средств у предприятия. | 3.1.КОкз =ВР/ КЗср (стр. 010 ф. № 2 / стр. 620 б. ср.) | КОкз2008 = 62451 / 40509 = 1,54; КОкз2009 = 65706 / 43414 = 1,51. |

| 3.2. Продолжительность одного оборота кредиторской задолженности (дни) | Характеризует период времени, за который предприятие покрывает срочную задолженность. Замедление оборачиваемости, т.е. увеличение периода свидетельствует о благоприятной тенденции деятельности предприятия. | Пкз = Д / КОкз | Пкз2008 = 365 / 1,54 = 237,01; Пкз2009 = 365 / 1,51 = 241,72. |

Проанализируем полученные данные.

Коэффициент оборачиваемости активов – КОа2008 = 1,50; КОа2009 = 1,49 – показывает, что число оборотов активов предприятия за 2009 год незначительно снизилось, т.е. активы предприятия стали менее эффективно использоваться в производственном процессе. И соответственно продолжительность одного оборота возросла с 243,33 дней до 244,97. Таким образом, активы предприятия стали немного медленнее превращаться в денежную форму, что отрицательно сказывается на деятельности организации.

Оборачиваемость внеоборотных активов увеличилась: с 90,18 оборотов до 104,96 оборотов, что является хорошим признаком, т.е. внеоборотные активы стали эффективнее использоваться.

Скорость превращения в денежную форму оборотных активов незначительно снизилась в 2009 году и составила 1,51 оборота. Следовательно, длительность одного оборота возросла с 240,13 до 241,72 дней. Это неблагоприятная тенденция.

Коэффициент оборачиваемости запасов отражает увеличение оборотов запасов с 1,73 до 1,95. Отсюда видно, что запасы стали быстрее обращаться, т.е – преобразовываться в денежную наличность.

С дебиторской задолженностью ситуация обратная: число оборотов снизилось с 6,07 до 5,04, т.е. расчеты с дебиторами значительно ухудшились.

Улучшились расчеты с кредиторами. Число оборотов кредиторской задолженности снизилось с 1,54 до 1,51, что благоприятно влияет на ликвидность предприятия. А увеличение периода расчета с кредиторами с 237,01 до 241,72 дней говорит о благоприятной деятельности предприятия.

Таким образом, проанализировав все показатели, видим, что в целом деловая активность улучшилась, хотя необходимо пересмотреть расчетную дисциплину предприятия.

Анализ финансовой устойчивости предприятия позволяет установить, насколько рационально предприятие управляло собственными и заемными средствами.

Абсолютные показатели финансовой устойчивости предприятия

· Наличие собственных оборотных средств.

СОСгод = СК – ВОА (тыс. руб.),

где: СОСгод - собственные оборотные средства;

СК – собственный капитал;

ВОА – внеоборотные активы.

СОС2007 = 2161 – 682 = 1479;

СОС2008 = 210 – 703 = –493;

СОС2009 = 1217 – 549 = 668.

· Наличие собственных и долгосрочных заемных источников финансирования запасов.

СДИгод = СОС + ДКЗ (тыс. руб.),

где: СДИгод – собственные и долгосрочные заемные источники финансирования запасов;

ДКЗ – долгосрочные кредиты и займы.

СДИ2007 = 1479 + 0 = 1479;

СДИ2008 = –493 + 0 = –493;

СДИ2009 = 668 + 0 = 668.

· Общая величина основных источников формирования запасов.

ОИЗгод = СДИ + ККЗ (тыс. руб.),

где: ОИЗгод – основные источники формирования запасов;

ККЗ – краткосрочные кредиты и займы.

ОИЗ2007 = 1479 + 0 = 1479;

ОИЗ2008 = –493 + 0 = –493;

ОИЗ2009 = 668 + 0 = 668.

Отразим на рис. 2.4 динамику показателей источников формирования запасов за 2007 – 2009 годы для ООО «МБК».

Рис. 2.4 – Показатели источников формирования запасов за 2007 – 2009 годы для ООО «МБК»

Рис. 2.4 – Показатели источников формирования запасов за 2007 – 2009 годы для ООО «МБК»

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1. Излишек (недостаток) собственных оборотных средств.

ДСОСгод = СОСгод – З (тыс. руб.),

где: ДСОСгод - прирост, излишек оборотных средств;

З – запасы.

ДСОС2007 = 1479 – 28227 = –26748;

ДСОС2008 = –493 – 26019 = –26512;

ДСОС2009 = 668 – 27752 = –27084.

Предприятие имеет недостаточное количество собственных средств для формирования запасов.

2. Излишек (недостаток) собственных и долгосрочных заемных источников финансирования запасов.

ДСДИгод = СДИгод – З (тыс. руб.),

где: ДСДИгод – излишек (недостаток) собственных и долгосрочных заемных источников финансирования запасов.

ДСДИ2007 = 1479 – 28227 = –26748;

ДСДИ2008 = –493 – 26019 = –26512;

ДСДИ2009 = 668 – 27752 = –27084.

За весь анализируемый период на предприятии недостаточное количество собственных и долгосрочных источников финансирования запасов.

3. Излишек (недостаток) общей величины основных источников покрытия запасов.

ДОИЗгод = ОИЗгод – З (тыс. руб.),

где: ДОИЗгод - излишек (недостаток) общей величины основных источников покрытия запасов.

ДОИЗ2007 = 1479 – 28227 = –26748;

ДОИЗ2008 = –493 – 26019 = –26512;

ДОИЗ2009 = 668 – 27752 = –27084.

Таким образом, в анализируемом периоде на предприятии недостаточно основных источников покрытия запасов, причем к концу периода данный показатель снижается.

Динамику показателей покрытия запасами основными источниками их формирования отразим на рис. 2.5.

Рис. 2.5 – Динамика показателей покрытия запасами основными источниками их формирования ООО «МБК» в 2007 – 2009 гг.

Приведенные показатели обеспечения запасов обладают соответствующими источниками финансирования. На их основании можно сделать вывод о типе финансовой устойчивости предприятия.

Вывод формируется на основе трехкратной модели:

М(ДСОС; ДСДИ; ДОИЗ)

В результате расчетов видно: В течение всего анализируемого периода - М(ДСОС < 0; ДСДИ < 0; ДОИЗ < 0).

Это означает следующее: в течение анализируемого периода финансовое состояние предприятия оценивается как кризисное.

Относительные показатели финансовой устойчивости предприятия характеризуют степень зависимости предприятия от внешних кредиторов и инвесторов.

Таблица 2.8

Относительные показатели финансовой устойчивости предприятия (коэффициенты структуры капитала) (тыс. руб.)

| Наименование показателя | Что характеризует | Реком. знач. | Расчет | Значение | ||||||||

| Коэффициент финансовой независимости | Долю собственного капитала в валюте баланса | 0,6 | Кфн = СК / ВБ (итог раздела III баланса / итог баланса) | Кфн2007 = 2161 / 47667 = 0,05; Кфн2008 = 210 / 35722 = 0,01; Кфн2009 = 1217 / 52533 = 0,02. | ||||||||

| Коэффициент задолженности (финансовой зависимости) | Соотношение между заемными и собственными средствами | 0,5-0,7 | Кз = ЗК / СК (итог раздела IV + V баланса / итог раздела III баланса) | Кз2007 = 45506 / 2161 = 21,06; Кз2008 = 35512 / 210 = 169,10; Кз2009 = 51316 / 1217 = 42,17. | ||||||||

| Коэффициент обеспеченности собственными оборотными средствами | Долю собственных оборотных средств в оборотных активах | > 0,1 | Ко = СОС / ОА

(формула (1) / итог

12

Популярное: Генезис конфликтологии как науки в древней Греции: Для уяснения предыстории конфликтологии существенное значение имеет обращение к античной... Почему стероиды повышают давление?: Основных причин три... Организация как механизм и форма жизни коллектива: Организация не сможет достичь поставленных целей без соответствующей внутренней...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (192)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.01 сек.)