|

Главная |

Механизм формирования учетной политики организации

|

из

5.00

|

Учетная политика формируется путем выбора способов ведения бухгалтерского учета из нескольких допускаемых общепризнанными правилами. Если правилами не установлены способы ведения учета тех или иных объектов, то организация сама разрабатывает необходимые процедуры с учетом требований законодательства и нормативных актов по бухгалтерскому учету.

При формировании учетной политики исходят из допущений имущественной обособленности, непрерывности деятельности, последовательности ее применения, временной определенности фактов хозяйственной жизни.

Рис. 1.1. Принципы бухгалтерского учета согласно ПБУ 1/98

Учетная политика должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности. Она подлежит оформлению организационно-распорядительной документацией (приказы руководителя организации, внутренние правила, инструкции, положения, регламенты, процедуры и др.) [50].

Организация должна раскрывать избранные способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений пользователями бухгалтерской отчетности. Кроме того, в бухгалтерской отчетности должны раскрываться способы погашения стоимости основных средств, нематериальных активов и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции и т.п.[83]

В ПБУ 1/98 приведен примерный состав информации, подлежащей к раскрытию в учетной политике (рис. 1.2).

Рис. 1.2. Состав информации, подлежащей к раскрытию в учетной политике, согласно ПБУ 1/98 «Учетная политика организации»

Форма учетной политики нормативно не регламентирована. Поэтому сформированная учетная политика может быть изложена непосредственно в приказе. В этом случае она будет иметь исключительно текстовый формат с выделением отдельных пунктов. Более удобна табличная форма построения учетной политики. При этом утверждаемая приказом учетная политика является самостоятельным законченным документом (например, положением), имеющим собственную логическую структуру и форму, соответствующую целям ее создания. В этом случае учетная политика становится приложением к соответствующему приказу.

Табличная форма построения учетной политики делает этот документ более структурированным, с наглядными ссылками на нормативные документы, являющиеся обоснованием (основанием) для выбранного организацией способа ведения бухгалтерского учета. Табличная форма позволяет графически выделить в общем объеме документа отдельные разделы, соответствующие конкретным объектам или направлениям учета. Все это облегчает последующее использование учетной политики работниками организации в процессе ежедневной работы. Особенно актуально это в том случае, если бухгалтерская служба имеет сложную иерархическую структуру с разделением учетных работ по направлениям [50].

В учетной политике целесообразно предусмотреть два раздела: организационно-технический и методический (рис. 1.3).

Рис. 1.3. Структура учетной политики

Поскольку учетная политика конкретизирует способы учета и оценки практически всех активов и обязательств организации, целесообразно сгруппировать их по какому-либо признаку, например:

1. в последовательности нумерации счетов бухгалтерского учета;

2. в последовательности отражения показателей в составе бухгалтерского баланса по статьям (по мере повышения ликвидности - нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения и т.д.);

3. в последовательности их возникновения в процессе жизнедеятельности организации (капитальные вложения, основные средства, нематериальные активы, и т.д.), а также в любом другом порядке, удобном для организации.

Следует отметить, что приведенные элементы организационно-технического и методического разделов учетной политики не являются исчерпывающими. Организации вправе расширять их, дополняя другими подразделами [16].

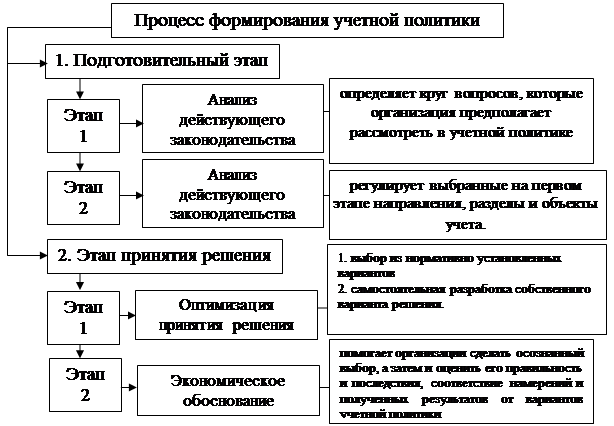

Процесс формирования учетной политики можно представить в виде определенных этапов (рис. 1.4).

Рис.1.4. Этапы принятия решения в процессе формирования учетной политики

Рис.1.4. Этапы принятия решения в процессе формирования учетной политики

Подготовительный этап. Непосредственно процессу формирования учетной политики должен предшествовать анализ действующего законодательства.

Необходимо проанализировать способы регулирования бухгалтерского учета (т.е. способы, посредством которых осуществляется воздействие на организации при принятии ими решений (их действия) по вопросам бухгалтерского учета).

Нормативное регулирование (воздействие) осуществляется тремя способами: обязыванием; дозволением; запретом.

1) обязывание - это возложение на организации обязанности совершать определенные действия по вопросам бухгалтерского учета (учетные и иные процедуры);

2) дозволение - это предоставление организациям права (возможности) в определенных ситуациях (при наступлении определенных обстоятельств) по своему усмотрению совершать определенные действия, т.е. право (возможность) исполнить обязанность альтернативным способом;

3) запрет - это возложение на организацию обязанности не совершать определенные действия.

При первом способе регулирования (обязывании) содержание нормы может иметь:

1) однозначный характер и допускать один вариант поведения (так называемые абсолютно определенные нормы);

2) неоднозначный характер и допускать разные варианты поведения в виде прямого перечня альтернативных вариантов поведения (так называемые относительно определенные нормы) [48]. Именно относительно определенные нормы следует проанализировать, чтобы выбрать один способ их нескольких возможных. Примером такой нормы являются нормативные предписания, устанавливающие способы начисления амортизации объектов основных средств. Так, согласно п. 18 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01): «Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ)»[81]. Следует иметь в виду, что не всякое перечисление нормативных установлений (предписаний, положений) является основанием для формирования (выбора) элемента учетной политики [47].

Сначала целесообразно выделить те направления, разделы и объекты учета, которые непосредственно связаны с деятельностью организации. Именно в отношении них и должна строиться вся последующая работа. Ведь от организации не требуется принять решения о порядке и особенностях учета тех объектов и операций, которые она не осуществляет в процессе своей производственно-хозяйственной деятельности. «Забегая» вперед при разработке учетной политики, организация рискует установить правила, которые впоследствии, когда будет осуществлена соответствующая операция, будут ей невыгодны или неудобны применительно к реальной ситуации.

Следующим шагом в процессе подготовки к выработке учетной политики должен стать анализ действующего законодательства и нормативной базы, регулирующей выбранные на предыдущем этапе направления, разделы и объекты учета. При этом следует учитывать, что учетная политика разрабатывается на следующий год, поэтому возможно, что после завершения текущего года отдельные документы утратят силу или начнут действовать новые.

Нормативные документы по бухгалтерскому учету содержат нормы, однозначно устанавливающие порядок ведения учета, - обязательные для применения всеми хозяйствующими субъектами, и нормы, которые предусматривают несколько возможных вариантов, - по ним организации предоставляется право самостоятельного выбора наиболее оптимального способа. Поэтому в учетной политике нет необходимости повторять однозначные, установленные на уровне нормативных документов правила, но следует обязательно указать, какой способ выбрала организация из имеющихся вариантов. В положениях по бухгалтерскому учету и других документах вариативность решения может быть явной (например, п. 16 ПБУ 5/01).

Организациям также предоставлена возможность принятия решения из возможных вариантов не в столь явной форме. В этом случае способы не представлены списком, а упоминания об учетной политике может не быть вовсе. Чаще всего это встречается, когда существует альтернатива, т.е. предлагаемых вариантов всего два. При этом используются словосочетания «организация вправе», «организации могут» и т.п. Примером может служить п. 11 ПБУ 19/02 «Учет финансовых вложений», которым установлено: «В случае несущественности величины затрат (кроме сумм, уплаченных в соответствии с договором продавцу), на приобретение таких финансовых вложений, как ценные бумаги, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими операционными расходами» [62]. Применительно к данному пункту, если организация решает воспользоваться предоставленным ей правом, она должна сделать соответствующую оговорку в учетной политике. При этом целесообразно сразу дать ссылку на конкретный пункт нормативного документа, которым организации предоставлено право выбора.

Анализ действующего законодательства и нормативной базы, регулирующей выбранные на первых этапах направления, разделы и объекты учета организации, должен осуществляться не только в одном направлении - что предписывается или разрешается делать в части учета, рассматривая при этом имеющиеся нормативные документы. Анализировать нормативные документы необходимо еще и с точки зрения охвата всего спектра деятельности организации. Если организация действительно осуществляет операции, которые не противоречат законодательству по своей сути, но не нашли отражения в документах, регламентирующих порядок ведения бухгалтерского учета, то в случае необходимости она вправе самостоятельно разработать новые способы учета и включить их в свою учетную политику. Эта возможность предусмотрена п. 8 ПБУ 1/98. Однако при этом существует риск, что специалисты организации недостаточно полно изучат действующую нормативную базу и пропустят норму, которая уже регулирует соответствующий вопрос. В этом случае, если самостоятельно выработанный организацией способ ведения учета отличается от общеустановленного, то соответствующее положение учетной политики будет признано неправомерным.

Этап принятия решений. В результате проведенной подготовительной работы должен быть сформирован полный перечень вопросов, которые непосредственно связаны с деятельностью данной организации и которые она намерена отразить в своей учетной политике. Эти вопросы для оптимизации принятия решения целесообразно разделить на две группы, требующие:

· выбора из нормативно установленных вариантов;

· самостоятельной разработки собственного варианта решения.

Для принятия решения по указанным вопросам необходимо проработать все возможные варианты. Несмотря на то что формированием учетной политики занимается главный бухгалтер, при выборе того или иного способа учета нельзя исходить только из предпочтений с точки зрения работы бухгалтерии. Учетная политика касается деятельности всех структурных подразделений организации, поэтому при ее формировании необходимо учитывать мнение специалистов производственных, планово-экономических, финансовых и иных заинтересованных служб. Выбранная организацией учетная политика должна соответствовать стратегическим целям, которые преследует организация в своем развитии, и принимать во внимание, на какой стадии развития бизнеса она находится (расширение производства, выход на новые рынки сбыта, разработки новой продукции или технологии и т.п.).

Например, при выборе способа оценки активов при выбытии целесообразно провести предварительный расчет экономических и финансовых последствий применения разных способов. На отдельных этапах развития бизнеса, применительно к разным категориям имущества и в зависимости от общей экономической ситуации организации, могут быть выгодны разные способы такой оценки.

Такое экономическое «обоснование» должны делать специалисты, работающие в конкретных областях (производстве, материально-техническом снабжении, капитальных вложениях, обращении ценных бумаг и т.п.), совместно с экономическими службами. Естественно, это не входит в компетенцию бухгалтерии. Обоснование не является обязательным и не регламентируется нормативными документами, но поможет организации сделать осознанный выбор, а затем и оценить его правильность и последствия, соответствие намерений и полученных результатов.

Кроме того, должно соблюдаться требование рациональности ведения бухгалтерского учета, согласно которому затраты на сбор и обработку информации не должны превышать ценность, полезность самой информации. Кроме того, реальный срок сбора и обработки информации не должен превышать период, в течение которого эта информация действительно может быть полезной для принятия решения заинтересованными пользователями. При выборе конкретных способов ведения бухгалтерского учета необходимо находить своеобразный баланс между потребностями производства и возможностями бухгалтерии, а также учитывать, что в настоящее время значительную роль играет автоматизация учетных процессов и оснащенность организации соответствующей техникой и программными средствами.

По результатам предварительных экономических расчетов и экспертных оценок организация должна принять решение, утвердив один из предлагаемых способов ведения учета. Во избежание внутренних конфликтных ситуаций это решение должно быть согласовано со всеми заинтересованными службами до его окончательного утверждения.

Все решения, принятые организацией в отношении выбора способов ведения бухгалтерского учета конкретных направлений, объектов и операций, должны быть оформлены надлежащим образом путем включения в учетную политику. После утверждения учетной политики главный бухгалтер становится одновременно «гарантом» ее соблюдения и лицом, претворяющим ее положения в практической деятельности [16].

В отличие от бухгалтерского учета, где все регламентировано, в налоговом учете нет жестких стандартов и правил. Налоговый кодекс предоставляет бухгалтеру свободу выбора и предполагает, что фирма самостоятельно решит, как вести налоговый учет. Есть два способа ведения налогового учета:

1. Налоговый учет на основе бухгалтерского.

2. Автономный налоговый учет.

Налоговый учет на основе бухгалтерского. Для этого нужно четко определить, в чем правила налогового и бухгалтерского учета одинаковы, а в чем они различаются.

Затем нужно по возможности максимально сблизить бухгалтерскую и налоговую учетную политику, установив одинаковые способы:

· амортизации основных средств и нематериальных активов;

· списания материально-производственных запасов в производство;

· определения производственной себестоимости продукции, оценки незавершенного производства, готовой продукции на складе и т.д.

Тогда многие операции, отраженные в бухгалтерском учете, будут без изменения участвовать в расчете налога на прибыль.

Но сближать налоговый и бухгалтерский учет не всегда выгодно. Так, например, если фирма выбирает единый метод начисления амортизации - линейный, то сумма ежемесячной амортизации по сравнению с другими методами будет меньше. В результате увеличится сумма налога на имущество, которую фирма должна платить в бюджет.

Можно организовать отдельный налоговый учет, то есть построить независимую систему налогового учета, которая с бухгалтерским никак не связана. В этом случае придется разрабатывать регистры налогового учета для каждой хозяйственной операции. Одну и ту же операцию нужно будет одновременно фиксировать как в регистрах бухгалтерского, так и в регистрах налогового учета [52].

Регистры налогового учета - это документы, в которые заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). На основании этой информации, систематизированной и обобщенной в регистрах, составляют расчет налоговой базы.

Единой формы регистров нет, поэтому каждая фирма должна разработать их самостоятельно. Затем эти регистры необходимо утвердить и приложить к приказу об учетной политике для целей налогообложения.

Федеральная налоговая служба разработала рекомендации по составлению регистров налогового учета «Система налогового учета, рекомендуемая ФНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» [50].

В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями Налогового кодекса, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. В табл. 1.1 приведены регистры для учета выручки, рекомендованные Федеральной налоговой службой.

Таблица 1.1.

|

из

5.00

|

Обсуждение в статье: Механизм формирования учетной политики организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы