|

Главная |

Дисконтирование и обоснование нормы дисконта при расчете эффективности инвестиционного проекта

|

из

5.00

|

Понятие дисконта

Адекватная оценка привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдают сегодняшние расходы. Поскольку решение приходится принимать сегодня, все показатели будущей деятельности инвестиционного проекта должны быть откорректированы с учетом снижения ценности (значимости) денежных ресурсов по мере отдаления операций, связанных с их расходованием или получением. Для соизмерения разновременных оттоков и притоков применяется ряд методов, наиболее распространенным из которых является дисконтирование.

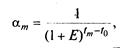

Дисконтирование по сути своей заключается в корректировке всех величин, имеющих стоимостное выражение, с учетом снижения ценности денежных ресурсов по мере отдаления операций по их получению или расходованию в будущее. В официальных Методических рекомендациях процедура дисконтирования понимается в расширенном смысле, т. е. как приведение не только к более раннему моменту времени, но и к более позднему. Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения (t0). Дисконтирование осуществляетcя умножением денежного потока (Фm ) на шаге т на коэффициент дисконтирования (аm ), рассчитываемый по формуле:

где t т — момент окончания m-го шага; Е— норма дисконта (выражена в долях единицы в год). Ьь

Дисконтирование применяется к денежным потокам, выраженным в текущих или дефлированных ценах и в единой валюте.

Применение дисконтирования на практике сопряжено с высокой вероятностью получения таких результатов расчетов, которые ведут к принятию ошибочных управленческих решений. Негативные последствия неосмотрительного использования методов дисконтирования в обосновании финансовых решений были отмечены в зарубежных источниках более 20 лет назад. В экономическом докладе президента США за 1982 г. отмечалось: «...так как методы, основанные на дисконтировании денежных потоков, находят все более широкое применение в принятии инвестиционных решений, рост капитальных вложений и расходов на НИОКР в стране замедлился.

Норма дисконта

Ключевым финансовым параметром, непосредственно определяющим результаты дисконтирования, является норма дисконта. В общем случае норма дисконта отражает скорректированную с учетом инфляции минимально приемлемую для инвестора доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений. В современных российских условиях таких направлений вложений практически нет, поэтому норма дисконта обычно определяется путем корректировки доходности доступных альтернативных направлений вложения капитала на инфляцию и риск.

В зависимости от этапа расчетов и вида эффективности различают следующие нормы дисконта: коммерческую, участника проекта, социальную и бюджетную.

Коммерческая норма дисконта используется при оценке коммерческой эффективности проекта в целом и определяется с альтернативной (т. е. связанной с другими проектами) эффективности использования капитала и, возможно, риска.

Безрисковая коммерческая норма дисконта, используемая для

оценки коммерческой эффективности проекта в целом, может устанавливаться на уровне:

. депозитных ставок банков первой категории надежности после исключения инфляции (эти ставки непосредственно связаны составкой рефинансирования ЦБ РФ);

. ставки LIBOR по годовым еврокредитам, очищенной от инфляции.

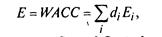

Норма дисконта проекта, реализуемого на предприятии, устанавливается на уровне средневзвешенной стоимости капитала (если структура капитала проекта известна и совпадает со структурой капитала фирмы):

где WACC ( Weighted Average Cost of Capital )- средневзвешенная стоимость капитала; d— доля i-го вида капитала; E-стоимость капитала i-го вида (например, для заемного капитала принимается равной ставке процента по займу).

По мере изменения структуры капитала и дивидендной политики WACC будет изменяться.

Норма дисконта участника проекта отражает эффективность участия в проекте предприятий (или иных участников). Она выбирается самими участниками. При отсутствии четких предпочтений в качестве нее можно использовать коммерческую норму дисконта.

Безрисковая коммерческая норма дисконта, используемая для оценки эффективности участия предприятия в проекте, устанавливается инвестором самостоятельно и может соответствовать скорректированной на годовой темп инфляции:

• доходности вложений в операции на открытых для импорта конкурентных рынках относительно безрисковых товаров и услуг (в том числе продовольственных и лекарственных товаров первой необходимости, горюче-смазочных материалов, ремонтных услуг по некоторым бытовым товарам длительного пользования);

• рыночной ставке доходности по долгосрочным (не менее 2 лет) государственным облигациям. Этот показатель целесообразно использовать в условиях достаточно конкурентного и близкого к равновесию рынка долгосрочных государственных облигаций.

Заключение

Инвестиционный проект состоит в обосновании экономической целесообразности, объема и сроков осуществления инвестиций и содержит проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденными стандартами (нормами и правилами), а также бизнес-план (описание практических действий по осуществлению инвестиций).

Эффективность инвестиционного проекта— категория, отражающая соответствие проекта целям и интересам его участников. Оценка эффективности инвестиционного проекта согласно официально действующим методическим рекомендациям должна основываться на ряде принципов, применимых к любым типам проектов, независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей.

В схеме оценки эффективности инвестиционного проекта можно выделить два этапа, на каждом из которых рассчитывается определенный вид эффективности.

На первом этапе выявляется эффективность реализации проекта в целом и общественная эффективность инвестиционного проекта. Второй этап оценки эффективности инвестиционного проекта начинается с проверки финансовой реализуемости проекта в соответствии с разработанной схемой его финансирования. Далее дается оценка коммерческой эффективности участия в проекте каждого из участников. В зависимости от специфики анализируемого проекта рассчитываются и анализируются показатели бюджетной, региональной, отраслевой эффективности, а также эффективность участия в проекте отдельных предприятий и акционеров.

Чистый дисконтированный доход - накопленный дисконтированный эффект за расчетный период, один из важнейших показателей анализа инвестиционных проектов. ЧДД позволяет оценить денежный поток, генерируемый проектом (или денежный поток участника проекта), приведенный к началу расчетного периода.

Сроком окупаемости называется продолжительность периода от начального момента до наиболее раннего момента времени в расчетном периоде (момента окупаемости), после которого текущий чистый доход становится и в дальнейшем остается неотрицательным.

Индексы доходности характеризуют относительную отдачу проекта и могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков.

Индекс доходности дисконтированных затрат (ИДДЗ) — отношение суммы дисконтированных денежных притоков к абсолютной величине суммы дисконтированных денежных оттоков. Индекс доходности дисконтированных инвестиций (ИДД) — отношение суммарного дисконтированного денежного потока от операционной деятельности к абсолютной величине суммарного дисконтированного денежного потока от инвестиционной деятельности.

Ключевым финансовым параметром, непосредственно определяющим результаты дисконтирования, является норма дисконта. В общем случае норма дисконта отражает скорректированную с учетом инфляции минимально приемлемую для инвестора доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений.

Список использованной литературы

1. Серов В.М., Ивановский В.С., Козловский А.В.-Инвестиционный менеджмент. - М.: Финстатинформ, 2000.-204 с.

2. Управление финансами (Финансы предприятий): Учебник/ Под. ред. А.А. Володина. – М.: ИНФРА – М, 2006. – 504 с. – (Высшее образование).

|

из

5.00

|

Обсуждение в статье: Дисконтирование и обоснование нормы дисконта при расчете эффективности инвестиционного проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы