|

Главная |

Анализ структуры и динамики ипотечного кредитования

|

из

5.00

|

Первый ипотечный кредит в нашей республике был выдан 13 июля 2000 года, отсюда можно считать и начала развиваться ипотека в Чувашской республике. Из года в год в бюджете ЧР на цели ипотечного кредитования предусмотрено выделение средств во все возрастающихобъемах: 2003 год - 132,7 млн. рублей, 2004 год - 145 млн. рублей, 2005 год - 150 млн. рублей, 2006 год - 54,924 млн. рублей (план) (рис.2).

Тыс. руб.

Тыс. руб.

Рис.2. Динамика освоения средств из республиканского бюджета ЧР на цели ипотечного кредитования по годовым лимитам за 2000-2006 гг.

Процент выполнения (соотношение использования кредитов по плану и по факту): 2004 год - 93%, 2005 год - 96,7%, 2006 год - 97,5%.

В 2006 году бюджетных средств было выделено на 91,41 млн. руб. или на 63,06 % больше, чем в предыдущем году. Благодаря этому все большее количество социально незащищенных граждан республики имеют возможность улучшить свои жилищные условия путем строительства нового жилья, ведь на сегодняшний день эта проблема остается для нас одной из главных.

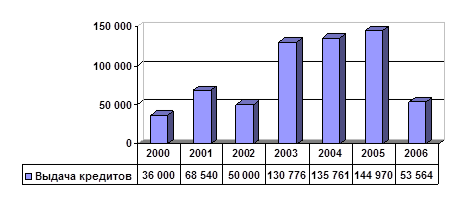

Проделанная работа позволила АКБ "Чувашкредитпромбанк" ОАО обеспечить освоение бюджетных средств (выдать кредиты) в 2006 году в сумме 53,56 млн. руб., в 2005 году - в сумме 145 млн. руб. рублей.

В 2002 году реально к кредитованию приступили только в мае, так долго не мог решиться вопрос на уровне Правительства ЧР о том, кому отдать функции уполномоченного агента по ипотеке. Было решено продолжить ипотечное кредитование в АКБ "Чувашкредитпромбанк" ОАО на уровне регионов ЧР, исключение составил г. Шумерля. Кредитование жегородов ЧР осуществлялось специально созданной для этих целей Ипотечной корпорацией, которая работала по классической схеме ипотечного кредитования (высокая плата за пользование кредитом (10% годовых) - процентная ставка, большой первоначальный взнос (не менее 70% от стоимости приобретаемого жилья) и небольшой срок кредитования (3-10 лет).

Далее рассмотрим структуру граждан, оформивших ипотечные кредиты в период 2004-2006 гг. - с момента ввода ипотеки в ЧР.

Среди них в 2004 году, преобладали работники промышленных предприятий (46,7 % от общего количества граждан) и работники бюджетной сферы (46,3 %), в 2005 году - соответственно 42,7 % и 28,8 %, в 2006 году - соответственно 46,2 % и 22,7 %.

Количество работников бюджетной сферы за 2004-2006 гг. практически осталась без изменений это связано с тем, именно эта категория относится к незащищенным слоям населения и нуждается в улучшении жилищных условий. В то же время количество работников промышленных предприятий в 2005 году уменьшилось на 17,5 %, а в 2006 году - на 6,1 %.

На первых этапах развития ипотечного кредитования в ЧР, недостаточно была развита организация строящихся квартир. Строителям было невыгодно строить квартиры для этих целей из-за их дешевой стоимости. Отсутствие малогабаритного жилья, отвечающего социальным нормам, в первую очередь в г. Чебоксары, и неосведомленность и боязнь сельского населения сдерживали ипотечное кредитование.

Средний размер кредитов, выданных в 2000 - 2001 гг. жителям районов составил 61,3 тысяч рублей, городов - 123,7 тысяч рублей, в 2002 году соответственно 70,8 тысяч рублей и 109,8 тысяч рублей.

Из общего объема погашенных кредитов полностью погашены кредиты: в 2000 году - 9, в 2001 году - 26, в 2002 году - 90, в том числе городское население: 2000 г. - 100 %, 2001г. - 96 %, 2002 г. - 75,6 %. Видно, что срок фактического возврата кредитов, выданных в разрезе городского и сельского населениясущественноотличается.

Так, по состоянию на 1 января 2003 года в составе досрочно погашенных кредитов 88,6 % (9,3 млн. рублей) составляют кредиты, выданные городским жителям. Гашение кредитов подавляющим большинством сельских жителей осуществляется строго по графику.

Приведенные выше цифровые данные свидетельствуют о том, что внедрение рыночного механизма ипотечного кредитования (деятельность Ипотечной Корпорации) реально только в крупных городах республики.

Сельское население, имеющее невысокий уровень доходов, подверженных сезонным колебаниям, пока не готово к переходу на рыночные условия и нуждается в сохранении действующих условий социального ипотечного кредитования.

За эти годы в АКБ "Чувашкредитпромбанк" ОАО шла организационная работа по разработке порядка и условий ипотечного кредитования в ЧР (разрабатывались списки документов для получения кредита, памятки для заемщиков и др.). Результаты этой работы в динамике можно сравнить в таблице 5, где приведены основные показатели деятельности банка, в том числе и в сфере ипотеки.

Таблица 1

Показатели экономической деятельности АКБ "Чувашкредитпромбанк" ОАО (млн. руб.)

| Основные показатели | 2005 | 2006 | Изменения | Темп роста (%) |

| Валюта баланса банка | 1337.5 | 1968.6 | 631.1 | 147.2 |

| Выдача ипотечных кредитов | 144.97 | 53.56 | -91.41 | 36.94 |

| Прибыль банка | 14.2 | 16.9 | 2.7 | 11.9 |

| Уставный капитал банка | 234 | 234 | 0 | 0 |

| Собственные средства банка | 276.9 | 296.4 | 19.5 | 107.04 |

Таким образом, по данным этой таблицы, можно сделать вывод об успешной работе банка по всем его направлениям (наблюдается устойчивый темп роста доходов, собственных средств банка), в том числе и по операциям, связанным с ипотечным кредитованием. (34)

Так как это сравнительно новый вид деятельности банка, то динамику ипотечного кредитования (приложение 6) можно проследить за 2004 - 2006 годы. В 2005 году выдача ипотечных кредитов увеличилась на 12 млн. рублей (или почти на 7,4 %), в 2006 году - уменьшилась на 91,44 млн. рублей (или на 63,06 %). Клиенты и заемщики банка постепенно стали понимать, на сегодняшний день возможность улучшить свои жилищные условия благодаря получению кредита в АКБ "Чувашкредитпромбанк" ОАО очень выгодно. Поэтому все больше людей хотят воспользоваться этим.

Изучим динамику ипотечного кредитования, рассмотрим его структуру, а также место в общем объеме кредитных вложений банка (таблица 2).

Таблица 2

Структура кредитных вложений АКБ "Чувашкредитпромбанк" ОАО за 2004-2006гг. (в %)

| Кредитные вложения банка | 2004 | 2005 | 2006 | Изменения | Темп роста (%) |

| Промышленность | 8,8 | 43 | 49,2 | 40,4 | 559 |

| Транспорт | 5,2 | 7 | 2,0 | -3,2 | 38,46 |

| Строительство | 37,6 | 3 | 5,3 | -32,3 | 14,10 |

| Торговля | 6,0 | 2 | 1,2 | -4,8 | 20,0 |

| Ипотека | - | 6,7 | 11,8 | 11,8 | 1180 |

| Население | 1,4 | 0,3 | 1,1 | -0,3 | 78,57 |

| Предприниматели | 6,1 | 1,0 | 1,1 | -5,0 | 18,03 |

| Прочие организации | 34,9 | 37 | 28,3 | -6,6 | 81,09 |

| ИТОГО | 100 | 100 | 100 | - | - |

По данным этой таблицы видно, что по результатам 2006 года в структуре кредитных вложений банка ипотечные кредиты занимают третье место (11,8 %) после кредитования промышленности (49,2 %) ипрочихорганизаций (28,3 %). Это объясняется тем, что промышленность на сегодняшний день острее всех нуждается в кредитах банка, а население нуждается в улучшении жилищных условий путем приобретения жилья в кредит.

По данным таблицы 2 и приложения 8 можно сделать следующие выводы.

АКБ "Чувашкредитпромбанк" ОАО в 2004-2006 гг. кредитовал все районы ЧР и 5 крупных городов (приложение 9). Практически была охвачена вся Чувашская Республика. Денежные средства на ипотечное кредитование, выделенные из бюджета ЧР, распределялись по ЧР в соответствии с размером территории района и его экономическим положением. Сравнивая годовой лимит выделенных средств и размер выданных кредитов, видно, что в 2004 году банком было выделено кредитов в размере 93 % от общей суммы бюджетных средств, в 2005 году - в размере 96,7 %, в 2006 году - 97,5 %. Это неплохие показатели. (20)

Внедрение ипотечного кредитования выявило целый ряд проблем. Множество из них к 2006 году было успешно преодолено:

1. Существенно (с 30 до 7 дней) сокращены сроки рассмотрения в Регистрационной Палате документов, связанных с ипотечным кредитованием.

2. Значительно (с 20 до 1 МРОТ) сокращен размер сбора за регистрацию договоров ипотеки в Регистрационной Палате.

3. С 1 % до 0,5 % снижен размер госпошлины за нотариальное удостоверение договоров ипотеки.

4. Установлены низкие ставки размера страхового сбора и платы за нотариальное удостоверение договора поручительства.

5. При составлении списков жилья под ипотеку принимается во внимание размер предоставляемых квартир, максимально приближенныйк социальной норме.

Внесены изменения в инструкцию ЦБ РФ в части формирования резерва на возможные потери по ссудам. Это позволило вдвое снизить размер требования банка к предоставляемому обеспечению. Некоторые районы и города Чувашской Республики не осваивают выделенные средства. Лидером освоения является Алатырский район, несмотря на удаленность от столицы Чувашии. Явными аутсайдерами являются города Шумерля и Канаш. Это связано с плохой работой городских администраций. Общий годовой лимит на 2006 год составляет 54,9 млн. рублей, однако, выдано лишь 53,56 млн. рублей, что составляет 97,5 % к общему объему годового лимита на 2006 год.

|

из

5.00

|

Обсуждение в статье: Анализ структуры и динамики ипотечного кредитования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы