|

Главная |

Анализ пассивных операций коммерческих банков на примере ОАО АКБ «Банк Москвы»

|

из

5.00

|

Собственные средства составляют лишь от 8 до 18% ресурсов современного банка относительно заемных средств. Основной источник привлеченных ресурсов коммерческих банков составляют депозиты (в западных банках их размер достигает 70% всех пассивов). Исходя из этого, анализ проведения пассивных операций Банка Москвы будет строиться на тщательном рассмотрении депозитных источников банка (как составляющих основную часть пассивов).

Анализ привлеченных средств банка проводился на основе Сведений об основных экономических показателей ОАО КБ «Банк Москвы». Привлеченные ресурсы ОАО КБ «Банк Москвы», согласно данным таблицы 2.1, в основном сформированы за счет депозитов физических и юридических лиц.

В структуре депозитов юридических лиц наибольшую долю представляют депозиты до востребования (44,8% в 2007 году, 58,1% в 2008 году, 31,1% в 2009 году). Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких либо ограничений, в любое время, по первому требованию их владельца. По этой причине банк уплачивает по счетам до востребования минимальные ставки процента. На них оседают временно свободные средства хозяйствующих субъектов и физических лиц

Таблица 2.1. Структура привлеченных ресурсов ОАО КБ «Банк Москвы», тыс. руб.

|

Показатели | На 1.01.2007 года | На 1.01. 2008 года | На 1.10.2009 года | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| 1. Средства физических лиц: | 632397 | 42,5 | 530283 | 35,4 | 707192 | 57,1 |

| Вклады населения (всего с пластиковыми картами) – в рублях - в инвалюте | 622277 | 41,8 | 527209 484070 43139 | 35,2 | 701929 664133 37796 | 56,6 |

| 1.2.Сберегательные сертификаты | 10421 | 0,7 | 3074 | 0,2 | 5263 | 0,4 |

| 2. Средства юридических лиц | 856003 | 57,5 | 967452 | 64,6 | 531627 | 42,9 |

| 2.1. Остатки на расчетных, текущих, бюджетных счетах (включая корпоративные карты) (депозиты до востребования) | 666938 | 44,8 | 869791 | 58,1 | 385059 | 31,1 |

| 2.2. Срочные депозиты | 83367 | 5,6 | 56819 | 3,8 | 129490 | 10,4 |

| 2.3. Депозитные сертификаты и векселя | 104209 | 7,0 | 34957 | 2,3 | 6935 | 0,6 |

| 3. Прочие | 1489 | 0,1 | 5752 | 0,4 | 10547 | 0,9 |

| Итого привлеченных ресурсов | 1488701 | 100 | 1497603 | 100 | 1239223 | 100 |

Представим наглядно структуру привлеченных ресурсов ОАО КБ «Банк Москвы» в форме диаграммы за 2008 и 2009 год (за 3 квартала) соответственно (Приложение 1 и Приложение 2).

На расчетных счетах юридических лиц отражается поступающая в их адрес от контрагентов выручка от реализации товаров, работ, услуг, доходы от внереализационных операций, суммы полученных от банков кредитов, а также расходование этих средств на платежи поставщикам, уплату налогов в бюджеты разного уровня, перечисления в различные внебюджетные фонды, выплаты заработной платы работникам и другое. Остатки средств на расчетных (текущих) счетах юридических лиц являются подвижными, что заставляет банк для сохранения своей ликвидности постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в РКЦ Банка России).

Срочные депозиты оказываются наиболее стабильной частью привлекаемых ресурсов. Срочные депозиты юридических лиц выросли по сравнению с 2008 годом на 6,6% и занимают на конец 2009 года 10,4% в структуре привлеченных средств. Они представляют собой денежные средства юридических лиц, внесенные на определенные договором сроки. При этом фиксированный срок может быть разным: до 30 дней, 31-91 дней; 91-180 дней; 181 день – 1 год; 1 год – 3 года; свыше 3 лет. Распространение расчетов пластиковыми картами потребовало выделения депозитов, служащих обеспечением для этого вида расчетов. По срочным депозитам банк выплачивает более высокие проценты.

Депозиты физических лиц в 2008 году снизили свой удельный вес в структуре привлеченного капитала на 7,1% и составили 35,2%, а в 2009 году повысили свой удельный вес на 21,4% и составили 56,6 %. При этом они занимают наибольший удельный вес в составе привлеченных средств от физических лиц.

ОАО КБ «Банк Москвы» практически не привлекает ресурсы в банковских векселях, и не прибегает к привлечению заемного капитала, посредством выпуска банковских облигаций и межбанковских кредитов.

Определим динамику привлеченных ресурсов ОАО КБ «Банк Москвы» в таблице 2.2.

Таблица 2.2. – Динамика привлеченных ресурсов ОАО КБ «Банк Москвы» за 2007 – 2009 гг., тыс. руб.

|

Показатели | 2007 год | 2008 год | Отклонения | 2009 год | Отклонения | ||

| Тыс. руб. | Тыс. руб. | Тыс. руб. | Темп роста, % | Тыс. руб. | Тыс. руб. | Темп роста, % | |

| 1. Средства физических лиц: | 632397 | 530283 | -102114 | 83,9 | 707192 | +176909 | 133,4 |

| Вклады населения (всего с пластиковыми картами) | 622277 | 527209 | -95068 | 84,7 | 701929 | +174720 | 133,1 |

| 1.2.Сберегательные сертификаты | 10421 | 3074 | -7347 | 29,5 | 5263 | +2189 | 171,2 |

| 2.Средства юридических лиц | 856003 | 967452 | +111449 | 113,1 | 531627 | -435825 | 54,9 |

| 2.1.Остатки на расчетных, текущих, бюджетных счетах | 666938 | 869791 | +202853 | 130,4 | 385059 | -484732 | 44,3 |

| 2.2.Срочные депозиты | 83367 | 56819 | -26548 | 68,2 | 129490 | +72671 | 227,9 |

| 2.3.Депозитные сертификаты и векселя | 104209 | 34957 | -69252 | 33,5 | 6935 | -28022 | 19,8 |

| 3. Прочие | 1489 | 5752 | +4263 | 386,3 | 10547 | +4795 | 283,4 |

| Итого привлеченных ресурсов | 1488701 | 1497603 | +8902 | 100,6 | 1239223 | -258380 | 82,7 |

Таким образом, в 2008 году наблюдается увеличение привлеченных средств банка на 0,6%. Привлеченные средства юридических лиц увеличились в 2008 году на 13,1 %, а привлечение средств физических лиц сократилось на 16,1 %.

В 2009 году (3 квартала года) наблюдается обратная тенденция. Привлеченные средства ОАО КБ «Банк Москвы» снизились в 2009 году на 17,3% (258380 тыс. руб.). В основном снижение произошло за счет уменьшения привлеченных средств от юридических лиц на 435825 тыс. руб. (45,1% темпа снижения). Привлеченные средства от физических лиц в 2009 году увеличились на 33,4 %.

Банковские сертификаты занимают небольшой удельный вес в структуре привлеченных средств ОАО КБ «Банк Москвы». Так, удельный вес сберегательных сертификатов физических лиц за три года снизился до 0,4%, также снизился удельный вес сертификатов юридических лиц до 0,6%. По истечении срока действия сертификата его владельцу банк возвращает сумму вклада и выплачивает доход исходя из величины установленной ставки процента, срока и суммы вклада, внесенной на отдельный банковский счет.

Наибольший удельный вес в структуре ресурсной базы ОАО КБ «Банк Москвы» составляют привлеченные средства, в части вкладов населения и остатки на расчетных, текущих, бюджетных счетах юридических лиц. Рассмотрим более подробно динамику депозитных вкладов физических лиц в ОАО КБ «Банк Москвы».

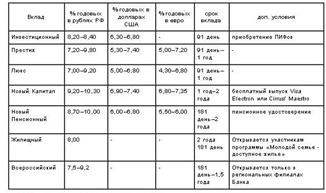

В ОАО КБ «Банк Москвы» в настоящее время предлагаются такие виды вкладов для физических лиц:

Таблица 2.3. Сводная таблица с краткими условиями срочных вкладов.

На рисунке 2.3 представлена динамика привлеченных депозитных вкладов физических лиц.

|

Рисунок 2.3 – Вклады физических лиц в ОАО КБ «Банк Москвы» в 2007 – 2009 гг.

Рост числа вкладчиков и остатков на счетах говорит о том, что банк имеет тенденцию к увеличению объема привлекаемых ресурсов от частных вкладчиков. Справедливо заметить, что в структуре пассивов банка средства населения растут незначительными темпами.

Анализируя работу банка в области привлечения депозитов от частных вкладчиков необходимо отметить, что банк в 2009 году имеет тенденцию к увеличению привлекаемых от населения средств. Об этом свидетельствуют данные таблицы в Приложении 3. Исходя из данных таблицы Приложения 3, можно сказать, что в структуре привлеченных банком вкладов граждан в 2007 году лидирующие позиции принадлежат рублевые депозитам.

Разработка различных мероприятий по совершенствованию работы с частными вкладчиками позволила банку и в 2009 году наметить тенденцию к увеличению объема привлекаемых депозитов от населения. По объемным характеристикам на первом месте находятся все те же валютные депозиты.

Подводя итог анализируемой деятельности банка, следует отметить: в течение рассматриваемого периода (2007-2009гг.) происходит значительное снижение депозитов со стороны юридических лиц, а также уменьшение удельного веса сберегательных сертификатов.

Для того, чтобы стабилизировать состояние банковской деятельности, следует разработать методику, согласно которой Банк Москвы постепенно восстановит прежний режим деятельности, при этом увеличатся депозиты юридических и физических лиц, а также стабилизируется деятельность банка в целом.

Глава 3. Рекомендации по совершенствованию управления пассивами ОАО АКБ «Банк Москвы»

|

из

5.00

|

Обсуждение в статье: Анализ пассивных операций коммерческих банков на примере ОАО АКБ «Банк Москвы» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы