|

Главная |

Анализ движения денежных средств

|

из

5.00

|

Цель анализа денежных потоков – это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность.

Анализ денежных потоков является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Приток денежных средств должен обеспечивать нормальное протекание всех стадий производственно-коммерческого цикла, что проявляется в выполнении обязательств организации в сроки, установленные правилами расчетов. Поступление денежных средств и возникновение обязательств может не совпадать во времени. Поэтому в отдельные периоды организация может испытывать затруднения с погашением своих обязательств. Ситуация, когда обязательства по платежам значительно превышают наличие денежных средств, как правило, приводит к нарушению сроков расчетов с кредиторами и к применению предусмотренных договорами санкций. С другой стороны, существенное и длительное превышение денежных средств над обязательствами является признаком их неэффективного использования и оценивается как упущенная возможность получения дополнительных доходов за счет, например, краткосрочных финансовых вложений.

Чтобы обеспечить рациональное движение денежных средств этим процессом нужно управлять: планировать и анализировать нахождение денежных средств на всех стадиях их оборота, контролировать полноту и своевременность расчетов с дебиторами и кредиторами, предупреждать неоправданные затраты и т.п.

Анализ движения денежных средств начинают с общих оценок этого процесса. В качестве исходных данных привлекают сведения, содержащиеся в отчете о движении денежных средств (форма № 4), регистрах бухгалтерского учета по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках». 57 «Переводы в пути» и др. На их основе определяют остатки денежных средств в днях их расходования.

Данные отчета формы № 4 раскрывают движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности организации.

Денежный поток по операционной (текущей) деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса.

Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции, от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

Денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

Денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Классификация поступивших или использованных денежных средств по видам деятельности зависит от характера исполняемых хозяйственных операций и сопровождается соответствующими расчетами.

Возможны два подхода к построению методики анализа движения денежных средств: прямого и косвенного метода.

Характеризуя движение денежных средств прямым методом, нужно иметь в виду, что величина притока и оттока денежных средств за изучаемый период в текущей деятельности организации определяется объемом производства, техническими и технологическими параметрами продукции, работ, услуг, продолжительностью производственного цикла, наличием платежеспособного спроса на продукцию организации и т.п. От этих же параметров зависит оборачиваемость оборотных средств в целом и денежных средств - в частности. Поэтому при анализе текущей деятельности имеет смысл соизмерить суммы израсходованных денежных средств с выручкой от продажи продукции, работ, услуг и рассмотреть динамику этих показателей.

Выделяют отдельно потоки от операционной, инвестиционной и финансовой деятельности.

К потокам от операционной деятельности относятся:

| Выручка от реализации с НДС |

| Прочие доходы |

| Эксплуатационные расходы |

| Прочие расходы |

| Налог на прибыль |

| Возмещение НДС по капитальным затратам |

| Выплаты % по кредиту |

| Социальные затраты |

К потокам от инвестиционной деятельности относятся:

| Капитальные инвестиции (с НДС) |

| Изменение оборотного капитала |

| Средства от реализации актива |

К потокам от финансовой деятельности относятся:

| Акционерный капитал |

| Дивиденды |

| Выплата кредита |

| Лизинговые платежи |

| Привлечение кредита |

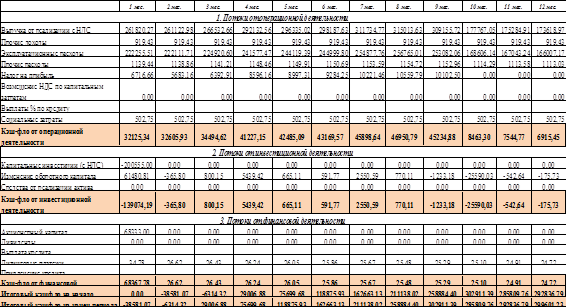

Таблица 21 - Отчет о движении денежных средств

Итоговый кэш-фло на начало периода равен итоговому кэш-фло на конец периода по предыдущему месяцу. В первом месяце итоговый кэш-фло на начало периода равен 0.

Итоговый кэш-фло на конец периода рассчитывается как сумма от трех видов деятельности прибавив итоговый кэш-фло на начало периода.

Как видно из Отчета о движении денежных средств, кэш-фло на начало периода отрицательный во 2-ом месяце и в конце периода отрицательный в первом месяце, следовательно, проекту требуется дополнительное финансирование.

Таблица 22 - Отчет о движении денежных средств (привлечение кредита)

Взяли в банке кредит на сумму 38 582 тыс. руб. под 11% годовых сроком на 1 год.

Расчет платежей (аннуитетный метод):

В соответствии с формулой аннуитетного платежа размер периодических (ежемесячных) выплат будет составлять:

A = K S, где

А - ежемесячный аннуитетный платёж,

К - коэффициент аннуитета,

S - сумма кредита.

Коэффициент аннуитета рассчитывается по следующей формуле:

Исходные данные:

S = 38 582 тыс. руб.

i = 0,92% (11% / 12 мес.) = 0,0092

n =12 (1 год*12 мес.)

Подставляем эти значения в формулу и определяем коэффициент аннуитета:

Размер ежемесячных выплат:

A = K*S = 0,0884 * 38582 = 3410, 66 тыс. руб.

|

из

5.00

|

Обсуждение в статье: Анализ движения денежных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы